Ինչպե՞ս է գնահատել ՀՀ բանկերի ռիսկայնությունը: Վարկանշային աղյուսակ z-score-ի հիման վրա

Նարեկ Կարապետյան

ՀՊՏՀ «Ամբերդ» հետազոտական կենտրոնի

փորձագետ

Ինչպե՞ս է գնահատել ՀՀ բանկերի ռիսկայնությունը: Վարկանշային աղյուսակ z-score-ի հիման վրա

Հայաստանյան ֆինանսական հատվածը, կենտրոնացած բանկային համակարգի վրա և խիստ թույլ զարգացած բաժնային գործիքների շուկայով, ռիսկերի գնահատման որոշակի բարդություններ է առաջացնում նրանց համար, ովքեր փորձում են հարցին մոտենալ աշխարհում ընդունված ստանդարտ գործիքներով։ Ընդ որում՝ սա վերաբերում ինչպես անհատներին, որոնք, դիցուք, բանկում ավանդ դնելու համար փորձում են կողմորոշվել թե ում վստահել, այնպես էլ ֆինանսական համակարգի կարգավորողի համար, որը գնահատում է անհատական և համակարգային ռիսկերը։

Այսպես, զարգացած կապիտալի շուկա ունեցող երկրում բանկի ռիսկայնությունը գնահատելու համար ոչ պրոֆեսիոնալին թերևս բավարար է նայել վերջինիս բաժնետոմսերի գնի շարժին։ Չէ որ այն արդեն իր մեջ արտացոլում է բանկի վերաբերյալ ողջ անհրաժեշտ ինֆորմացիան՝ մշակված շուկայի պրոֆեսիոնալ մասնակիցների կողմից։ Նույն կերպ՝ մակրո վերլուծաբանը կարող է նայել բորսայական ինդեքսին կամ ածանցյալ գործիքների գներին և իրական ժամանակում պատկերացում կազմել ֆինանսական ցիկլի ներկա դիրքի վերաբերյալ։

Իսկ Հայաստանում այն ինչ մենք ունենք նման գնահատակաների համար, մեծ հաշվով, բանկերի հաշվեկշռային տվյալներն են։ Սակայն անհատի համար նույնիսկ դրանք դինամիկայի մեջ տեսնելը որոշակի ջանքեր կամ ծախսեր է պահանջում։

Իսկ ի՞նչ ցուցանիշներ է պետք ուսումնասիրել։ Կարելի է առանձնացնել հետևյալ խմբերը՝ կապիտալացվածություն, շահութաբերություն, իրացվելիություն։ Սակայն որին որքան կարևորություն տալ, ինչպե՞ս ագրեգացնել և ամփոփ գնահատական ստանալ։ Այսպիսի մի մեթոդաբանության վրա է հենվում, օրինակ, «CAMELS» վարկանշային համակարգը։ Ճիշտ է, այն ներառում է ավելին, քան նշված 3 խմբերի ցուցանիշները, սակայն ստացված գնահատականը չի արտացոլում դինամիկայի մեջ բանկի ցուցանիշների վարքագիծը։

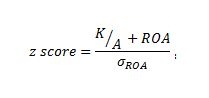

Այսուամենայնիվ, միջազգային պրակտիկայում կա մի մեթոդ, որը հնարավորություն է տալիս ամփոփելու բանկի ֆինանսական վիճակին վերաբերող կարևոր ցուցանիշները, և ստանալու ռիսկայնության ամփոփ գնահատական։ Այն հայտնի է Z-score(զեթ միավոր) անվանմամբ և հաշվարկվում է հետևյալ բանաձևով՝

Այսինքն՝ գումարում ենք բանկի կապիտալի համարժեքության մակարդակը ըստ ակտիվների շահութաբերությանը, և գումարը բաժանում շահութաբերության ստանդարտ շեղման՝ տատանողականության վրա։ Արդյունքում ստացված ցուցանիշը ցույց է տալիս բանկի զգայունությունը շահութաբերության շոկերի նկատմամբ։ Դիցուք, եթե z-score –ը հավասար է 1-ի, նշանակում է, որ շահութաբերության 1 միավոր ստանդարտ շեղումը կհանգեցնի բանկի սնանկացմանը՝ «կուլ տալով» ամբողջ կապիտալը։ Կարելի է նկատել, որ փոքր կապիտալով կամ անկայուն շահութաբերությամբ բանկը ավելի ռիսկային է՝ ցածր z-score-ով և բարձր սնանկացման հավանականությամբ։

Օգտվելով բանաձևից, փորձենք հաշվել z-score-ը հայաստանյան բանկերի համար, և կազմել «ամենառիսկային» կամ «ամենաապահով» բանկերի վարկանշային աղյուսակ։ Մինչ հաշվարկներին անցնելը նշեմ, որ մեր ձեռքի տակ եղած՝ ըստ ակտիվների շահութաբերության պանելային տվյալները ընդգրկում են 17 բանկերի՝ 2015թ-ի առաջին եռամսյակից 2017թ-ի 3-րդ եռամսյակը(11 եռամսյակ, 187 դիտարկում)։ Սա, անշուշտ, կարող է քիչ թվալ բանկի շահութաբերության կայունության գնահատականի համար։ Մի կողմից՝ այո, սակայն մյուս կողմից կարելի է փաստել, որ տվյալ ժամանակահատվածն ընդգրկում է ստացած շոկից հետո հայաստանյան բանկերի շահութաբերության աստիճանական վերականգնման շրջանը, և թե ինչպես է բանկը անցել այն՝ շատ բան կարող է պատմել վերջինիս կայունության վերաբերյալ։ Դիտարկվող ժամանակահատվածի վերաբերյալ ևս մեկ փաստ է պետք ընդգծել։ Այս ընթացքում բանկերից շատերը, արձագանքելով ԿԲ-ի կողմից նվազագույն նորմատիվային կապիտալի սահմանաչափի ավելացման պահանջին, կա՛մ համալրել են կապիտալը, կա՛մ էլ գնացել են միաձուլումների։ Հետևաբար, z-score-ի հաշվարկում օգտագործվող կապիտալի համարժեքության ցուցանիշը բնութագրում է ոչ միայն բանկերի սեփական որոշումը թե ինչ լևերեջով աշխատել, այլև շատերի դեպքում՝ «պարտադրված» բարձր կապիտալացվածությունը։

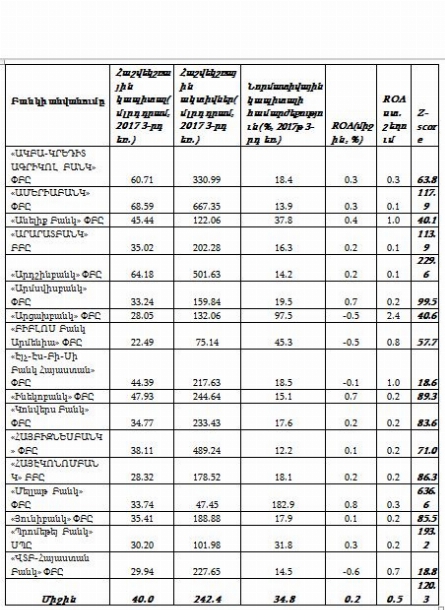

Հաշվարկների արդյունքները ներկայացված են վերջում բերված աղյուսակում, որտեղ կապիտալի համարժեքությունն ընդունվել է նորմատիվային՝ պահի դրությամբ առկա ցուցանիշը, իսկ շահութաբերությունը՝ դիտարկվող ժամանակաշրջանի միջինը՝ մեղմացնելու միայն 3-րդ եռամսյակում արձանագրված զարգացումների ազդեցությունը ռիսկայնության գնահատականների վրա։

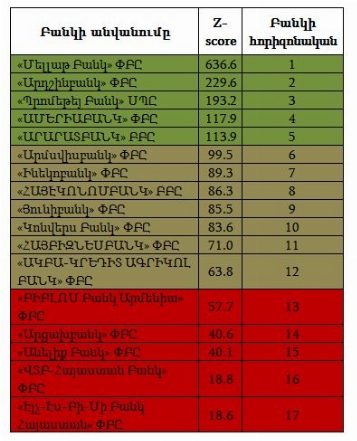

Այժմ կարող ենք օգտագործել ստացված արդյունքը կազմելու բանկերի վարկանշային աղյուսակ՝ «ամենավստահելի» բանկերից(բարձր z-score-ով առաջին հնգյակը, ընդգծված է կանաչ գույնով) մինչև «ամենառիսկային» բանկեր(ցածր z-score-ով վերջին հնգյակը, ընդգծված է կարմիրով):

Հաշվարկերի արդյունքում ամենաբարձր միավոր ստացավ, դեռ ավելին՝ բացարձակ առաջատար դարձավ իրանական կապիտալով «Մելլաթ Բանկ» ՓԲԸ-ն, ինչը պայմանավորված է վերջինիս ցածր լևերեջով, կամ որ ավելի ճիշտ է բնորոշել՝ «գերկապիտալացվածությամբ». նորմատիվային կապիտալի համարժեքությունը 2017թ-ի 3-րդ եռամսյակում կազմել է 182.9%, երբ ԿԲ-ի կողմից սահմանված նորմատիվը ընդամենը 12% է, իսկ բոլոր բանկերի միջինը՝ 34.8%։ Մյուս կողմից, չնայած այսպիսի ցածր լևերեջին, իրանական բանկը առաջատարներից մեկն է եղել նաև շահութաբերության ցուցանիշներով՝ բանկի ROA-ն ավելի բարձր և կայուն է եղել բոլոր բանկերի միջինի նկատմամբ։ Ավելորդ չի լինի նշել, որ բանկի համար ստացված միավորը պայմանավորված է վերջինիս ռազմավարությունից բխող «պահպանողական» ակտիվների կառավարման քաղաքականությամբ, և կարծում եմ՝ այն դեռ չի նշանակում, որ բանկը արդյունավետության և ապահովության «երկընտրանքում» բոլորից ավելի լավ է «գտել օպտիմալ կետը»։

Ամենացածր միավոր ստացավ նույնպես օտարերկրյա կապիտալով, և հանրության շրջանում վստահելի համարվող «Էյչ-Էս-Բի-Սի Բանկ Հայաստան» ՓԲԸ-ն, որը, նախ, համեմատության մեջ աչքի չի ընկնում «ամուր» կապիտալացվածությամբ. կապիտալի համարժեքության ցուցանիշը բոլոր բանկերի միջինից ցածր է գրեթե կրկնակի՝ կազմելով 18.5%։ Սակայն վարկանշային աղյուսակում նման դիրքը ավելի շատ պայմանավորված է բանկի շահութաբերության խնդիրներով։ Վերջինս առանձին եռամսյակներում խոշոր զուտ վնաս է արձանագրել՝ «մաշեցնելով» կուտակված շահույթը։ Այսպես, 2016թ-ի 4-րդ եռամսյակում Էյչ-Էս-Բի-Սի Հայաստանը արձանագրել է 2.05 տոկոս վնաս ակտիվների նկատմամբ, իսկ դիտարկվող վերջին՝ 2017թ-ի 3-րդ եռամսյակում՝ 1.48 տոկոս(3.2 մլրդ դրամ)։ Արդյունքում ROA-ն նաև բավականին անկայուն է՝ միջինի նկատմամբ կրկնակի բարձր ստանդարտ շեղմամբ։

Էյչ-Էս-Բի-Սի Բանկ Հայաստան-ի ստացած միավորից չնչին չափով է տարբերվում «ՎՏԲ-Հայաստան Բանկ» ՓԲԸ-ն, որը, մի կողմից, բավականին բարձր լևերեջ ունի(նորմատիվային կապիտալի համարժեքությունը պահի դրությամբ՝ 14.5%), իսկ մյուս կողմից՝ «խրոնիկ վնասաբեր» է, և ROA-ն՝ բոլորի միջինից ավելի տատանողական։

Եթե ամփոփենք՝ Հայաստանյան բանկերի ռիսկայնության գնահատման համար z-score-ը լավագույն ցուցանիշներից է, որն առանձնանում է իր պարզությամբ և փաստորեն ներառում է բանկերի կայունությանը վերաբերող ամենակարևոր ինֆորմացիան՝ ցույց տալով, թե ինչպես է բանկը կողմնորոշվել կայունության և արդյունավետության միջև ընտրություն կատարելիս։ Սա, ըստ էության, միջազգային պրակտիկայում ընդունված ստանդարտ գործիք է, սակայն հայաստանյան բանկերի համար դրա օգնությամբ ստացված արդյունքերը մեկանաբանելիս պետք է զգույշ լինել՝ հաշվի առնելով նաև համակարգում տեղի ունեցած «խաղի կանոնների», և դրա արդյունքում՝ կառուցվածքային փոփոխությունները։ Հետևաբար՝ բանկերի ռիսկայնության համապարփակ գնահատումը պահանջում է հաշվի առնել գործոնների ավելի լայն շրջանակ և ուսումնասիրել ավելի երկար պատմական տվյալների շարքեր։ Եվ ի վերջո՝ բանկի ռիսկայնությունը կախված է ամբողջ ֆինանսական հատվածի, և վերջինս էլ՝ իրական տնտեսության ռիսկայնությունից, հետևաբար միկրո մակարդակում կատարվող գնահատումները մակրո-ֆինանսական շրջանակից դուրս դիտարկելը ճիշտ չի լինի:

Դեկտեմբեր 2017