Պարտադիր կենսաթոշակային համակարգի ներդրումային հնարավորությունները

Ասյա Խալաթյան

ՀՊՏՀ «Ամբերդ» հետազոտական կենտրոնի

փորձագետ

Պարտադիր կենսաթոշակային համակարգի ներդրումային հնարավորությունները

2014թ-ից ՀՀ-ում ներդրվեց բազմաստիճան կենսաթոշակային համակարգը, որտեղ գործող բաշխողական համակարգը լրացվեց կուտակային բաղադրիչով:

Կուտակային կենսաթոշակային ֆոնդերի մասին օրենքի ընդունումը մի կողմից հիմք դրեց ֆինանսական շուկայում նոր ինստտուտի առաջացման, իսկ մյուս կողմից, հաշվի առնելով համակարգի իրավական և տնտեսական ռիսկերը՝ իր հետ բերեց ընդդիմադիրների լայն զանգված: Արդյունքում, հետագա իրավական փոփոխությունների արդյունքում հստակեցվեց համակարգի գործուղության հիմնական մեխանիզմները և դրա զարգացման ապագան, որի համար կարևոր է 2018թ հուլիսից լրիվ պարտադիր համակարգի ներդրումը:

Այժմ փորձենք պարզաբանել, թե պարտադիր կենսաթոշակային համակարգը ինչպիսի ներդրումային հնարավորություններ կապահովի մասնակցի և ընդհանուր տնտեսության համար:

Անձի համար, ով ունի խնայողություններ կատարելու համար ազատ դրամական միջոցներ, բանկում ավանդ ներդնելու փոխարեն կարող է միանալ պարտադիր կենսաթոշակային ֆոնդերին, որոնց դեպքում տարիների ընթացում ստացված կենսաթոշակի մեծությունը ի տարբերություն բանկային ավանդից ստացված տոկոսի մեծության, չի հարկվում եկամտային հարկով: Կուտակային համակարգի առավելությունը հասկանալու համար կատարենք հաշվարկ, թե որքան կենսաթոշակ կստանա 23 տարեկան անձը 63 տարեկանում կենսաթոշակի անցնելիս պետական պարտադիր կուտակային կենսաթոշակային բաղադրիչի դեպքում:

Կուտակային բաղադրիչի դեպքում հաշվարկ կատարելու համար ենթադրենք 23 տարեկան անձը 2017թ. հունվարի 1-ից սկսել է աշխատել և միացել է պարտադիր կուտակային բաղադրիչին: Նրա աշխատավարձը է 200 000 դրամ է, որը 40 տարիների ընթացքում գրանցել է 5% աճ, իսկ սպասվող տարեկան գնաճը 5% է: Համաձայն «Կուտակային կենսաթոշակների մասին» ՀՀ օրենքի անձն իր աշխատավարձից 5% հատկացում է կատարում և դրան ավելացվում է պետության կողմից հատկացրած 5%-ը, որոնք միասին ուղղվում են կենսաթոշակային ֆոնդ: Պայմանականորեն վերցնենք, որ ֆոնդի տարեկան եկամտաբերությունը կազմել է 10%: Հաշվարկենք, թե որքան գումար տվյալ անձը կուտակած կլինի 63 տարեկանում, երբ անձի սպասվող կյանքի տևողությունը 75 տարի է: Հաշվարկների արդյուքում պարզ դարձավ, որ ամսական ստացվող կենսաթոշակի ներկա արժեքը՝ ճշգրտված գնաճով կլինի՝ 178,066 ՀՀ դրամ:

Իսկ պետական կենսաթոշակային համակարգի դեպքում,եթե ունենա 40 տարվա աշխատանքային ստաժ՝ Կ= 16 000 + (10 * 800 + 30 * 500) * 1.3 = 45900: Այսինքն՝ պետական կենսաթոշակային համակարգի գործունեության դեպքում 40 տարվա ստաժ ունեցող անձը 63 տարեկանում թոշակի անցնելիս ամսական կստանա 45 900 դրամ կենսաթոշակ:

Փաստորեն, պարտադիր կուտակային բաղադրիչին միանալու դեպքում անձը կստանա ամսական 178.066 դրամ կենսաթոշակ, ինչպես նաև պետական բազային կենսաթոշակ, որն այս պահին կազմում է 16000 դրամ: Իսկ պետական կենսաթոշակային համակարգով կստանա ընդամենը 45.900 դրամ աշխատանքային տարիքային կենսաթոշակ:

Անձը ունի նաև այլընտրանք մասնակցելու կամավոր կենսաթոշակային համակարգին: Ներկայացնենք նրա առավելությունները:

Ինչպես գիտենք «Եկամտային հարկի» մասին ՀՀ օրենքի համաձայն այն անձինք, ովքեր մասնակցում են կամավոր կուտակային կենսաթոշակային համակարգին, ստանում են հարկային արտոնություն հարկվող եկամտի 5%-ը չգերազանցող չափով: Իսկ «Շահութահարկի» մասին ՀՀ օրենքի համաձայն հարկատուի հարկվող շահույթը որոշելիս համախառն եկամուտը նվազեցվում է հարկատուի յուրաքանչյուր վարձու աշխատողի համար հարկատուի կատարած կամավոր կուտակային կենսաթոշակային վճարումների 50 տոկոսի չափով, բայց ոչ ավել, քան տվյալ վարձու աշխատողի աշխատանքի վարձատրության և դրան հավասարեցված այլ վճարումների 2.5 տոկոսի չափով:

Պարզենք, թե որքան եկամտային հարկ կվճարի անձը կամավոր կենսաթոշակային համակարգին միանալու ու հարկային արտոնությունից օգտվելու և չմիանալու ու չօգտվելու դեպքում: Ենթադրենք անձը ստանում է 150 000 դրամ աշխատավարձ: Նա 2014թ.-ի հունվարի 1-ից միացել է կամավոր կենսաթոշակային համակարգին՝ իր աշխատավարձի 5%-ը ուղղելով կամավոր կենսաթոշակային ֆոնդին: Կամավոր կենսաթոշակային համակարգին չմիանալու դեպքում անձը կվճարեր «Եկամտային հարկի մասին» ՀՀ օրենքով սահմանված դրույքաչափերով: Այս դեպքում ամսական եկամտային հարկը կլիներ՝ 37 080 դրամ, իսկ տարեկանը՝ 444 960 դրամ

Կամավոր կենսաթոշակային համակարգին միանալու դեպքում անձի աշխատավարձից կատարվում է նվազեցում. նվազեցվող գումարը հաշվարկվում է Աշխատավարձ – Աշխատավարձ / 1.05 բանաձևով: Նվազեցվող գումարը կլինի 7 143 (150 000 * 5% = 7500-ի փոխարեն, իսկ հարկվող գումարը կլինի 142 857 դրամ: Այս դեպքում Եկամտային հարկը կկազմի 35 223 դրամ, իսկ տարեկան եկամտային հարկը՝ 422 676 դրամ: Ինչպես տեսնում ենք, հարկային արտոնությունը թույլ է տալիս վճարել ավելի քիչ եկամտային հարկ, քան եթե այդ արտոնությունը չնախատեսվեր օրենսդրությամբ:

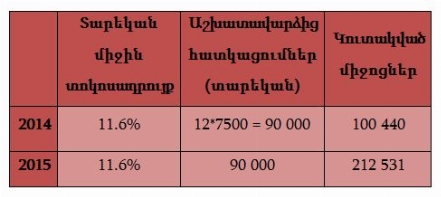

Սակայն դիտարկենք նաև այն դեպքը, երբ անձը ցանկանում է մինչև կենսաթոշակային տարիքին հասնելը միանվագ կարգով ստանալ կամավոր կենսաթոշակային ֆոնդում իր կուտակած գումարը «Կուտակային կենսաթոշակների մասին» ՀՀ օրենքով սահմանված կարգով: Օրենքում նշված է, որ անձը կարող է պահանջել իր գումարը, եթե իր առաջին ներդրումից անցել է առնվազն 2 տարի: Տեսնենք, թե այս դեպքում հարկային արտոնության պարագայում անձը որքան եկամտային հարկ կվճարի, քանի որ մինչև կենսաթոշակի անցնելը գումարը ստանալիս՝ ըստ «Եկամտային հարկի մասին» օրենքի, կուտակված միջոցները հարկվում են օրենքով սահմանված դրույքաչափերով առանց նվազեցումների: Ենթադրենք անձը 2016թ հունվարի 1-ից որոշում է դուրս գալ կամավոր կենսաթոշակային համակարգից: Նախ՝ հաշվենք 2 տարվա ընթացքում կամավոր կենսաթոշակային ֆոնդում կուտակված ընդհանուր միջոցները: Ստեղծման պահից ֆոնդի միջին տարեկան եկամտաբերությունը կազմում է 11.6%: Հաշվարկները ներկայացված են աղյուսակում

Եկամտային հարկը առանց հարկային արտոնության 2 տարվա ընթացքում կլինի՝ 889 920 դրամ:

Եկամտային հարկը հարկային արտոնությունից օգտվելու և 2 տարի հետո կուտակված միջոցները հանելու դեպքում կլինի՝ Տարեկան եկամտային հարկ 2 * 2 տարի + Կուտակված միջոցներից եկամտային հարկ: Կուտակված միջոցներից եկամտային հարկ = 29 280 + (212 531-120 000) * 26% = 29 280 + 24 058 = 53 338: Եկամտային հարկ = 422 676 * 2 + 53 338 = 898 690 դրամ

Փաստորեն հարկային արտոնությունից օգտվելու դեպքում անձը կամավոր կենսաթոշակային ֆոնդից իր միջոցները վաղաժամկետ հանելիս ավելի շատ եկամտային հարկ է վճարում, քան եթե չմասնակցեր կամավոր կենսաթոշակային համակարգին և չօգտվեր հարկային արտոնությունից (889 920<898 690): Դրա արդյունքում ավելի նպատակահարմար է անձանց պահել իրենց միջոցները կենսաթոշակային ֆոնդում մինչև կենսաթոշակային տարիքին հասնելը և դրանից հետո միայն մարել կենսաթոշակային ֆոնդի փայերը, քանի որ այդ դեպքում եկամուտը կհարկվի ընդամենը 10% դրույքաչափով:

Կենսաթոշակային ֆոնդերի դերը տնտեսությունում երկակի է. Դրանք որպես կենսաթոշակային համակարգի բաղադրիչ՝մի կողմից սոցիալական խնդիր են լուծում, իսկ մյուս կողմից էլ տնտեսությունն ապահովում են երկար փողերով՝ նպաստելով տնտեսական աճին: Համաձայն ՀՀ ԿԲ-ի բանկի ֆինանսական կազմակերպությունների վերաբերյալ հաշվետվության 2016թ վերջի դրությամբ պարտադիր կենսաթոշակային ֆոնդերի մասնակիցների քանակը 272219 է. Այս թվաքանակի մեջ մտնում են այն անձիք, ովքեր օրենքի համաձայն համարվում են պարտադիր կենսաթոշակային համակարգի մասնակից, չնայած որ օրենքում կատարված փոփոխության պատճառով իրենց դիմումների համաձայն հրաժարվել են պարտադիր կենսաթոշակային համակարգից, սակայն 2018թ հուլիսից կրկին կվերսկսեն հատկացումներ կատարելը: ԿԲ-ի տվյալների համաձայն պարտադիր կենսաթոշակային համակարգին կանոնավոր կարգով հատկացումներ են կատարում 150. 000 մասնակից: Այստեղից կարելի է եզրակացնել, որ 2018թ-ին պարտադիր կուտակային համակարգին կվերսկսեն հատկացումներ անել մոտ 122219(272219-150000) մասնակից:

ՀՀ-ում 2017թ հունվարի դրությամբ միջին ամսական անվանական աշխատավարձը 174 445 ՀՀ դրամ է: Այստեղից կարող ենք եզրակացնել, որ տարեկան կենսաթոշակային ֆոնդերում կուտակվելիք միջոցներըը, որոնք կձևավորվեն պարտադիր կուտակային բաղադրիչի միջոցների հաշվին (հաշվի առնելով, որ հատկացումները պետք է կատարվեն ամսական աշխատավարձի 5%-ի չափով, որին 5% էլ կավելացնի պետությունը, այսինքն կկազմի 17444,5 դրամ,) ամսական ֆոնդը կկազմի՝ 17444,5*150000 = 2,62 մլրդ ՀՀ դրամ, իսկ տարեկան կկազմի` 2,62*12=31,44մլրդ. դրամ: Իսկ եթե հաշվի առնենք, որ 2018թ-ից պարտադիր համակարգին կմիանա նաև բնակչության զգալի զանգված, ապա այստեղից ևս հսկայական գումարներ կհոսեն տնտեսություն:

Կենսաթոշակային ֆոնդերը արժեթղթերի շուկայում գործող ամենաակատիվ ու կարևորագույն ֆինանսական ինստիտուտներից են, որոնք հսկայական միջոցներ են տրամադրում ֆինանսական շուկային՝ արժեթղթերում իրականացվող ներդրումների տեսքով: Նրանք տնտեսությունն ապահովում են երկար փողերով՝ նպաստելով տնտեսական աճին: Այս առումով կարևոր է դրանց ներդրումային կառավարման արդյունավետությունը, դրանց ներդրումային գրավչությունը և ռիսկերն ու դրանց կառավարման համակարգը:

Դեկտեմբեր 2017