Ինչու է նվազել ՀՀ պետական պարտքը և որոնք են պարտքի կառավարման ռիսկերը

Հայկազ Արամյան

ՀՊՏՀ «Ամբերդ» հետազոտական կենտրոնի

հրավիրյալ փորձագետ

Ինչու է նվազել ՀՀ պետական պարտքը և որոնք են պարտքի կառավարման ռիսկերը

ՀՀ Ազգային ժողովը վերջերս հաստատեց 2019թ․ պետական բյուջեի նախագիծը, որում չնայած մասնագետների գնահատմամբ արմատական նոր փոփոխություններ չեն արձանագրվել, ուշագրավ է պետական պարտքին վերաբերող հատվածը։ Մասնավորապես կախատեսվել է, որ ՀՀ պետական պարտքը տարեվերջին կկազմի ՀՆԱ-ի 55%-ը, չնայած այն բանին, որ այն նախորդ տարվա վերջին կազմել էր շուրջ 59%, և կանխատեսվում էր, որ այս տարի ևս այն կլինի 59-60%-ի միջակայքում։ Պատճառը, թերևս, ՀՆԱ-ի աճին զուգահեռ պետական պարտքի նվազումն է, մասնավորապես հոկտեմբեր ամսին 2017թ․ դեկտեմբերի համեմատ պետական պարտքի բեռը 11,6 մլրդ ՀՀ դրամով թեթևացել է։

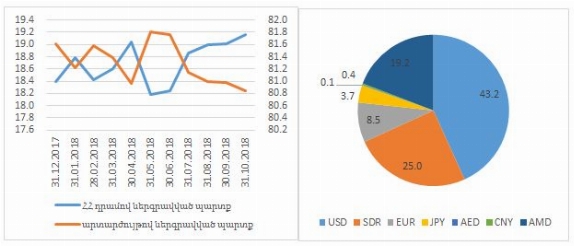

Գծապատկեր 1․ՀՀ պետական պարտքի դինամիկան 2017թ․ դեկտեմբեր 2018թ․ հոկտեմբեր ամիսներին

ՀՀ ֆինանսների նախարարության կանխատեսման համաձայն չնայած հետագա տարիներին պետական պարտքի ծավալի մեծացմանը, վերջինիս տեսակարար կշիռը ՀՆԱ-ում կշարունակի նվազել և 2021թ․ կկազմի ՀՆԱ-ի 51.6%-ը։

Պետական պարտքի նվազումը նախ պայմանավորված է նրանով, որ ՀՀ Կառավությունը դիտարկվող ժամանակաշրջանում հրաժարվել է նոր պարտքի ներգրավումից, ապա Եվրոյի և SDR փոխարժեքների անկմամբ, որի արդյունքում էլ ՀՀ պետական պարտքի կառուցվածում կրճատվել է օտարերկյա արժույթով ներգրավված պարտքի վերագնահատված արժեքը։

Գծապատկեր 2. ՀՀ պետական պարտքի արտարժութային կառուցվածքը 2018թ․ հոկտեմբերին և դինամիկան 2017թ․ դեկտեմբեր 2018թ․ հոկտեմբեր ամիսներին

ՀՀ պետական պարտքի արժութային կառուցվածի ուսումնասիրությունը ցույց է տալիս, որ վերջինիս ավելի քան 80%-ը արտահայտված է արտարժույթով, ընդ որոմ, առավել մեծ է ԱՄՆ դոլարով ներգրաված միջոցների ծավալը՝ 43.2%, ապա SDR-ով և Եվրոյով, համապատասխանաբար 25% և 8.5%։ 2017թ․ դեկտեմբեր ամսվա նկատմամբ SDR-ի և Եվրոյի փոխարժեքների համապատասխանաբար 3.3% և 8.9% անկման պայմաններում SDR-ով ներգրաված պետական պարտքի ծավալը կրճատվել է 5.87%-ով, իսկ Եվրոյով ներգրաված պարտքի ծավալը 2.79%-ով։ Ինչ վերաբերում է ՀՀ դրամով ներգրավված պետական պարտքին, ինչը ամբողջ պարտքի շուրջ 20%-ն է, դիտարկվող ժամանակաշրջանում աճել է 4.97%-ով շնորհից ՀՀ պետական պարտքի կառավարման որդեգրած ռազմավարության՝ այն է ներքին պարտքի հաշվին արտաքին պարտքի ծածկում։

Չնայած ՀՀ պետական պարտքի դինամիկայի դրական միտմանը՝ նվազմանը, պետք է նշենք, որ վերջինիս արդյունավետ կառավարումը ոչ այնքան կախված է դրա նվազմանը միտված քաղաքականության իրականացումից, որքան պարտքի՝ տնտեսությունում հավելյալ արժեքի ստեղծումից և պետական պարտքի ռիսկերի արդյունավետ կառավարումից։ Ասվածը հիմնավորում է մի շարք զարգացող և զարգացած երկրների, ընդ որոմ, ՀՀ-ից առավել բարձր միջազգային վարկանիշ ունեցող երկրների պետական պարտք/ՀՆԱ հարաբերակցությունը։ Մասնավորապես, վերջինս 2017թ․ դեկտեմբերի դրությամբ Իսրայելում կազմել է 61%, Ալբանիայում 69%, Սերբիայում՝ 73%, Բազիլիայում՝ 74%: Առավել բարձր է ցուցանիշի մեծությունը զարգացած երկրներում, մասնավորապես Ֆրանսիայում Պետական պարտք/ՀՆԱ մեծությունը կազմել է 97%, ԱՄՆ-ում ՝ 105%, Սինգապուրում՝ 110%, իսկ առավելագույնը Ճապոնիայում է` 253%:

Պետական պարտքի կառավարման արդյունավետությունը, թերևս, իրենից ենթադրում է վերջինիս այնպիսի ուղղություններով ծախսումը, որը հնարավորություն կտա ապահովել հավելյալ տնտեսական աճ, ինչի հաշվին էլ կփակվի համապատասխան պարտքը և կիրականացվի վերջինիս սպասարկումը։ Այս առումով շատ դժվար է գնահատել ՀՀ պետական պարտքի արդյունավետությունը, քանզի վերջինիս ծախսման ուղղությունները չեն հրապարակվում։ Այս համատեքստում հատկանշական է «ՀՀ բյուջետային համակարգի» մասին օրենքում առկա սահմանափակումը, ըստ որի եթե կառավարության պարտք/ՀՆԱ հարաբերակցությունը գերազանցում է 40 տոկոսն, ապա պետբյուջեի կապիտալ ծախսերը պետք է լինեն պետբյուջեի դեֆիցիտից ոչ պակաս։ Վերջինս էական խթան կլինի պետական պարտքը կապիտալ ֆինանսավորմանն ուղղման համար՝ հաշվի առնելով Կառավարության պարտք/ՀՆԱ արդեն իսկ բարձր հարաբերակցությունը՝ 53% հոկտեմբեր ամսվա դրությամբ։ Այսպես, ըստ 2019թ.-ի պետական բյուջեի նախագծի՝ ակնկալվում է, որ 2019թ.-ին կապիտալ ծախսերը կկազմեն նվազագույնը 151.6 մլրդ դրամ՝ սահմանափակելով ընթացիկ ծախսեր կատարելու հնարավորությունը[1]։

Ինչ վերաբերում է ՀՀ պետական պարտքի պորտֆելի ռիսկերին, ապա հարկ է դիտարկել պետական պարտքի կառավարման փոխարժեքի, տոկոսադրույքի և վերաֆինանսավորման ռիսկերը։

Փոխարժեքի ռիսկի առկայության մասին, թերևս առաջին հերթին փաստում է գծապատկեր 2–ի վերլուծությունը, համաձայն որի ՀՀ համախառն պարտքի դինամիկան փոփոխվել էր գրեթե բացառապես արտարժույթի փոխարժեքի փոփոխության հետևանքով, որը բարեբախտաբար դրական ազդեցություն էր ունեցել։ Փոխարժեքի ռիսկին նպաստում է պետական պարտքի կառուցվածքում արտաքին պարտքի ավելի քան 80%-մասնաբաժինը։

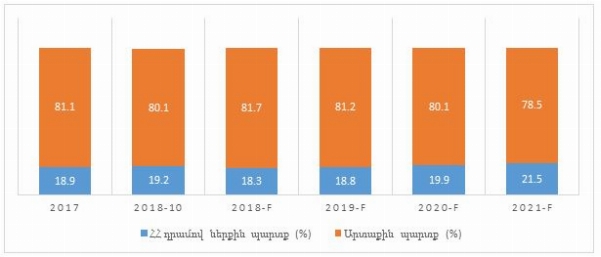

Գծապատկեր 3․ ՀՀ պետական պարտքի կառուցվածքը 2017-2021թթ․

Գծապատկերում հստակ արտացոլվում է պետական պարտքի կառավարման ռազմավարության հիմնական դրութներից մեկը, այն է՝ ներքին պարտքի հաշվին արտաքին պարտքի ծածկումը, ինչը նախևառաջ նպատակ ունի նվազեցնելու փոխարժեքի ռիսկը։ Չնայած արտարժութային պարտքի տեսակարար կշիռը դիտարվող ժամանակածրջանում նվազում է՝ 2021թ․կազմելով 78.5%, սակայն ՀՀ կառավարության պարտքի պորտֆելի փոխարժեքի ռիսկը առաջիկա տարիներին ռիսկի հիմնական գործոն է հանդիսանում՝ ցածր մնալով ՀՀ դրամով ներքին պարտք/պետական պարտք ուղենիշային մեծությունից (>20%):

Չնայած նրան, որ ներքին պարտքի ավելացման հաշվին արտաքին պարտքի նվազեցումը նպաստում է փոխարժեքի ռիսկի նվազեցմանը, վերջինս, թերևս, հանգեցնում է տոկոսադրույքի ռիսկի աճի և պարտքի սպասարկման ծախսերի աճին։ Տոկոսադրույքի ռիսկի աճի մեկ այլ պատճառ է ֆիքսված տոկոսադրույքով պետական պարտքի տեսակարար կշռի շարունակական նվազումը։

Գծապատկեր 4․Պետական պարտքի միջին տոկոսադրույքի և ֆիքսված %-ով պետական պարտքի տեսակարար կշռի դինամիկաները 2017-2021թթ․

Ինչպես տեսնում ենք գծապատկերից պետական պարտքի միջին տոկոսադրույքը շարունակ աճում է, ինչն էլ մեծացնում է սպասարկման ծախսերը։ Մասնավորապես, տոկոսավճարներ/պետական բյուջեի եկամուտներ ցուցանիշի կանխատեսվող մեծությունը 2018-2021թթ․ աճում է 1%-ով, մինչդեռ տոկոսավճարների տեսակարար կշիռը 2.4-2.5%-ի միջակայքում է։ Հաշվի առնելով ՀՀ ֆինանսական շուկայի տոկոսադրույքների անկման միտումը, կարծում ենք պարտքի սպասարկման բեռը հետագայում ևս էականորեն չի աճի, սակայն կմեծացնի պետական պարտքի տոկոսադրույքի ռիսկը՝ պայմանավորված ներքին պարտքի գործիքների ֆիքսված տոկասադրույքով լինելու հանգամանով։ Արդյունքում 2018-2021թթ․ ֆիքսված տոկոսադրույքով պարտքի տեսակարար կշռի կանխատեսվող մեծությունը նվազում է շուրջ 9%-ով՝ ցածր մնալով վերջինիս ուղենշային մեծությունից (>80):

Ինչ վերաբերում է պետական պարտքի վերաֆինանսավորման ռիսկերին, ապա վերջինս և փաստացի և կանխատեսվող մեծությունները գտնվում են ուղենշային միջակայքում։ Մասնավորապես, հոկտեմբեր ամսվա դրությամբ պետական պարտքի միջին կշռված ժամկետը կազմում է 8.8 տարի, ինչն առաջիկա տարիների ընթացքում կանխատեսվում է նվածել 0.8 տարով՝ ընդհուպ մոտենալով ուղենշային մեծությանը (>8)։ Չափավոր մեծություն է նաև մեկ տարում մարվող Կառավարության պարտքի տեսակարար կշռի մեծությունը, ինչը կտրուկ աճում է միայն 2019թ․ պայմանավորված եվրոպարտատոմսերի մարմամբ։

Գծապատկեր 5․ՀՀ կառավարության պարտքի և մեկ տարվա ընթացքում մարվող պարտքի տեսակարար կշռի դինամիկաները 2017-2021թթ․

Ամփոփելով կատարված վերլուծությունը՝ նշենք, որ ՀՀ պետական պարտքի նվազումը վերջին ամիսներին, ոչ այնքան պետական պարտքի արդյունավետ կառավարման կամ մարումների արդյունք է, այլև Եվրոյի և SDR փոխարժեքների անկման պատճառ, ինչը թերևս խոսում է փոխարժեքի ռիսկի առկայության մասին։ Վերոնշյալ ռիսկը բարձր է գնահատվում նաև ՀՀ Ֆինանսների նախարության կողմից, մասնավորապես, պետական պարտքի ռազմավարությունում նշվում է, որ «կիրառելով 30% շոկ՝ 2019թ-ին արժեզրկելով ՀՀ դրամը ԱՄՆ դոլարի, եվրոյի և ՀՓԻ-ի նկատմամբ, ՀՀ կառավարության պարտք/ՀՆԱ հարաբերակցությունը 2021թ. տարեվերջին հասնում է 62.8%-ի, որը 11.2 տոկոսային կետով ավելի է հիմնական սցենարի նույն ցուցանիշից»[1]: Որպես ռիսկի նվազման գործոն դիտարկվում է արտաքին պարտքի փոխարինումը ներքին պարտքով, ինչն էլ իր հերթին մեծացնում է պարտքի սպասարկման բեռը։ Այս պարագայում, առավել նպատակահարմար կարող է լինել պետական պարտքի հեյջավորումը ածանցյալ գործիքների միջոցով։ Վերջինս լայնորեն կիրառվում է զարգացող երկրների կողմից, որոնք ստիպված լինելով ներգրավել արտարժութային պարտավորութույններ, իրենց ռիսկերը նվազեցնելու նպատակով կիրառում են ֆյուչերսներ, ֆորվարդեր, իսկ առավել հաճախ արտարժութային, իսկ տոկոսադրույքի ռիսկը նվազեցնելու նպատակով նաև տոկոսադրույքային սփոփեր։ Արտարժույթի ռիսկի հեյջավորման մեկ այլ մոտեցում է ներքին շուկայում փոխարժեքով ինդեքսավորված պարտատոմսերի թողարկումy: Իսկ ներքին պարտքի շուկայի աշխուժացման, ինչպես նաև ներգրավված միջոցների առավել արդյունավետ օգտագործման համար նոր ֆինանսական գործիքների, մասնավորապես ծրագրային պարտատոմսերի (ինչպես նաև ինդեքսավորված՝ տոկոսադրույքի ռիսկի նվազեցման նպատակով) թողարկումը էական խթան կարող է հանդիսանալ։

Նոյեմբեր 2018

- b24.am/finance/73325.html

- «ՀՀ պետական պարտքի ռազմավարություն 2019-2021»