Ինչպե՞ս է ֆինանսական շուկան ֆինանսավորում ՀՀ տնտեսությունը

Էդգար Աղաբեկյան

ՀՊՏՀ «Ամբերդ» հետազոտական կենտրոնի

փորձագետ

Ինչպե՞ս է ֆինանսական շուկան ֆինանսավորում ՀՀ տնտեսությունը

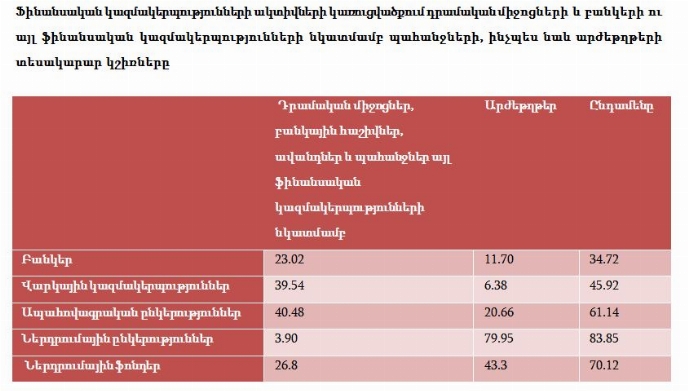

Ֆինանսական շուկայի հիմնական գործառույթը իրական տնտեսությանը ֆինանսական ռեսուրսներով ապահովելն է, որն էլ այդ շուկայի գործողության արդյունավետության գլխավոր ցուցիչն է։ Ֆինանսական շուկայի միջնորդները կամ ֆինանսական ինստիտուտներն այդ գործընթացում կարևորագույն դեր են կատարում՝ ապահովելով այդ միջոցների հոսքը։ Այսինքն ֆինանսական շուկայում գնված փողը վերավաճառում են այլ ֆինանսական ակտիվներում (արժեթղթեր, վարկեր և այլն) ներդրումներ կատարելու ճանապարհով։ ՀՀ ֆինանսական շուկայում այս առումով գերակշիռ դերը կատարում են առևտրային բանկերը։ 2016թ-ին ֆինանսական համակարգում ակտիվների 88,4 %-ը պատկանում է բանկերին, վարկային կազմակերպությունների բաժինը 8,7 % էր, իսկ ներդրումային ընկերություններն ու այլ ֆինանսական կազմակերպությունների բաժինը 0,90 % տոկոս։ Նշենք որ այս պատկերը հիմնականում նույնն է եղել նախորդ ժամանակաշրջաններում։ Այս ցուցանիշները թույլ են տալիս եզրակացնել տնտեսության ֆինանսավորման գործում բանկերի կարևոր դերի մասին։

Բացի սրանից, ոչ բանկ ֆինանսական կազմակերպությունների ակտիվների կառուցվածքը հետաքրքիր պատկեր է ցույց տալիս։ Նախ՝ ակտիվների կառուցվածքը ցույց է տալիս դրանց մեջ բանկային ավանդների ու պետական պարտատոմսերի մեծ տեսակարար կշիռը, և երկրորդ` ոչ պետական արժեթղթերի մեջ հիմնականում բանկերի և որոշ չափով այլ ֆինանսական կազմակերպությունների կողմից թողարկված կորպորատիվ պարտատոմսեր են։ Այսինքն այս կազմակերպությունների կողմից պետական պարտատոմսերից բացի, տնտեսության ոչ բանկային հատվածում ներդրումներ ըստ էության չեն կատարվում։ Բացառություն են կազմում պարտադիր կենսաթոշակային ֆոնդերը, որոնց ակտիվների կառուցվածքում մոտ 27,4 % բաժնային արժեթղթեր կան, որոնք հիմնականում ներդրումներ են արտասահմանյան ներդրումային ֆոնդերում։ Այսինքն ՀՀ –ում ոչ միայն ֆինանսական ակտիվներն են առավել կենտրոնացված բանկային համակարգում, այլ նաև ոչ բանկային ֆինանսական կազմակերպությունների ակտիվներն են կենտրոնացված պետական պարտատոմսերում և բանկերում։ Արդյունքում ոչ բանկային ֆինանսական կազմակերպությունները տնտեսության իրական հատվածի ֆինանսավորում չեն կատարում։

Բանկերի կողմից կատարվող վարկային ներդրումները կազմում են ընդհանուր բանկային ակտիվների մոտ 60 տոկոսը։ Բանկային համակարգի կողմից միջոցների ներգրավում հիմնականում իրականացվում է ավանդների ներգրավման և պարտատոմսերի թողարկման միջոցով։ Որոնց տոկոսադրույքներն էլ ըստ էության պայմանավորում են հետագայում տրամադրվող վարկերի տոկոսադրույքները։

Բանկերի կողմից տրամադրված դրամային վարկերի մեջ 47,6 % կազմում են սպառողական վարկերը, հիփաթեքային վարկերի կշիռն էլ 12,6 % է։ Դոլարային վարկերի կառուցվածքում սպառողական և հիփոթեքային վարկերի կշիռը 14,5 % է կազմել։ Ընդհանուր վարկային ներդրումների կառուցվածքում սպառողական և հիփոթեքային վարկերի կշիռը մոտ 30 % է եղել։

Բանկերի, սպառողական և հիփոթեքային վարկերից բացի, տրամադրվող վարկերի 80 %-ը դոլարային են։ Հետևաբար նման վարկավորման կառուցվածքը տնտեսությանը մեծ չափով կախվածության մեջ է դնում արտարժույթի կուրսային տատանումներից և մեծացնում է արժութային ռիսկը։ Դոլարային վարկերի գրավիչ պայմանն էլ դրանց համեմատաբար ցածր տոկոսադրույքն է։

Ֆիզիկական անձանցից ներգրաված ինչպես ավանդների, այնպես էլ վարկերի տոկոսադրույքները ավելի բարձր են իրավաբանական անձանցից ներգրաված ավանդների և դրամադրված վարկերի տոկոսադրույքներից։ Սակայն այս առումով առավել հետաքրքրական են իրավաբանական և ֆիզիկական նձանց տրամադրած վարկերի և ավանդների տոկոսադրույքների սպրեդները։ Իրավաբանական անձանց դեպքում տոկոսային սպրեդը ինչպես մինչև մեկ տարի, այնպես էլ մեկ տարուց ավել ժամկետի դեպքում մի քանի անգամ ավելի փոքր է ֆիզիկական անձանց վարկերի և ավանդների տոկոսային սպրեդներից։ Սրա պատճառն ըստ էության բանկերի կողմից ռիսկի պարգևավճարի գնահատականն է, որը իրավաբանական անձանց համեմատաբար ավելի պակաս ռիսկայնության դեպքում ցածր կարող է լինել։ Բացի այդ սպրեդն ավելի փոքր է դրամային ավանդների և վարկերի դեպքում։

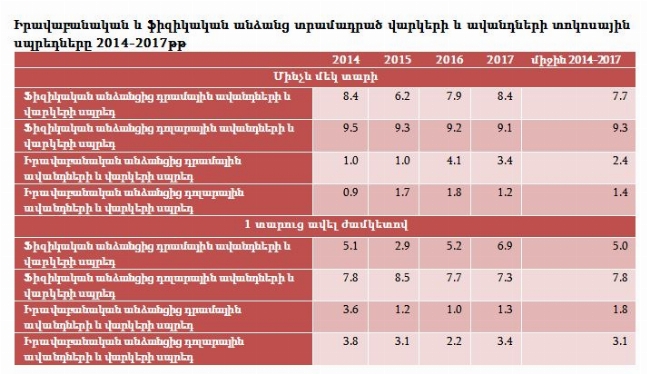

Սակայն բանկային համակարգը տնտեսությունը չի ֆինանսավորում միայն ներքին աղբյուրներից ներգրաված միջոցների հաշվին։ Ինչպես ցուց է տալիս ՀՀ ավանդային կազմակերպությունների արտաքին պարտքի տարեկան դիրքերի ուսումնասիրությունը, ավանդային կազմակերպությունների կողմից միշտ արտաքին ֆինանսավորման ներգրավման աճ է տեղի ունեցել։ Ընդ որում 2007թ հետո երկարաժամկետ միջոցների ծավալը սկսել է գերազանցել կարճաժամկետներին։

Ավանդային կազմակերպությունների ընդհանուր համախառն պարտքային դիրքը 2016թ դրությամբ կազմել է մոտ 2,3 մլրդ ԱՄՆ դոլար, որը ընդհանուր վարկային ներդրումների 55 % չափ է։ Ներգրաված ավանդների համեմատ այդ մեծությունը 44 տոկոս է կազմում։ Հետևաբար կարող ենք հաստատել, որ․

- Բանկային համակարգը իր միջոցների գերակշիռ մասը (Վարկերի մոտ 55%-ի չափով) ներգրավում է արտաքին աղբյուրներից, որի պատճառն ըստ էության դրանց ցածր տոկոսադրույքն է

- Այս հանգամանքն է ստիպում բանկերին խուսափելու համար արտարժույթային դիրքերի հետ կապված ռիսկերից առավել մեծ չափով վարկեր տրամադրել արտարժույթով, ինչը սակայն արտարժույթային ռիսկերը փոխանցում է դեպի տնտեսության իրական հատված։

- Նման պայմաններում տնտեսությունից հավաքագրած ժամկետային ավանդների ծավալը մոտ երկու անգամ գերազանցում է դրամային ավանդների ծավալին, մեծացնելով դոլարայնացման մակարդակը։

- Արտարժույթային ռեսուրսները առավել էժան են քան դրամային ռեսուրսները, պայմանավորված նախ արտարժույթային ռիսկերով և երկրորդ՝ արտաքին աղբյուրներից առավել էժան արտարժութային միջոցների ներգրավման հնարավորությամբ։

- Մյուս կողմից տոկոսային փոքր սպրեդը իրավաբանական անձանց դեպքում և ցույց է տալիս բանկային համակարգի համար դրանց ռիսկի առավել ցածր մակարդակը ի տարբերություն ֆիզիկական անձանց։

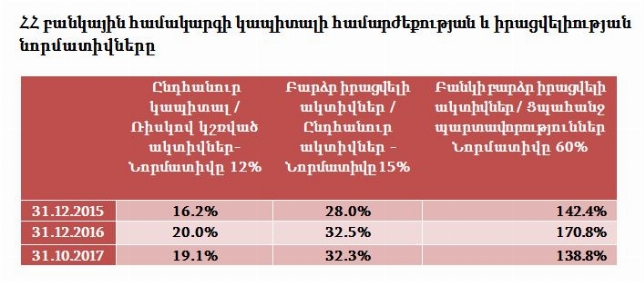

Բանկային համակարգի ակտիվների կառուցվածքի և նորմատիվների ուսումնասիրությունը ցույց է տալիս համակարգի գերիրացվելի վիճակը, ինչը նշանակում է, որ տնտեսության ռիսկայնությունը չի բավարարում բակերի համար ֆինանսավորման ընդունելի պահանջներին։ Այսպես օրինակ բարձր իրացվելի ակտիվների և ցպահանջ պարտավորությունների հարաբերությունը 2016թ դեկտեմբերին գերազանցում էր նորմատիվի մեծությունը 2,8 անգամ, բարձր իրացվելի ակտիվներ և ընդհանուր ակտիվներ հարաբերակցությունը մոտ 2,2 անգամ։ Այս ցուցանիշները 2017թ ընթացքում նվազել են, սակայն շարունակում են 2 անգամ ավելի մեծ լինել իրենց նորմատիվային ցուցանիշներից։

Ամփոփելով նշենք, որ տնտեսության ֆինանսավորման, ֆինանսական ինստիտուտների ակտիվների կառուցվածքի և բանկային համակարգում իրացվելիության նման ավելցուկի պատճառը նախ և առաջ գտնվում է տնտեսության մեջ։ Քանի որ բանկերը բարձր գնահատելով տնտեսության ռիսկայնությունը խուսափում են վարկավորման ծավալներ մեծացնել, նվազեցնել վարկերի տոկոսադրույքները, ինչի պայմաններում տնտեսական զարգացման և տնտեսական ակտիվության առկա պայմաններում տնտեսությունը չի օգտվում բանկային համակարգում կուտակված ֆինանսական ռեսուրսներից։ Նշված խնդրի լուծման հիմնական ուղին տնտեսության իրական հատվածի ակտիվացումն է, դրա ռիսկերի նվազեցումը, ոչ բանկային ֆինանսական ինստիտուտների կողմից տնտեսության ֆինանսավորման մակարդակի բարձրացումը։

Դեկտեմբեր 2017թ