What is the Alternative of the Investor in the RA Financial Market? (Armenian version)

Ասյա Խալաթյան

ՀՊՏՀ «Ամբերդ» հետազոտական կենտրոնի

փորձագետ

Ո՞րն է ներդրողի այլընտրանքը ՀՀ ֆինանսական շուկայում

Մասնավոր ներդրողի համար, որը չունի բավարար գիտելիք ու ներդրումային փորձ, միշտ ներդրումային որոշումներ կատարելու խնդիր կա։ ՀՀ-ում առավել մեծ զարգացում ունեցող բանկային համակարգի պայմաններում տպավորություն կարող է ստեղծվել, որ ներդրողի համար միակ ներդրման միջոցը բանկային ավանդներն են, սակայն ֆինանսական շուկան ներկայումս լայն հնարավորություներ է ստեղծում ներդրողների համար՝ ավանդներ, կորպորատիվ և պետական պարտատոմսեր, կենսաթոշակային և ներդրումային ֆոնդերի փայեր և այլն: Այս գործիքներն ունեն որոշակի ներդրումային առանձնահատկություններ:

Առաջին ընտրությունը, որ պետք է կատարի ներդրողը սովորաբար ավանդի և պարտատոմսի միջև է։ Պետք է նշել, որ բանկային ավանդի համեմատ պարտատոմսերն ավելի իրացվելի են, քանի որ առկա են շուկա ստեղծողներ, ովքեր անընդհատ գնում և վաճառում են պարտատոմսերը, իսկ բանկային ավանդի դեպքում դա անհնար է, քանի որ ներդրողը ժամկետից շուտ ավանդի գումարը հանելու դեպքում ունի տոկոսի չստացման ռիսկ: Սակայն պարտատոմսի դեպքում էլ առկա է շուկայական գնի փոփոխության ռիսկը: Պարտոտմսերի եկամտաբերությունները, կախված որոշակի շուկայական գործոններից, էական փոփոխություններ են կրում: Պարտատոմսերի դեպքում եկամտաբերությունը և գինը հակադարձ համեմատական են՝ եկամտաբերության աճը կբերի գնի նվազման և հակառակը: Մասնավորապես, եթե ներդրողը 2017թ-ի հունվարի 9-ի դրությամբ կատարեր ներդրում 5 տարի ժամկետայնությամբ պետական պարտատոմսում, որի մարման եկամտաբերությունը 10,9% է և եթե որոշեր 2017թ-ի սեպտեմբերի 29-ին վաճառի իր պարտատոմսը, ապա այն կվաճառեր 9% եկամտաբերությամբ: Այսինքն, այս դեպքում հունվար ամսվա համեմատ սեպտեմբերին եկամտաբերությունը նվազել է, ինչը ենթադրում է, որ գինը աճել է: Հնարավոր է նաև հակառակը, երբ եկամտաբերությունները սկսեն նվազել. մասնավորապես, եթե ներդրողը 2014թ-ի դեկտեմբերի 15-ին ձեռք բերեր 5 տարի ժամկետայնությամբ պարտատոմս, որի եկամտաբերությունը 11,3% է և որոշեր 2015թ-ի մարտի 5-ին վաճառել այն շուկայական 13,1% եկամտաբերությամբ, ապա վնաս կկրեր։

Պետական պարտատոմսերի հաջորդ առավելությունը բանկային ավանդների նկատմամբ այն է, որ ֆիզիկական անձանց դեպքում ավանդից ստացված տոկոսը հարկվում է եկամտային հարկով, իսկ պետական պարտատոմսերը չեն հարկվում: Առավելություն է նաև այն, որ ի տարբերություն բանկային ավանդի՝ պետական կարճաժամկետ պարտատոմսերի դեպքում հնարավոր է նաև ներդրում կատարել էլեկտրոնային տարբերակով, որը թույլ է տալիս այդ պարտատոմսերը գնել ինքնուրույն, առանց միջնորդների:

Ներկայումս ՀՀ-ում բանկերը սկսել են ակտիվ կերպով թողարկել կորպորատիվ պարտատոմսեր և եթե նայենք այդ երկու գործիքների միջև ներդրողի այլընտրանքը, ապա եկամտաբերություների առումով կորպորատիվ պարտատոմսերի եկամտաբերությունները գերազանցում են ավանդների եկամտաբերությանը:

Շատ հաճախ ներդրողները փոխարկում են իրենց դրամով արտահայտված միջոցները ԱՄՆ դոլարի և որպես ավանդ ներդնում են դոլարով՝ արտարժութային ռիսկից խուսափելու նպատակով, իսկ քանի որ ՀՀ պետական պարտատոմսերը դրամով են արտահայտված, դա խնդիր է ստեղծում ներդրողի տեսանկունից: Սակայն ի տարբերություն պետականի, կորպորատիվ պարտատոմսերը թողարկվում են նաև արտարժույթով, ինչն էլ որոշ չափով բերել է ավանդներից կորպորատիվ պարտատոմսեր արտահոսքի:

2017թ սեպտեմբերի 29-ի դրությամբ ՆԱՍԴԱՔ ՕԷՄԷՔՍ Արմենիա ֆոնդային բորսայում ցուցակված դրամային և դոլարային կորպորատիվ պարտատոմսերի մեծամասնությունը բանկերի կողմից թողարկված պարտատոմսերն են: Եթե համեմատենք ՀՀ առևտրային բանկերի կողից թողարկված դրամային և դոլարային պարտատոմսերի և նույն բանկերի դրամային և դոլարային ավանդների տոկոսադրույքները, ապա կտեսնենք, որ բանկերի մեծամասնության մոտ կորպորատիվ պարտատոմսերի տոկոսադրույքները բարձր են ավանդի տոկոսադրույքներից: Ինչպես նշեցինք ֆիզիկական անձանց դեպքում պետական պարտատոմսերի եկամտաբերությունը չի հարկվում, սակայն նույնը չենք կարող ասել կորպորատիվ պարտատոմսերի մասով, որում ներդրման դեպքում ներդրողի արժեկտրոնը հարկվելու է:

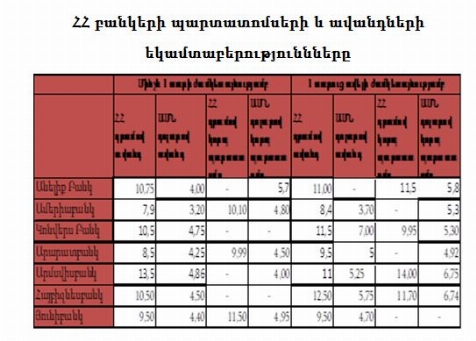

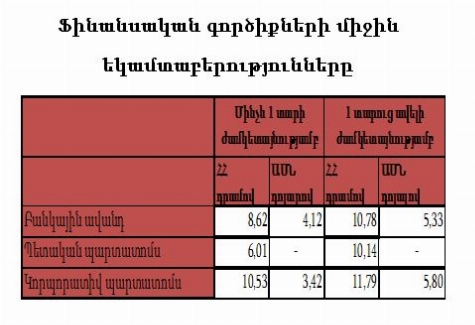

Եթե համեմատություն կատարենք մինչև մեկ տարի ժամկետայնությամբ և մեկ տարուց ավելի ժամկետայնությամբ պետական, կորպորատիվ պարտատոմսերի և բանկային ավանդների միջին կշռված եկամտաբերությունների միջև, ապա կտեսնենք, որ պարտատոմսերի եկամտաբերությունները գրեթե չեն զիջում ավանդների եկամտաբերություններին:

Իսկ ինչ վերաբերում է պարտատոմսերի և ավանդների երաշխավորվածությանը, ապա եկու դեպքում է ներդրողի ներդրումը երաշխավորված է: Բանկային ավանդի դեպքում երաշխավոր է համարվում երաշխավորության հիմնադրամը, որը ֆիզիկական անձանց ավանդների հատուցման երաշխավորումն է: Հատուցման ենթակա երաշխավորված դրամային ավանդների առավելագույն չափը 10 միլիոն դրամ է: Եթե գումարը ներդրված է միայն արտարժույթով, ապա երաշխավորվող ավանդի առավելագույն չափը կազմում է 5 միլիոն դրամ: Կորպորատիվ պարտատոմսերը ևս երաշխավորված են: Իսկ պետական պարտատոմսերի դեպքում առանձին երաշխավորության ֆոնդ չկա, երաշխավոր է համարվում պետությունը՝ պետական գույքով:

Ներդրողի համար որպես ներդրումային այլընտրանք կարող են հանդիսանալ նաև ներդրումային և կենսաթոշկային ֆոնդերի փայերը: Կամավոր կենսաթոշակային ֆոնդի դեպքում փայի եկամտաբերությունը հարկվում է՝ ի տարբերություն ներդրումային ֆոնդերի փայի եկամտաբերության: Եթե ներդրողը ներդրում կատարի կենսաթոշակային ֆոնդի փայում և որոշի հանել իր միջոցները որոշ ժամանակահատված անց և եթե դա անուիտետային վճարում չի, ապա հարկվում է 24,4% եկամտային հարկով:

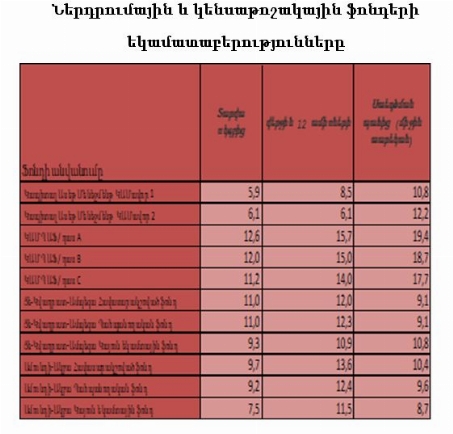

Կենսաթոշակային և ներդրումային ֆոնդերում կատարվող ներդրումներն էլ բավականին մեծ եկամտաբերություն են ապահովում: Ներդրումային ֆոնդերից ամենաբարձր եկամտաբերությունը ստեղծման պահից գրանցել է ԿԱՄ ՊԱՖ / դաս A ֆոնդը՝ 19,4%, իսկ ամենացածրը՝ Ամունդի-Ակբա Կայուն եկամտային կենսաթոշակային ֆոնդը՝ 8,7, վերջին 1 տարվա ընթացքում ամենաբարձր եկամտաբերությունը գրանցել է է կրկին ԿԱՄ ՊԱՖ / դաս A-ն՝ 15,7%, ամենացածրը՝ Կապիտալ Ասեթ Մենեջմենթ ԿԱՄ 2-ը՝ 6,1%: Իսկ տարվա սկսզբից ամենաբարձրը՝ ԿԱՄ ՊԱՖ / դաս A ֆոնդը՝ 12,6%, իսկ ամենացածրը՝ Կապիտալ Ասեթ Մենեջմենթ ԿԱՄ 1-ը՝ 5,9%: Եթե ամենաբարձր եկամտաբերություն գրանցած ԿԱՄ ՊԱՖ / դաս A ֆոնդի (1 տարվա համար՝15,7%, ստեղծման պահից՝ 19,4%) եկամտաբերությունը համեմատենք ավանդի, կամ պարտատոմսի եկամտաբերության հետ, ապա կտեսնենք, որ այն գերազանցում է նրանց եկամտաբերություններին, այսինքն ներդրողի համար եկամտաբերության առումով դա կլիլի օպտիմալը:

Այսպիսով, ֆինանսական գործիքների տեսականու առումով ՀՀ-ում ներդրողը բավականին մեծ այլընտրանք ունի, սակայն ներդրումային որոշում կայացնելիս միշտ էլ պետք է առաջնորդվի իր ներդրումային նպատակներով և ռիսկի գնալու պատրաստակամությամբ։

Նոյեմբեր, 2017