“Don't do this” list for developing markets. Lessons from the Turkish crisis.

Նարեկ Կարապետյան

ՀՊՏՀ «Ամբերդ» հետազոտական կենտրոնի

փորձագետ

«Ինչ չանել»՝ զարգացող շուկաներին։ Թուրքական ճգնաժամի դասերը

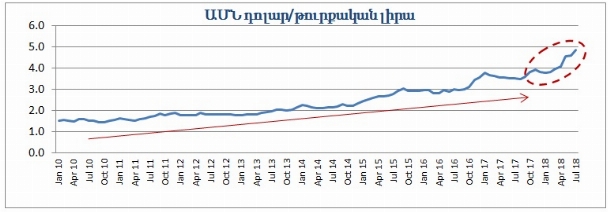

Արդեն մի քանի ամիս է, ինչ Թուրքիան միջազգային տնտեսական մամուլի առաջին էջերին է։ Տևական քաղաքական ճգնաժամին այս երկրում հաջորդել է տնտեսական խնդիրների ուժեղ ալիքը, որը մասնագիտական հարթակներում բնորոշվում է որպես արժութային և պարտքային ճգնաժամ. լիրան «ազատ անկման» մեջ է, մասնավոր հատվածում դեֆոլտները հաջորդում են մեկը մյուսին, իսկ օտարերկրյա ներդրողները դուրս են հանում կապիտալը երկրից։ Թուրքիան անբարենպաստ ցիկլի մեջ է ընկել՝ ինքնարագացող պրոցեսի, որը մակրոտնտեսական քաղաքականության պատասխանատուների ոչ ադեկվատ արձագանքի պայմաններում դանդաղելու փոխարեն ավելի է արագանում։

Աղբյուրը՝ Investing.com

Ի՞նչն է հանգեցրել այս իրավիճակին, և ի՞նչ դասեր է տալիս մեր հարևան երկրում սկած ճգնաժամը զարգացող երկրներին, և այդ թվում՝ մեզ։ Այս հարցերին պատասխանելու համար փոքր ինչ խորքից կսկսենք՝ հասկանալու ճգնաժամի օբյեկտիվ և սուբյեկտիվ պատճառները։ Այս ճանապարհին վերլուծական ակնարկում առաջ ենք քաշում և քննարկում երկու հիպոթեզներ։ Առաջին՝ թուրքական ճգնաժամը զարգացող երկրներին հատուկ փուլ է, ինչ որ իմաստով՝ դասական, և երկրորդ՝ ճգնաժամը ավելի շատ քաղաքական պատճառներ ունի, և մակրոտնտեսական քաղաքականության ձախողումների հետևանք է։ Հուսով ենք, համբերատար ընթերցողին կօգնենք սեփական եզրակացություններին հանգել, իսկ թուրքական ճգնաժամը տեսական դատողությունների համար հանդես կգա որպես «էքսպերիմենտ իրական ժամանակում»։

Թուրքիայի «դասական» ճգնաժամը

Նախ, ի՞նչ ասել է արժութային, և ի՞նչ՝ պարտքային ճգնաժամ։ Արժութային ճգնաժամը առաջանում է, երբ երկրի ազգային արժույթի մակարդակի կամ արժութային ռեժիմի կայունությունը կասկածի տակ է դրվում շուկայի մասնակիցների կողմից, ինչը հանգեցնում է արժույթի վրա սպեկուլյատիվ հարձակումների, արժեզրկման, տոկոսադրույքների կտրուկ աճի և միջազգային պահուստների կրճատման։ Պարտքային ճգնաժամը առաջանում է կապիտալի ներհոսքի «կտրուկ կանգերից» կամ փոխարժեքի, տոկոսադրույքի, տնտեսական աճի շոկերից, որոնք հանգեցնում են պարտքի սպասարկման ուշացումների կամ ստիպում վերաձևակերպումների գնալ։ Այս երկու տիպի ճգնաժամերն իրարից անկախ չեն, այլ մեկը կարող է հարուցել մյուսին, արագացնել մյուսի տարածումը։

Եվ ուրեմն, ի՞նչ էր կատարվում Թուրքիայում։ Ճգնաժամի հիմնական ֆունդամենտալ պատճառը թերևս այն էր, որ երկրի տնտեսությունը տարիներ շարունակ ձևավորում էր ընթացիկ հաշվի ահռելի պակասուրդներ։ 2017թ-ին այն հասավ վերջին տարիների առավելագույն մակարդակին՝ գերազանցելով 47 մլրդ դոլարը(ՀՆԱ 5.5%) և դառնալով աշխարհում ամենախոշորներից մեկը։ Բնականաբար, պակասուրդը ծածկվում էր պետական և մասնավոր հատվածի արտաքին պարտավորություններով, այսինքն՝ ինչպես պետությունը, այնպես էլ ֆինանսական և իրական հատվածի կազմակերպությունները դոլարային պարտք էին կուտակում՝ մակրո մակարդակում ֆինանսավորելու արտահանման ծավալին մեծապես գերազանցող ներմուծումը։ Մյուս կողմից՝ Թուրքիայի տնտեսական զարգացման մոդելն էր հիմնվել օտարերկրյա ներդրումների վրա, քանի որ խնայողության նորմը երկրում ցածր է։ Ընդ որում, զարգացած երկրների «վարկային պատուհանը» գերցածր տոկոսադրույքների շնորհիվ Թուրքիայի համար միշտ բաց էր. եթե տոկոսադրույքը բացասական է կամ մոտ է զրոյին, ներդրողները եկամտաբերություն են փնտրում զարգացող աշխարհում և կարող են նաև ակտիվորեն բարձր ռիսկային ակտիվներում ներդնել։ Եվ այս մոդելը, պատկերացրեք, «աշխատում էր». 2017թ-ին Թուրքիան արձանագրեց 7.4% տնտեսական աճ՝ չնայած քաղաքական անկայունությանը:

Սակայն զարգացող երկրների համար խնդիրներ են սկսվում, երբ զարգացած շուկաներում տոկոսադրույքները սկսում են բարձրանալ։ Կապիտալը սկսում է հոսել հետ՝ ճնշում գործադրելով զարգացող երկրների ազգային արժույթների վրա և վտանգելով մակրոկայունությունը։ Եվ ուրեմն՝ արդեն երկու տարուց ավելի է, ինչ ԱՄՆ Դաշնային պահուստային համակարգը հաստատուն կերպով բարձրացնում է տոկոսադրույքները։ Համաշխարհային կապիտալը հետ է ձգտում դեպի ամերիկյան պարտատոմսեր՝ «կայունության օազիս»։ Ահա սա էլ դարձավ թուրքական ճգնաժամի «կատալիզատորը», և ի դեպ՝ ճգնաժամ առաջացրեց նաև Արգենտինայում ու լուրջ խնդիրներ այլ զարգացող երկրներում։ Համաշխարհային տոկոսադրույքների բարձրացումը ընդամենը «կայծն» էր, ամբողջ պրոցեսը զարգացող շուկաներին ներհատուկ բարձր հոսունություն ունեցող կապիտալի պատճառով ստեղծով աճի և անկման ցիկլն է։

Թուրքական ճգնաժամը շատերի մոտ է դեժավյու առաջացնում. զուգահեռներն անցնում են ավելի քան 20 տարի առաջ ասիական երկրներում տեղի ունեցող ճգնաժամերի հետ, որոնք ցնցեցին այդ երկրները։ Սկզբում ճգնաժամը բռնկվեց Թայլանդում, հետո անցավ Ինդոնեզիա, Հարավային Կորեա, Հոնկոնգ, Մալազիա և այլն։ Այդ ժամանակ էլ՝ դոլարը միջազգային շուկայում արժևորվում էր, իսկ զարգացող երկրների մասնավոր հատվածի թանկացող արտարժութային արտաքին պարտքը դեֆոլտների էր հանգեցնում, ինչն էլ իր հերթին՝ արժույթի վրա սպեկուլյատիվ հարձակումների։ Շղթան անընդհատ շարունակվում է՝ մինչև մասնավոր հատվածին «փրկելու» համար վրա են հասնում կառավարությունը և կենտրոնական բանկը, իսկ վերջիններիս օգնում միջազգային դոնորներն ու մասնավորապես՝ ԱՄՀ-ը*։

«Չարիքի աղբյուրը Էրդողանն է», կամ ճգնաժամի քաղաքական գործոնները

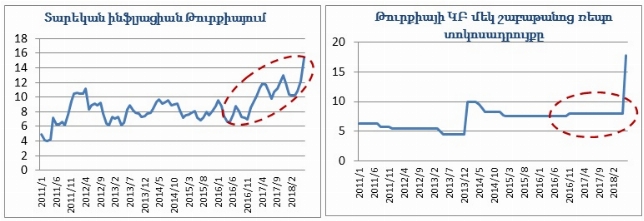

Իսկ ըստ Էրդողանի՝ «չարիքի ամբողջ աղբյուրը տոկոսադրույքն է»։ Ահա թե ինչու՝ Թուրքիայի կենտրոնական բանկը հապաղում էր կոշտացնել դրամավարկային պայմանները՝ զսպելու երկնիշ ինֆլյացիան և լիրայի արժեզրկումը։

Աղբյուրը՝ Թուրքիայի կենտրոնական բանկ

Ի՞նչ է ասում Էրդողանի տնտեսական թիմը։ Ըստ նրանց՝ ինֆլյացիան մոնետար երևույթ չէ, այսինքն՝ տոկոսադրույքը գների վրա ազդեցություն չունի։ Ընդհակառակը՝ բարձր տոկոսադրույքները իրենք են հանգեցնելու ինֆլյացիայի։ Մյուս կողմից, վերջիններս չեն ընդունում միջազգային փորձագետների այն պնդումները, որ տնտեսությունը իր պոտենցիալ աճից(≈4%) ավելի բարձր տեմպով աճելու դեպքում կառաջացնի ինֆլյացիա. «այս գաղափարները նախորդ դարում են մնացել»։ Էրդողանը և իր թիմը «ձեռնոց են նետում» ժամանակակից տնտեսագիտական մեյնսթրիմին՝ չընդունելով նաև Արժույթի միջազգային հիմնադրամի խորհուրդները։ Իշխող վարչակազմը, ըստ էության, հարվածում է կենտրոնական բանկի անկախությանը՝ պարտադրելով սեփական դոկտրինը։ Ի՞սկ որտեղից է այն բխում։ Աղբյուրը, ամենայն հավանականությամբ, կրոնափիլիսոփայական է. իսլամը տոկոսի գանձումը մեղք է համարում։ Ահա թե ինչու է, փաստորեն, այս երկիրը «հարմարվել» խրոնիկ բարձր ինֆլյացիային(2010թ-ից հետո՝ միջինում 8.5%)…

Սակայն խնդիրները միայն դրամավարկային քաղաքականության դաշտում չեն: Թուրքական վարչակազմը արհամարում է ռեյտինգային կազմակերպություններին(«ո՞վ եք դուք, որ գնահատեք իմ վարկունակությունը»), չի ցուցաբերում բավարար անհանգստություն և իրականացնում համարժեք քայլեր, երբ օտարերկրյա ներդրողները դուրս են հանում կապիտալը երկրից, քաղաքական մոտիվներ է փնտրում «լիրան արժեզրկողների» գործողություններում։ Թուրքական կառավարությունը բիզնեսի նկատմամբ չափազանց լոյալ, իսկ հասարակության մյուս շերտերի համար անարդարացի հարկային համակարգով, սուբսիդավորվող վարկերով և վարկային երաշխիքներով գերտաքացման է տարել տնտեսությունը՝ բավարարելով քաղաքական նկրտումները։

Պոլ Կրուգմանը, տնտեսագիտության նոբելյան մրցնակակի դափնեկիր, Նյու Յորք Թայմսի իր սյունակում գրում է. «Այն, ինչ կատարվում է Թուրքայում, դասական արժութային և պարտքային ճգնաժամ է՝ ինչպիսին բազամաթիվ անգամներ տեսել ենք ասիական և լատինամերիկյան երկրներում։ ...Այսպիսի իրավիճակներում կառավարման որակը չափազանց կարևոր է։ Պաշտոնյաները պետք է լինեն մարդիկ, ովքեր հասկանում են թե ինչ է կատարվում, կարող են համարժեք արձագանքել և վստահելի են այնքան, որ ֆինանսական շուկաները անվերապահորեն հավատան նրանց։ Որոշ զարգացող շուկաներ օժտված են այս ամենով, և կարողանում են հաղթահարել ցնցումները միանգամայն վստահորեն։ Սակայն Էրդողանի ռեժիմը չունի դրանցից և ոչ մեկը։» Եթե կայունության պայմաններում տնտեսական էլիտայի որակը այնքան էլ կարևոր չէ, որքան հաճախ թվում է, պնդում է Կրուգմանը, ապա խոշոր տնտեսական շոկերի պարագայում այն խիստ առաջնային է դառնում։

Պետք չէ մոռանալ նաև, որ կարևոր է ոչ միայն այն, թե ինչպես են մակրոտնտեսական քաղաքականություն իրականացնողները արձագանքում տնտեսական շոկին, այլ ինչ են անում՝ մեղմելու հնարավոր ապագա շոկերի բացասական ազդեցությունները։ Մասնագիտական շրջանակներում այ մոտեցումը հայտնի է որպես մակրոպրուդենցիալ քաղաքականություն։ Միայն լավ մշակված մակրոպրուդենցիալ գործիքների և արագ ու արդյունավետ մակրոտնտեսական քաղաքականության արձագանքի շնորհիվ է, որ հնարավոր է մեղմել զարգացող երկրներին բնորոշ՝ արտաքին հատվածից եկող ցնցումների ազդեցությունները։ Հակառակ դեպքում քաղաքական գործոններով պայմանավորված մակրոտնտեսական որոշումները կարագացնեն շոկերի տարածումը՝ իրական ճգնաժամի մեջ գցելով տնտեսությունը։

Հուլիս, 2018թ

* 1997թ-ի Ասիական ճգնաժամը հասկանալու հետաքրքիր մոդել է առաջարկում հայտնի հեջ ֆոնդի կառավարիչ Ջորջ Սորոսը՝ իր «Համաշխարհային կապիտալիզմի ճգնաժամը»(George Soros, “The Crisis of Global Capitalism: Open Society Endangered”, 1998) գրքում։ Սորոսը ինքն էլ ճգնաժամի առանցքային գործող անձանցից մեկն էր, և սպեկուլյատիվ գործարքներ էր կատարում ասիական արժույթներով։ Ճգնաժամը բացատրելու համար հայտնի ֆինանսիստը հենվում է իր «ռեֆլեքսիվության տեսության» վրա, փաստելով, որ զարգացող շուկաներում այսպիսի ճգնաժամերը ինքնարագացող բնույթ ունեն, քանի որ ոչ միայն առկա խնդիրներն(ֆունդամենտալներ) են ձևավորում շուկայի մասնակիցների մոտ բացասական սպասումներ, այլև վերջիններս էլ իրենց հերթին ազդում են ֆունդամենտալների վրա։ Սորոսը առաջարկում էր նման խնդիրներից խուսափելու համար զարգացող երկրներում «տաք» կապիտալի համար արգելակներ ստեղծել` թույլ տալով ներհոսքը, սակայն փակելով արտահոսքը: