The respond of financial market of Armenia to the political events of spring 2018

Էդգար Աղաբեկյան

ՀՊՏՀ «Ամբերդ» հետազոտական կենտրոնի

փորձագետ

Ինչպես է 2018թ գարնան քաղաքական իրադրաձություններին արձագանքել ՀՀ ֆինանսական շուկան

Ֆինանսական շուկաները սովորաբար շատ զգայուն են քաղաքական իրադարձությունների նկատմամբ, ու քաղաքական գործոնները շատ ներդողների համար որոշում կայացնելու համար կարևորագույն դեր ունեն։ Բացառություն չի կազմում նաև ՀՀ ֆինանսական շուկան, երբ 2018թ ապրիլից մայիս տեղի ունեցող քաղաքական գործընթացներն ազդեցին ֆինանսական շուկաներում փոխարժեքների և տոկոսադրույքների դինամիկայի վրա։ Բանկային համակարգում իրացվելիության մեծ ծավալը և կենտրոնական բանկի քաղաքականությունը թույլ չտվեցին մեծ ցնցումներ, սակայն գործընթացները որոշակի կերպով ազդեցին ներքին և արտաքին ներդրողների վարքագծերի վրա։ Փողի զանգվածի, ավանդների կառուցվածքի, եվրոբոնդերի և պետական պարտատոմսերի շուկաների վերլուծությունը այդ քաղաքական գործընթացների ազդեցության լավագույն պատկերն են տալիս։

Նախ նշենք, որ ֆինանսական շուկայում քաղաքական իրադարձությունների զարգացման ֆոնի վրա դիտարկվեց բանկային համակարգից կապիտալի որոշակի փախուստ, որը շատերը փորձ են անում պայմանավորել խուճապային տրամադրություններով։

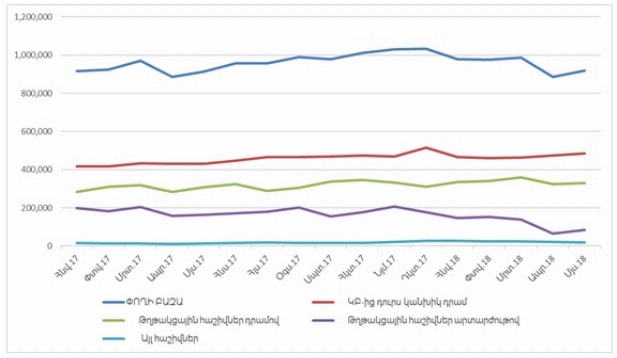

Գծապատկեր 1․ Փողի բազան 2017թ հունվարից 2018թ մայիս ամիսներին

Բանկային համակարգից կապիտալի նման արտահոսքը երևաց ապրիլ ամսին գրանցված փողի բազայի զգալի կրճատումից։ Կրճատման հիմնական պատճառը կարելի է համարել արտարժույթով հաշիվների մնացորդների նվազումը։ Օրական կտրվածքով վերլուծությունը ցույց է տալիս, որ հիմնական նվազումը սկսվել է հենց ապրիլի 16-ից հետո, ինչը համընկնում էր քաղաքական բուն գործընթացների սկզբի հետ։ Մայիսի 8-ին՝ վարչապետի ընտրության օրը, այդ ցուցանիշը ապրիլի 16-ի հետ համեմատ նվազել էր 36 %-ով, իսկ տարվա սկզբի հետ համեմատած 73 %-ով։ Փողի բազայի նման փոփոխությունը ունի նաև սեզոնային պատճառներ, սակայն սեզոնայնության վերլուծությունը վկայում է, որ այդ ժամանակահատվածում բանկային համակարգից արտարժույթային միջոցների արտահոսքը սեզոնային բնականոն տատանումներից ավելի մեծ ծավալով է եղել և հետևաբար միայն սեզոնայնությամբ չի կարելի պայմանավորել։ Ընդ որում այս ցուցնաիշների հետագա դիտարկումը ցույց է տալիս, որ հունիս ամսին նվազման միտումը շարունակվում էր։

Փողի զանգվածի դինամիկան էլ ցույց է տալիս, որ ֆինանսական շուկայի որոշ մասնակիցների մոտ կարճաժամկետ իրացվելիության հետ կապված խնդիրներ են դրսևորվել։ Փողի զանգվածի հիմնական տատանումները պայմանավորված են եղել ՀՀ առևտրային բանկերի դրամային հաշիվների փոփոխությամբ։ Ընդ որում հիմնական կտրուկ տատանումները բնական էին և պայմանավորված էին պահուստավորման փուլերով։ Ապրիլի վերջին և մայիսի սկզբին պետական պարտատոմսերի մոտ 60 մլրդ մարումները էականորեն ավելացրեցին շուկայում իրացվելիությունը, սակայն որոշ բանկերի մոտ զգացվեց իրացվելիության պակաս, որը նրանք լրացրեցին լոմբարդային ռեպոյի միջոցով։ Մայիսի 2-ին գրանցվեց լոմբարդային ռեպոյի 18,5 մլրդ ծավալ։ Բանկային համակարգում իրացվելիության համար որոշակի խնդիրներ էին առաջացրել նաև ապրիլ ամսին շահութահարկի վճարման ժամանակահատվածով պայմանավորված հաշիվների նվազեցումները։ Բայց փաստը, որ ԿԲ-ն շուկայից նույն ժամանակահատվածում որոշակի ծավալի միջոցներ էր ներգրավում, վկայում էր այն մասին, որ իրացվելիության այդ ժամանակավոր խնդիրները բնորոշ էին շուկայի ոչ բոլոր մասնակիցներն։

Բանկային համակարգից կապիտալի հիմնական արտահոսքը դրսևորվեց ռեզիդենտների արտարժույթով ավանդների կրճատմամբ, ինչը չզուգորդվեց դրամային ավանդների աճով։ Ավանդների վերլուծությունը ցույց է տալիս, որ մարտ ամսի հետ համեմատած ոչ ռեզիդենտների ավանդների կառուցվածքը աճել է արտարժույթով ավանդների աճի հաշվին։ Սակայն ռեզիդենտների դեպքում դրամային ավանդները 4,740 մլրդ դրամով աճել են, իսկ արտարժույթով ավանդները նվազել են 41,005 մլրդ դրամով։ Նման անկման պատճառը ռեզիդենտների արտարժույթով ժամկետային ավանդների ծավալի նվազումն է 51,397 մլրդ դրամով։ Այս նույն ժամանակահատվածում արտարժույթով ցպահանջ հաշիվները մոտ 10,392 մլդրով աճել են։ Ավանդների կառուցվածքի վերլուծությունն էլ թույլ է տալիս տեսնել, որ նման անկման մեջ 43,383 մլրդ դրամը տնային տնտեսությունների ավանդների նվազման արդյունքն է։

Ավանդային հաշիվների նման փոփոխությունները չուղեկցվեցին դրանց տոկոսադրույքների էական տատանումներով, ու բացի դա այս ամիսներին բանկերի կողմից վարկավորման էական աճ գրանցվեց՝ ապրիլին մարտի համեմատ 44,2 մլրդ դրամով, իսկ մայիսին մարտի համեմատ 107,4 մլրդ դրամով։ Վերջինս հիմնականում պայմանավորված է տնտեսական ակտիվության աճով։

Շուկայի զարգացման այս փուլին բոնորոշ էր նաև դրամային ֆինանսական գործիքներից փախուստ, ինչը արտացոլվեց դոլարի փոխարժեքի որոշակի աճով։

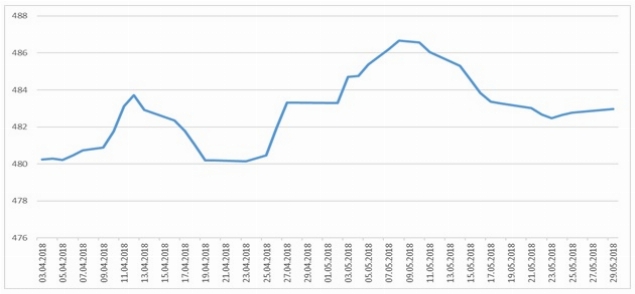

Գծապատկեր 2․ Դոլարի փոխարժեքի դինամիկան 2018թ Ապրիլից մայիս ամիսներին

Դոլարի փոխարժեքը ապրիլի սկզբի 480,46 դրամից մայիսի 8-ին՝ Վարչապետի ընտրության օրը, հասավ իր առավելագույն մակարդակին 486,68 դրամ։ Վարչապետի ընտրությունից անիմիջապես հետո փոխարժեքը սկսեց նվազել։ Կարելի է նշել, որ փոխարժեքի նման տատանումները էական տնտեսական գործոններով պայմանավորված չէին, մոտ 6,5 դրամի փոխարժեքի տատանումը ավելի շատ խուճապի և ազգային արժույթի նկատմամբ անվստահության արդյունք էր։ ԿԲ կողմից փոխարժեքի զսպման առումով կարևոր դեր կատարեց ապրիլի սկզբից մոտ 17,6 մլրդ դրամի արտարժույթային սվոպ գործառնությունների իրականացումը։

Արտարժույթային հաշիվների մնացորդների նվազեցումը արտարժույթի փոխարժեքի աճի ֆոնի վրա կարող է վկայել բանկային համակարգից արտարժույթային միջոցների որոշակի արտահոսքի մասին, ինչի պատճառները կարող են լինել ինչպես ներդրողների խուճապը, այնպես էլ քաղաքական և տնտեսական ռիսկերով պայմանավորված խոշոր ներդրողների կապիտալի դուրս հանումը բանկային համակարգից։

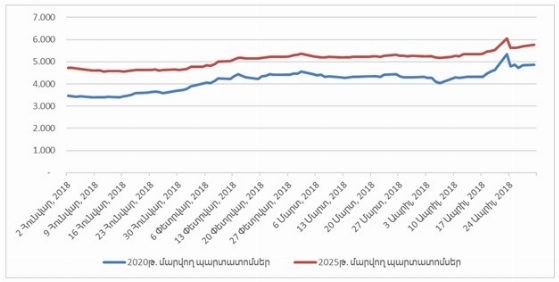

Գծապատկեր 3․ ՀՀ եվրոբոնդերի տոկսադրույքների դինամիկան 2018թ ընթացքում

ՀՀ եվրոբոնդերը կարելի է ամենազգայունը համարել քաղաքական այդ իրադարձությունների համար։ Ապրիլի 23-ին տոկոսադրույքները հասան իրենց գագաթնակետին՝ 2025թ մարվող եվրոբոնդերի եկամտաբերությունը գերազնցեց 6 տոկոսը։ Վարչապետի հրաժարականից հետո, երբ քաղաքական ցնցումները էականորեն նվազեցին ու իշխող քաղաքական ուժը չդիմեց ուժային գործողությունների, տոկոսադրույքները սկսեցին անմիջականորեն նվազել։ Քաղաքական գործընթացների նման հանգուցալուծումը հետագա տնտեսական զարգացման ու բարեփոխումների ֆոնի վրա էականորեն կարող է բարձրացնել միջազգային ներդրողների կողմից ՀՀ ներդրումային գրավչույթունը։

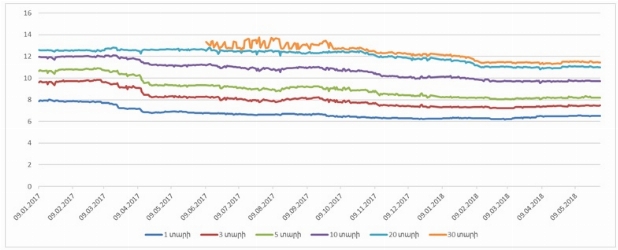

Գծապատկեր 4․ ՀՀ պետական պարտատոմսերի եկամտաբերության կորերի դինամիկան 2017-ից 2018թ մայիս ամիսներին

ՀՀ պետական պարտտոմսերի եկամտաբերությունները ամենամեղմը արձագանքեցին։ Ինչի պատճառը պարտատոմսերի հիմնական ներդրողների մոտ խուճապի բացակայությունն էր և շուկան ցնցումներից զերծ պահելու ցանկությունը։ Պետական պարտատոմսերի գնանշումները որոշակի բարձրացում ունեցան, սակայն քաղաքական ցնցումներին անմիջապես հաջորդած աճուրդները ցույց տվեցին, որ շուկայի մասնակիցները շարունակում էին մեծ պահանջարկ ներկայացնել պետական պարտտոմսերի նկատմամբ, ինչի պատճառը նաև այդ փուլում պետական պարտտոմսերի և դրանց արժեկտրոնների էական ծավալի մարումներն էին։ Այս առումով ամենամեծ տատանումը այս հատվածում ունեցան 20 և 30 տարեկան պետական պարտատոմսերը։ Կորպորատիվ պարտատոմսերի շուկայում տատանումները հիմնականում պայմանավորված են լինում պետական պարատտոմսերի շուկայում տատանումներով, փոխարժեքի փոփխությամբ և շուկա ստեղծողների գնանշումների փոփոխություններով։

Ընդհանրացնելով նշենք, որ քաղաքական գործընթացներին ամենազուսպը արձագանքել են ֆինանսական շուկայի հիմնական մասնակիցները՝ ֆինանսական ինստիտուտները, ինչի պատճառով տոկոսադրույքների էական տատանումներ ներքին շուկայում տեղի չունեցան, իսկ փոխարժեքի տատանումները չուղեկցվեցին մեծ սպեկուլյատիվ գործարքներով, ինչի պատճառը նաև կարելի է ԿԲ ճիշտ քաղաքականությունը համարել։ Տնային տնտեսությունները և եվրոբոնդերի ոչ ռեզիդենտ ներդրողները ամենաէական արձագանքը ցուցաբերեցին, ինչը դրսևորվեց ավանդների արտահոսքով և արտարժույթային ֆինանսական գործիքներից որոշակի փախուստով։

Հուլիս 2018թ