How to Reduce the Risks in the RA Financial Market? (Armenian version)

Հայկազ Արամյան

ՀՊՏՀ «Ամբերդ» հետազոտական կենտրոնի

փորձագետ

Ինչպե՞ս նվազեցնել ՀՀ ֆինանսական շուկայում կուտակվող ռիսկերը

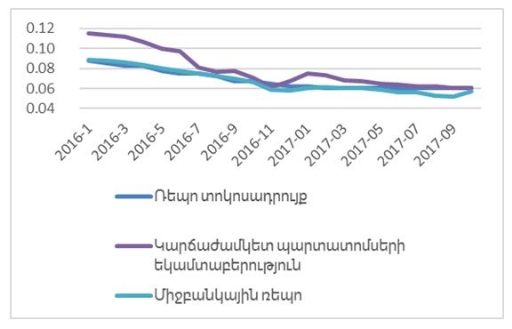

Արդեն մի քանի ամիս է, ինչ ֆինանսական ոլորտում չեն դադարում քննարկումները դրամավարկային քաղաքականության տոկոսադրույքների անփոփոխ մնալու շուրջ: Բանն այն է, որ ինֆլյացիան ԿԲ նպատակային միջակայքից փոքր է, դրամավարկային քաղաքականության տոկոսադրույքները շարունակում են մնալ անփոփոխ, մինչդեռ ավանդների, պետական պարտատոմսերի և միջբանկային ռեպոյի տոկոսադրույքները շարունակ նվազում են, ինչի արդյունքում էլ դրամավարկային քաղաքականության տոկոսադրույքները շեղվում են շուկայական հավասարակշիռ տոկոսադրույքից: Այսպես, ՀՀ կենտրոնական բանկը, ամբողջ 2016 թվականի ընթացքում շարունակ վարելով ընդլայնողական դրամավարկային քաղաքականություն, վերաֆինանսավորման տոկոսադրույքը 2016թ.հունվարի 8,75 % -ից 2016թ.Դեկտեմբերին հասցրեց մինչև 6,25 %-ի, որին համահունչ նվազեցին նաև ՀՀ ֆինանսական շուկայի մյուս տոկոսադրույքները:

Վերաֆինանսավորման տոկոսադրույքի նվազմանը զուգահեռ 2016-2017թթ. կարճաժամկետ պարտատոմսերի տոկոսադրույքը նվազեց 5,47%, միջբանկային ռեպո տոկոսադրույքը 3.21%, ավանդների տոկոսադրույքը 4,78%, մինչդեռ կարճաժամկետ վարկերի տոկոսադրույքն ընդամենը 1,16% տոկոսով: Սա կարելի է հիմնավորել նրանով, որ առևտրային բանկերի մոտ կուտակված ազատ դրամական միջոցները փաստացիորեն վարկերի տեսքով չեն հոսում իրական տնտեսություն՝ պայմանավորված տնտեսության մեջ առկա ռիսկերով և այդ դրամական միջոցների նկատմամբ պահանջարկի կառուցվածքի անհամապատասխանությամբ: Սա խոսում է այն մասին, որ իրական տնտեսությունը իր զարգացման մակարդակով շարունակում է մի քանի անգամ հետ մնալ ՀՀ ֆինանսական, բանկային հատվածից:

Շուկայական տոկոսադրույքների անկման առկա պայմաններում, առաջին հայացքից թվում է, որ ՀՀ կենտրոնական բանկը պետք է գնա վերաֆինանսավորման տոկոսադրույքի հետագա նվազմանը, քանզի այն շեղվել է շուկայական հավասարակշիռ տոկոսադրույքից, որի արդյունքում նվազում է դրամավարակային քաղաքականության արդյունավետությունը:

Այնուամենայնիվ, կենտրոնական բանկը շարունակում է անփոփոխ պահել դեռևս 2017թ. փետրվարին սահմանած 6 % վերաֆինանսավորման դրույքաչափը, իսկ շուկայական տոկոսադրույքները շարունակում են իրենց անկումը՝ պատճառ դառնալով ՀՀ ֆինանսական համակարգում, մասնավորապես պետական պարտատոմսերի շուկայում մի շարք ռիսկերի կուտակման, այն է տոկոսադրույքների կտրուկ տատանումներ, ներդրումների «փախուստ» պետական պարտատոմսերից և արտարժությով սպեկյատիվ գործարքների իրականացում:

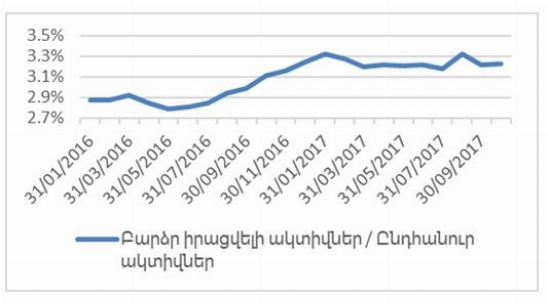

Ամեն բան, թերևս, սկսվեց նրանից, որ ՀՀ ԿԲ-ն որոշում կայացրեց ՀՀ առևտրային բանկերի ընդհանուր կապիտալի նորմատիվը 5 մլրդ ՀՀ դրամից բարձրացնել մինչև 30 մլրդ ՀՀ դրամ:

Փոփոխության արդյունքում ՀՀ առևտրային բանկերի մոտ կուտակվեց հսկայական իրացվելություն, որը վարկերի տեսքով չի հոսում իրական տնտեսություն, այլ ներդրվում է պետական պարտատոմսերում՝ նպաստելով վերջիններիս տոկոսադրույքի շարունակ նվազմանը:

Արդյունքում, ձևավորվում է մի իրավիճակ, որը ձեռնտու է ՀՀ ֆինանսների նախարարության, երբ վերջինս կարողանում է ներգրավել համեմատաբար էժան ֆինանսական ռեսուրսներ: Միևնույն ժամանակ ՀՀ ԿԲ-ն ֆինանսական շուկայում անկայունությունը կանխելու նպատակով ցանկանում է ամեն կերպ «քաշել» կուտակված իրացվելիությունը, որը բացի պետական պարտատոմսերում ներդրվելուց, կարող է հնարավորություն ընձեռել առևտրային բանկերին իրականացնել սպեկուլյացիաներ արտարժույթով, ինչն էլ կհանգեցնի դրամի արժեզրկմանը ու ինֆլյացիայի աճին: Իսկ ինֆլյացիան արդեն իսկ սկսում է աճել... Մասնավորապես ՀՀ ԿԲ նոյեմբերի 14-ի մամլո հաղորդագրությունում ասվում է՝ «2017թ. հոկտեմբերին արձանագրվել է 0,8% գնաճ՝ նախորդ տարվա նույն ամսվա 0,5%-ի դիմաց, որի պարագայում 12-ամսյա գնաճն ամսվա վերջի դրությամբ կազմել է 1,2%: Ընդ որում, շարունակվում է վերջին ամիսներին գրանցվող 12-ամսյա բնականոն գնաճի արագացումը, որը հուլիսի 0,7%-ից հոկտեմբերին հասել է 2,4%-ի: Արտաքին հատվածում շարունակվել են համաշխարհային տնտեսության աճի բարելավման միտումները, իսկ միջազգային ապրանքային շուկաներում պահպանվել են գնաճային երևույթները: Այս պարագայում արտաքին հատվածից ԿԲ խորհուրդն ակնկալում է արտաքին պահանջարկի վերականգնմանը զուգահեռ որոշակի գնաճային ազդեցություններ»: Ասյպիսով, և ներքին և արտաքին միջավայրը նպաստումէ հետագա գնաճային ազդեցությունների ձևավորմանը:

Այս պարագայում ՀՀ Կենտրոնական բանկն ունի մի քանի այլընտրանքներ ֆինանսական շուկայում կուտակված ռիսկերը նվազեցնելու և սպառնացող անկայունությունը կանխելու համար:

Առաջին տարբերակը վերաֆինանսավորման տոկոսադրույքի բարձրացումն է, քննարկվել էր նոյեմբերի 14-ին ՀՀ ԿԲ նիստում ակայն, ինչպես և կարելի էր ակնկալել կենտրոնական բանկը չգնաց այդ քայլին, ինչը շուկայական տոկոսադրույքների ներկա պայմաններում կարող էր հանգեցնել ֆինանսական շուկայում անկայունությանը: Մասնավորապես ՀՀ ԿԲ մամլո հաղորդագրությունում ասվում է՝ «չնայած ԿԲ խորհուրդը գնահատում է գնաճային միջավայրի եւ գնաճային սպասումների որոշակի ընդլայնում, այնուամենայնիվ, դեռեւս նպատակահարմար է գտնում պահպանել դրամավարկային ներկա խթանող պայմանները: Միևնույն ժամանակ, կանխատեսված զարգացումների ներքո առաջիկայում անհրաժեշտ կլինի դրամավարկային խթանող պայմանների աստիճանական չեզոքացում՝ միջնաժամկետ հատվածում գնաճի նպատակի իրագործման համար»: Վերաֆինանսավորման տոկոսադրույքի վերանայման հաջորդ ամսաթիվը դեկտեմբերի 26-ն է, սակայն կարծում ենք, շուկայական տոկոսադրույքների անկման պայմանների տոկոսադրույքի բարձրացումը առավել խորքային խնդիրներ կառաջացնի ֆինանսական շուկայում:

Երկրորդ տարբերակը, որը և ներկայումս ակտիվորեն կիրառվում է ՀՀ ԿԲ-ի կողմից դրամական միջոցների ներգրավման սակարկությունների շրջանակներում իրացվելիության կրճատումն է: Այս գործիքի կիրառումը, պայմանավորված վերջինիս կարճաժամկետ բնույթով (ժամկետայնությունը 14 օր է), մասնակիորեն է միայն լուծում առկա խնդիրը:

Թերևս լավագույն տարբերակը, որը կարելի է կիրառել ՀՀ ԿԲ-ի կողմից պարտատոմսերի թողարկումն է, որն ի տարբերություն դրամական միջոցների ներգրավման գործիքի հնարավորություն կտա խնդիրը լուծել համեմատաբար ավելի երկար ժամանակահատվածում (կարող է թողարկվել 91 կամ 182 օր մարման ժամկետով)՝ շուկայից ժամանակավորապես դուրս բերելով կուտակված իրացվելիությունը, ինչը պայմանավորված հոկտեմբերի վերջին պետական պարտատոմսերի մեծ ծավալի մարումներով ավելի է մեծացել, քանի որ ֆինանսների նախարարւությունը դրան զուգահեռ նոր տեղաբաշխումներ չարեց, իսկ 10 տարեկան պարտատոմսի վերջին տեղաբաշխումն էլ տոկոսադրույքների հետագա անկմանն հանգեցրեց:

Այնուամենայնիվ, ուսումնասիրվող ռիսկերը առավել խորքային բնույթ են կրում և նույնիսկ դուրս են ԿԲ դրամավարկային քաղաքականության կարգավորման տիրույթից: ԿԲ-ն այդ խնդիրը կարող է լուծել միայն կարճաժամկետում, և հաշվի առնելով որ հաջորդ տարվանից կենսաթոշակային համակարգի պարտադիր բաղադրիչի ուժի մեջ մտնելու արդյունքում շուկա նոր գումարներ կհոսեն, կուտակված իրացվելիությունը էլ ավելի կմեծանա, եթե դրան զուգահեռ շուկայում նոր ֆինանսական գործիքներ չլինեն և դրանք չկլանվեն տնտեսության իրական հատվածի կողմից: Իսկ երկարաժամկետում խնդիրը լուծելու նպատակով անհրաժեշտ է կիրառել առավել համակարգային մոտեցում, որը կնպաստի տնտեսության զարգացմանը և կձևավորի պահանջարկի արդյունավետ կառուցվածք, որի արդյունքում կուտակված իրացվելությունը ոչ թե կարիք կառաջանա «քաշելու» ՀՀ ԿԲ-ի կամ Ֆինանսների նախարարության կողմից, այլ կկլանվի տնտեսության կողմից և նոր ֆոնդերի ձևավորման պահանջարկ կառաջացնի:

Դեկտեմբեր 2017