Որո՞նք են դրամային վարկերի տեսակարար կշռի մեծացման հիմնարար պատճառները

Էդգար Աղաբեկյան

տ.գ.թ., դոցենտ, ՀՊՏՀ Ամբերդ

հետազոտական կենտրոնի փորձագետ

Որո՞նք են դրամային վարկերի տեսակարար կշռի մեծացման հիմնարար պատճառները

ՀՀ ֆինանսական շուկան և մասնավորապես դրա բանկային հատվածը միշտ առանձնացել է դոլարայնացման մեծ մակարդակով։ Պատմականորեն բարձր են եղել ինչպես դոլարային ավանդների մեծությունը, այնպես էլ դոլարային վարկավորման ծավալները, ինչի արդյունքում ֆինանսական շուկան, կենտրոնացած լինելով բանկային համակարգի մոտ, միշտ կախվածության մեջ է հայտվում դոլարի փոխարժեքի տատանումներից։ Սակայն արդեն տևական ժամանակ է ՀՀ ֆինանսական շուկայում գերիշխող միտում է դարձել դրամային վարկերի կշռի մեծացումը։ Վերջինս անշուշտ դրական կարելի է համարել, սակայն կարևոր հարց է դրա հիմնարար պատճառների բացահայտումը։

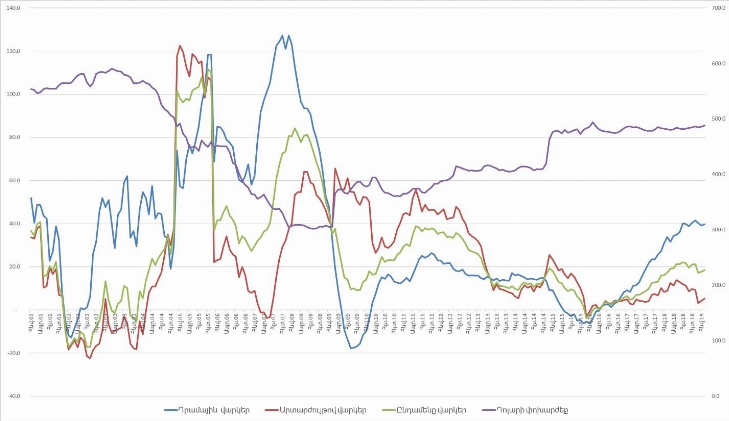

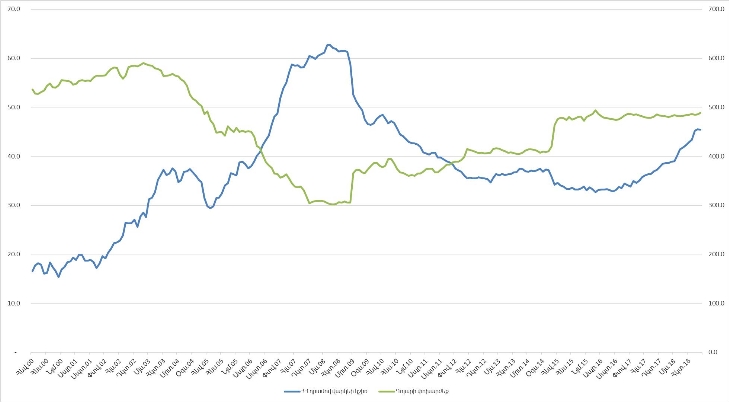

Գծապատկեր 1․2000-2019թթ ընթացքում բանկերի կողմից ռեզիդենտներին տրամադրված վարկերի ծավալները մլն դրամներով և դրամ դոլար փոխարժեքը

Երբ պատմականորեն դիտարկում ենք վարկավորման արժութային կառուցվածքի պատկերը, ակնհայտ է դոլարային վարկերի կշռի մեծ լինելը։ Դրամային վարկերի կշիռը գերազանցել է դոլարայինին միայն 2007թ հունվարից 2009թ հունիս ժամանակահատվածում։ Վերջինս ավելի շատ պայմանավարված է եղել դրամային վարկերի ծավալների ավելացմամբ, իսկ դրամային վարկերի հետագա նվազումը ըստ էության համընկել է 2008 թվականից հետո մինչև 2009 թվականի մարտ ամիսը ԿԲ կողմից փոխարժեքի կայուն պահելու գործընթացի հետ։ Վերջինս ակնհայտ է դարձրել դոլարի փոխարժեքի հետագա աճի ռիսկը և բերել է բանկերի մոտ դրամային վարկավորման ծավալների նվազեցման։

Ներկայումս դիտարկվող դրամային վարկերի մեծացման միտումը իր պատճառների հետազոտման առումով մի քանի կարևորագույն հարցեր է առաջացնում։ Նախ՝ արդյո՞ք դրամային վարկերի կշռի մեծացումը պայմանավորված է դրամի փոխարժեքի հետ կապված սպասումներով, երկրորդ՝ որո՞նք են առկա միտման հիմնարար պատճառները, և երրորդ՝ դրանք պայմանավորված են դրամաին վարկերի առաջարկովի թե՞ պահանջարկով։

Գծապատկեր 2․2000-2019թթ ընթացքում բանկերի կողմից ռեզիդենտներին տրամադրված վարկերի ծավալների աճի տեմպերը և դոլարի փոխարժեքը

2007-2009թթ ընթացքում արտարժույթով վարկավորման աճի տեմպերի կամ նախորդ տարվա նույն ժամանակահատվածի նկատմամբ փոփոխության դինամիկայի դիտարկումը մեր ենթադրություններն էլ ավելի է հիմնավորում։ Այսինքն դրամային և դոլարային վարկերի կշիռների էական ու զգալի փոփոխությունները զուգորդվել են դրամի փոխարժեքի տատանումներով և իրենց հիմքում ունեն դոլարայնացման մակարդակի փոփխությունները։ 2007թ հունվարից սկսած դրամային վարկերի աճի տեմպը սկսել է արագանալ, իր գագաթնակետին հասնելով 2007 թ վերջին՝ 127,3 %: Այնուհետև աճի տեմպը սկսում է դանդաղել մինչև 2009թ օգոստոս ամիսը ՝ -17,8 %: Աճի տեմպի դանդաղելու հիմնական ժամանակահատվածը համընկնում է 2008 վերջից 2009թ մարտ ամսվա կայուն փոխարժեքի փուլի հետ։ Նշենք որ 2000-2009թթ ընթացքում դրամային վարկերի կշռի և դոլարի փոխարժեքի միջև ամենամեծ բացասական կոռելացիոն կապն է գրանցվել՝ -0,90։ Նույն ժամանակահատվածի համար դրամային ավանդների կշռի փոփոխության հետ կոռելացիոն կապը 0,84 է եղել, իսկ դրամով վարկերի տոկոսադրույքների փոփոխության հետ կապրը՝ -0,53։

Այժմ անդրադառնանք ներկա փուլին։ 2014թ հոկտեմբերից հետո կրկին փոխարժեքի աճը բերում է դրամային և դոլարային վարկերի աճի տեմպերի նվազման, ինչից հետո 2015թ ԿԲ կողմից դոլարային ավանդների պահուստավորման ավելի խիստ նորմատիվի պայմաններում դրամային վարկերի աճի տեմպը արագանում է գերազանցելով դոլարայինի աճի տեմպերին։ Եթե 2000-2019թթ ընկած ժամանակահատվածի համար դոլարի փոխարժեքի հետ դրամային վարկերի կշռի կոռելացիոն կապը -0,84 է եղել, ապա 2014-2019թթ ընթացքի համար կորելացիոն կապը հասել է -0,02։ Այսինքն կարող ենք ասել, որ ներկա միտումը պայմանավորված չէ փոխարժեքի տատանումներով, ինչը չի բացառում դրա հետ կապված սպասումների հետ կապը։

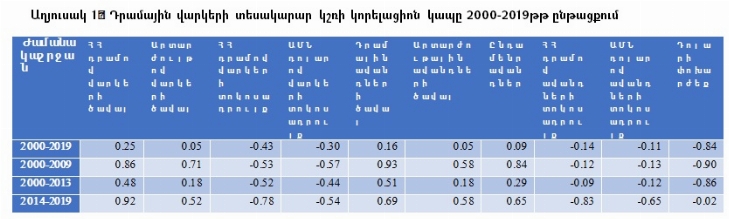

Ինչպես երևում է աղյուսակից 2014 թվականից հետո դրամաին վարկերի տեսակարար կշռի մեծացումը ավելի շատ կապված է երեք գործոններով՝ դրամային վարկերի տոկոսադրույքի նվազում՝ -0,78, դրամային ավանդների ծավալի մեծացում՝ 0,69 և դրամային ավանդների տոկոսադրույքի նվազում՝ -0,83։

Սկզբում անդրադառնանք տոկոսադրույքների փոփխությանը։

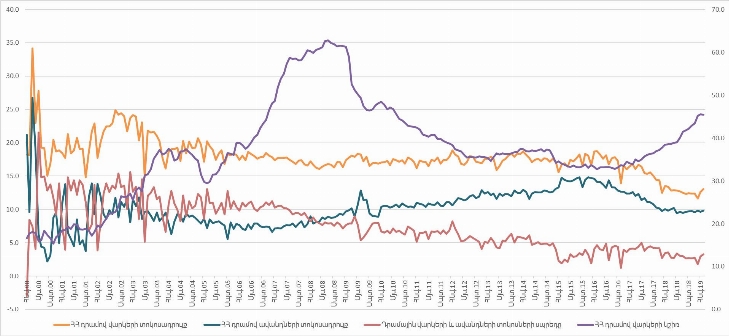

Գծապատկեր 3․ 2000-2019թթ ընթացքում բանկերի դրամաին ավանդների և վարկերի տոկոսադրույքների, դրանց սպրեդի դինամիկան

Գծապատկերից երևում է, որ դոլարային ավանդների պահուստավորման տոկոսադրույքի մեծացմամբ պայմանավորված դոլարայնացման մակարդակի նվազումը բերել է դրամային վարկերի և ավանդների տոկոսադրույքների նվազեցման։ Դրամային վարկերի տոկոսադրույքների նվազումը դրանք գրավիչ է դարձնում վարկառուների տեսանկյունից և կարող է պայմանավորված լինել բանկերի կողմից դրամային վարկերի առաջարկի գործոններով։ Սպրեդի, այսինքն վարկերի և ավանդների տոկոսադրույքների նվազեցումը, հաստատում է առաջարկի կողմից դրանց նվազեցման միտումը և կարող է պայմանավորված լինել ինչպես վարկերի համար իրական տոկոսադրույքի շեմի սահմանափակմամբ, այնպես էլ վարկերի առաջարկի մեծացմամբ։

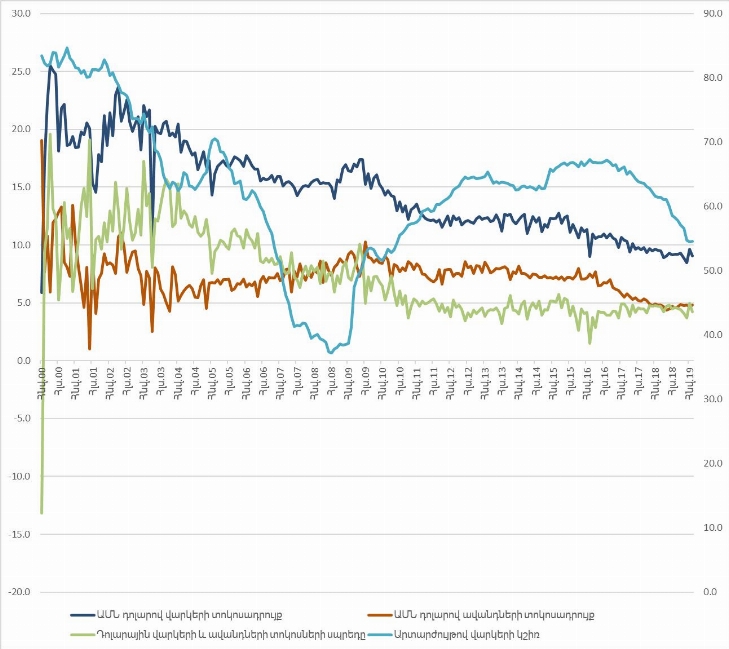

Գծապատկեր 4․ 2000-2019թթ ընթացքում բանկերի դոլարային ավանդների և վարկերի տոկոսադրույքների, դրանց սպրեդի դինամիկան

Դոլարային վարկերի և ավանդների դեպքում նույնպես ակնհայտ է դրանց տոկոսադրույքների նվազումը, ինչը չենք կարող ասել դրանց սպրեդի մասին։ Վերջինս վկայում է բանկային համակարգի համար դոլարային ռեսուրսների ներգրավման թանկության մասին՝ պայմանավորված դրանց պահուստավորման մեծ նորմատիվով։ Այսինքն դրամային վարկերի կշռի մեծացումը ունի բավականին կայուն հիմնարար գործոններ պայմանավորված դոլարայնացման նվազմամբ, դրամային վարկերի առաջարկի մեծացմամբ։

Գծապատկեր 5․ 2000-2019թթ ընթացքում բանկերի կողմից ներգրաված դրամային և դոլարային ավանդների կշիռները և դոլարի փոխարժեքը

2014 թվականից հետո, երբ պահուստավորման տոկոսադրույքը արտարժութային ավանդների համար աննախադեպ մեծացվեց, ակնհայտ զգալի դարձավ դոլարային ավանդների կշռի նվազումը կամ դրամային ավանդների ծավալի մեծացումը, ինչն անշուշտ իր ազդեցությունը չէր կարող չունենալ դոլարային վարկավորման ծավալների նվազման վրա, որն էլ դրսևորվում է նաև դոլարային վարկերի աճի տեմպերի դանդաղումով։ Այսինքն բանկային համակարգը միշտ խուսափում է իր վրա բավականին մեծ արտարժութային ռիսկեր վերցնել և նախընտրում է դրամային ավանդների տեղաբաշխում իրականացնել առավելապես դրամային վարկերի տեսքով և հակառակը։ Սակայն դրամային վարկերի մեծացումը դրանց առաջարկի կողմից կարող է կապված լինել բանկային համակարգի մոտ դրամի փոխարժեքի կայուն սպասումներով, իսկ պահանջարկի կողմից՝ դրամի արժեզրկման սպասումներով։

Գծապատկեր 6․ 2000-2019թթ ընթացքում բանկերի կողմից ռեզիդենտներին տրամադրված դրամային վարկերի տեսակարար կշիռը և դոլարի փոխարժեքը

Նշենք նաև, որ դոլարի փոխարժեքի հարաբերական կայունության պայմաններում, երբ ԿԲ կողմից արտարժութային շուկային մասնակցությունը նվազագույնի է հասել, ներկայումս դոլարայնացման նվազեցման լավագույն պայմաններն են, ինչին նպաստում է նաև արտարժութային ավանդների համար պահուստավորման բավականին բարձր դրույքը ՝ 18 %:

Ամփոփելով կարող ենք ասել, որ․

- ·Ֆինանսական շուկայում ակնհայտ է դառնում դոլարայնացման նվազելու միտումը, ինչը դրսևորվում է դրամային վարկավորման տեսակարար կշռի մեծացմամբ։

- Վերջինիս ամենամեծ պատճառը հիմնականում դոլարային ավանդների համար պահուստավորման համեմատաբար մեծ նորմատիվն է, որն էլ բերել է դոլարայնացման ցուցանիշների նվազման կամ դրամային ավանդների ծավալների մեծացման։

- Դոլարի համեմատաբար կայուն փոխարժեքի ու դրա տատանման մեծ ռիսկերի բացակայության պայմաններում դրամային գործիքները սկսում են գրավիչ դառնալ ֆինանսական շուկայի համար։

- Դոլարայնացման նվազեցումը իր դրսևորումն է ստանում նաև դրամային ավանդների և վարկերի տոկոսների նվազմամբ և դրանց միջև եղած սպրեդի փոքրացմամբ։

- Սակայն վերը նշված հիմնարար գործոնները չեն բացառում դրամի փոխարժեքի նկատմամբ որոշակի սպաումների ձևավորումը ինչպես վարկերի առաջարկի, այնպես էլ պահանջարկի մասնակիցների մոտ։

Մայիս 2019թ