ՀՀ պետական պարտատոմսերի եկամտաբերությունները՝ գերագնահատվա՞ծ: Ինչ սպասել շուկայում կուտակված ռիսկերից

Էդգար Աղաբեկյան

տ.գ.թ., դոցենտ, ՀՊՏՀ Ամբերդ

հետազոտական կենտրոնի փորձագետ

ՀՀ պետական պարտատոմսերի եկամտաբերությունները՝ գերագնահատվա՞ծ: Ինչ սպասել շուկայում կուտակված ռիսկերից

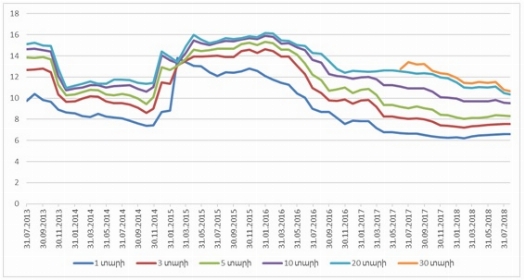

ՀՀ պետական պարտատոմսերի շուկայում եկամտաբերության մակարդակը ներկայումս գտնվում է պատմական ամենացածր մակարդակում։ Եկամտաբերությունների նվազման տրենդը սկսվեց 2015թ-ին ԿԲ դրամավարկային քաղաքականության աստիճանական մեղմացումից հետո, որին նախորդել էր 2014թ վերջից սկսված ճգնաժամը։ ԿԲ տոկոսադրույքների և պահուստավորման նորմատիվի խստացումից հետո թռիչքային աճ ապահոված եկամտաբերությունները սկսեցին աստիճանաբար նվազել։ Նվազմանը նպաստեց նաև շուկայում եկամտաբերության նվազման ժամանակ գնի բարձրացումից աշխատող ներդրողների ակտիվացումը, բանկերի կողմից կապիտալի խոշորացումից հետո ավելցուկային իրացվելիության կուտակումը, արտարժույթի շուկայում համեմատական կայունությունը և այլն։ Առավել հետաքրքրական էր 2018 թվականի գարնանը տեղի ունեցած հեղափոխությունից հետո այս շուկայում պահպանված զարգացման տեմպը։ Տոկոսադրույքների նվազեցումը իշխանափոխությունից հետո վկայեց այդ շուկայի զարգացման նկատմամբ հետագա վստահության պահպանման մասին։

Գծապատկեր 1․ ՀՀ պետական պարտատոմսերի մինչև մարում եկամտաբերության դինամիկան 2013թ հուլիսից 2018թ օգոստոս ամիսներին

Տոկոսադրույքների ցածր մակարդակը Ֆինանսների նախարարության համար ըստ էության դրական է պետական պարտքի սպասարկման ծախսերի նվազման առումով, սակայն կարճաժամկետ պարտատոմսերի եկամտաբերության հետագա նվազեցումը կանգ է առել, քանի որ ԿԲ կողմից դրամավարկային քաղաքականության տոկոսադրույքների կայունության պայմաններում կարճաժամկետ գործիքների տոկոսադրույքները պահվում են որոշակի կայունության մեջ։ Դրա համար կարևոր գործիք էր հանդիսանում շուկայում առկա ավելցուկային իրացվելիությունը միջոցների ներգրավման սակարկությունների միջոցով դուրս բերումը և շուկայի մասնակիցներին տրամադրվող ռեպոների ծավալային նվազեցումը։

Ներկա իրավիճակը հետաքրքրական է նախ և առաջ ապագա անորոշության առումով։ Գարնան քաղաքական իրադարձություններից հետո բանկային համակարգից կապիտալի արտահոսքի հետևանքով իրացվելիության որոշակի կրճատում տեղի ունեցավ, շուկայի մասնակիցները ռեպոյի ավելի մած պահանջարկ սկսեցին ներկայացնել ԿԲ-ին, ինչի արդյունքում կրկին կարճաժամկետ տոկոսադրույքների կայունության պայմաններում երկարաժամկետ գործիքների եկամտաբերությունները շարունակում են անկում ապրել։

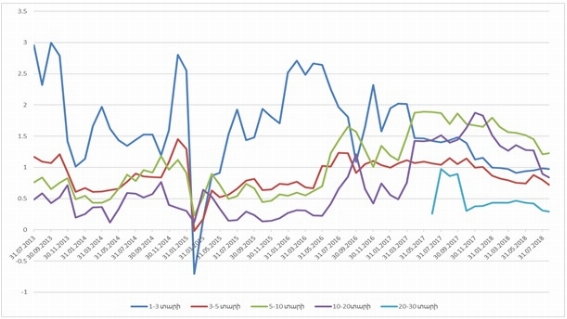

Գծապատկեր 2․ ՀՀ պետական պարտատոմսերի մինչև մարում եկամտաբերության սպրեդների դինամիկան 2013թ հուլիսից 2018թ օգոստոս ամիսներին

Սպրեդների նեղացումը՝ որպես պարտատոմսերի գների գերագնահատման ցուցիչ

Արդյունքում արդեն տևական ժամանակ է շարունակվում է տարբեր ժամկետայնության պարտատոմսերի եկամտաբերությունների միջև տարբերությունների կամ սպրեդների նեղացումը։ 1 և 3 տարեկան պարտատոմսերի միջև տոկոսային սպրեդի միջին մակարդակը 2013թ հուլիսից մինչև 2018թ օգոստոս միջինում մոտ 1,6 տոկոսային կետ է եղել, իսկ օգոստոսի վերջում այն 0,97 է, 3 և 5 տարեկան պարտատոմսերի եկամտաբերությունների միջև միջին տարբերությունը 0,87 էր, իսկ օգոստոսի վերջում 0,26, 5 և 10 տարեկանների միջև համապատասխանաբար ՝ 0,7 և 0,5, 20 և 30 տարեկանների միջև միջինում գրանցվել է 0,49 տոկոսային կետ տարբերություն, իսկ օգոստոսի վերջում այն 0,23 է։ Սպրեդների նեղացումը նախ և առաջ պայմանավորված է ԿԲ կողմից կարճաժամկետ տոկոսադրույքների կայուն պահպանման քաղաքականությամբ, ինչի պայմաններում ներդրողների համար առավել գրավիչ դարձան 10 և ավելի տարի ժամկետայնությամբ պարտատոմսերը, սակայն վերջիններիս աճուրդների ժամանակ տեղաբաշխման ամբողջ տրանշները գնվեցին շուկայի մեկ երկու մասնակիցների կողմից, ինչի մասին է վկայում աճուրդների միջին կշռված և սահմանային եկամտաբերությունների իրար մոտ կամ նույնը լինելը: Արդյունքում՝ շուկայում մասնակիցների պահանջարկը այդ գործիքների նկատմամբ պահպանվում է, ինչն էլ հենց բերում է դրանց եկամտաբերության շարունակական անկման։

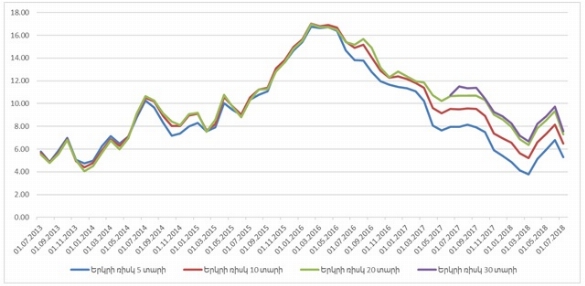

Եկամտաբերությունների դինամիկան կարելի է դիտարկել երկրի ռիսկի գնահատականի փոփոխության տեսանկյունից, որի դիտարկումը հետաքրքիր պատկեր է ցույց տալիս։ Մինչև 2016թ կեսերը տարբեր ժամկետայնությունների հիման վրա հաշվարկված երկրային ռիսկի ցուցանիշները իրար շատ մոտ են, ինչը բնական է և ՀՀ երկրային ռիսկի իրական պատկերն է ցույց տալիս, սակայն նշված ժամկետից հետո իրարից սկսել են շեղվել, ինչն էլ համընկել է դրանց նվազման տրենդի սկզբի հետ։

Գծապատկեր 3․ ՀՀ համար երկրի ռիսկի հաշվարկը[1]

Ընդհանուր առմամբ եկամտաբերությունների նվազեցումը կարելի է դրական երևույթ համարել, սակայն եթե վերջինս չի ուղեկցվում համապատասխան տնտեսական գործոնների կամ ցուցանիշների փոփխությամբ ապագա որոշակի ռիսկեր է ստեղծում։ Ռիսկերը գտնվում են շուկայի մասնակիցների կողմից պարտատոմսերի գերագնահատման մեջ, ինչին սովորաբար կարող է հաջորդել դրանց գների անկումը, որը որոշակի ճգնաժամի կամ անկայունության կարող է բերել։

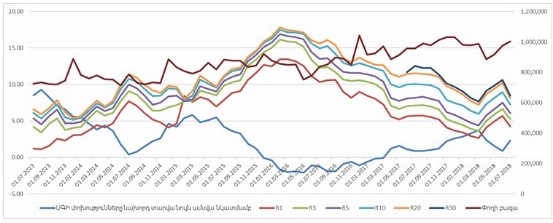

Գծապատկեր 4․ ՀՀ պետական պարատտոմսերի իրական եկամտաբերությունների, սպառողական գների ինդեքսի և փողի բազայի դինամիկան 2013թ հուլիսից 2018թ օգոստոս ամիսներին

Մակրոտնտեսական միտումները՝ որպես գերագնահատման ցուցիչ

Այլ հավասար պայմաններում ինֆլիացիայի աճի և դրա սպասումների պայմաններում տոկոսադրույքները պետք է աճեն, փողի բազայի աճին զուգահեռ եկամտաբերությունները պետք է նվազեն։ Սակայն ինֆլիացիայի, փողի բազայի և պետական պարտատոմսերի եկամտաբերություների դինամիկայի համեմատությունը այլ պատկեր է ցույց տալիս։ Փողի բազայի աճին զուգահեռ պարտատոմսերի իրական եկամտաբերությունները, այսինքն մինչև մարում եկամտաբերության և ինֆլիացիայի տարբերությունը, նվազել է, փողի բազայի նվազմանը զուգահեռ աճել, ինչը ցույց է տալիս, որ շուկայական եկամտաբերությունները իրենց վրա կրում են կուտակված իրացվելիության ազդեցությունները և դրան համապատասխան արձագանք տալիս են։ Սակայն եկամտաբերությունների և ինֆլիացիայի միջև կապը որոշակի անտրամաբանական փուլեր է ունենում։ Մինչև 2016 թվականի կեսերը ինֆլիացիան և շուկայական եկամտաբերությունները նույն ուղղությամբ են շարժվել, ինչը ուղեկցվել է իրական եկամտաբերությունների աճով։ Սակայն 2016թ կեսից հետո եկամտաբերությունները շարունակեցին անկումը, սպառողական գները որոշակի կայուն դեֆլիացիոն վիճակից հետո սկսեցին աճել, սակայն եկամտաբերությունները դեռևս շարունակում են անկումը, ինչը դրսևորվում է իրական եկամտաբերության փոքրացմամբ։ Վերջինս կարելի է նորմալ համարել եթե ինֆլիացիոն սպասումները դրական են, այսինքն շուկան սպասում է ինֆլիացիայի ապագա ավելի ցածր մակարդակ։ Բայց հաշվի առնելով միջազգային ապրանքային շուկաներում տիրող գների բարձրացման սպասումները, ԵԱՏՄ մուտքով որոշակի ապրանքատեսակների գնային թանկացումների սպասումները, ՌԴ նկատմամբ ԱՄՆ պատժամիջոցների սպասումները, արտաքին ներդրողների կողմից ներկա պայմաններում կապված դեռևս ժամանակավոր կառավարության գործունեության հետ անորոշությունները, իրական ինֆլիացիոն սպասումները պետք է բարձրացման ուղղությամբ լինեին։ Սակայն փողի բազայի կամ շուկայում իրացվելիության անընդհատ աճին զուգահեռ եկամտաբերությունները նվազում են, ԿԲ-ն կարճաժամկետ եկամտաբերությունները իր վերաֆինանսավորման շրջանակներում կայուն է պահում, ինչը շուկայում այլընտրանքային ֆինանսական գործիքների բացակայության, վարկավորման աճի դրանից ավելի ցածր տեմպերի պայմաններում բերում է երկարաժամկետ տոկոսադրույքների նվազեցման, պարտատոմսերի եկամտաբերությունների սպրեդների նեղացման, ինչն էլ հենց պետական պարտատոմսերի գերագնահատման ռիսկերն է ցույց տալիս։ Եթե հաշվի առնենք, 2019թ-ին 2020թվականին մարվող եվրոբոնդերի մարման խնդրի ներքին պարտքի հաշվին լուծման հնարավորությունը, ապա պարտատոմսերի գերագնահատված լինելու խնդիրը ավելի է լրջանում, ինչը կարող է պարտատոմսերի մեծ ծավալների թողարկման պայմաներում բերել դրանց եկամտաբերության կտրուկ աճի։ Սրան զուգահեռ կարել է մի շարք այլ ռիսկային գործոններ դիտարկել․

· ԱՄՆ ֆեդերալ ռեզերվային համակարգի կողմից տոկոսադրույքների բարձրացման սպասումը

· ՌԴ նկատմամբ ԱՄՆ պատժամիջոցների սպասումները 2018թ վերջում, ինչը իր հերթին կարող է բերել 2014թ սցենարի կրկնության

· ՀՀ դեռևս ժամանակավոր կառավարության նկատմամբ սպասումները և 2019թ-ին ակնկալվող ընտրությունների հետ կապված քաղաքական ռիսկերը

· ՀՀ ֆինանսական շուկայում տնտեսության իրական հատվածի կողմից թողարկվող այլընտրանքային գործիքների բացակայությունը։

Նման ռիսկերի պայմաններում ԿԲ կողմից տոկոսադրույքների հետագա նվազեցումը կարելի է վտանգավոր համարել և միակ լուծումը կարելի է տեսնել Ֆինանսների նախարարության և ԿԲ կողմից հետագա քաղաքականության ճիշտ կորդինացման մեջ։ Բացի այդ ինֆլիացիայով ինդեքսավորվող նոր ֆինանսական գործիքների միջոցով պետական ներքին պարտքի համալրման դեպքում դրանք զգալիորեն կմեղմվեն շուկայի մասնակիցների համար տոկոսդադրույքների բարձրացման հետագա ռիսկերը։ Շուկայի զարգացման համար դրական գործոն կլինի իրական տնտեսության կողմից այլընտրանքային ֆինանսական գործիքների թողարկումը, տնտեսական ակտիվության հետագա ավելացումը և վարկավորման ծավալների աճի միջոցով բանկային համակարգի ավելցուկային իրացվելիության պակասեցումը։

Սեպտեմբեր 2018թ

[1] Երկրի ռիսկի հաշվարկի համար հիմք է վերցվել ՀՀ պետական պարատատոմսերի ինֆլիացիայով ճշգրտված իրական եկամտաբերությունների և ԱՄՆ գանձապետական պարտատոմսերի ինֆլիացիայով ինդեքսավորված եկամտաբերությունների / Treasury Inflation-Indexed Security, Constant Maturity/ տարբերությունը համապատասխան ժամկետայնությամբ գործիքների համար