Ի՞նչ ազդեցություն է ունենում կորոնավիրուսով պայմանավորված ճգնաժամը ՀՀ ֆինանսական շուկաների վրա

Էդգար Աղաբեկյան

տ.գ.թ., դոցենտ, ՀՊՏՀ Ամբերդ

հետազոտական կենտրոնի փորձագետ

Ի սկզբանե արձանագրենք, թե ինչպես սկսվեց համաշխարհային ֆինանսական շուկաներում ձևավորված ներկա իրավիճակը։ Նախ, մի փոքր անդրադարձ կատարենք առանցքային ֆինանսական գործիքների ու ցուցանիշների դինամիկային։

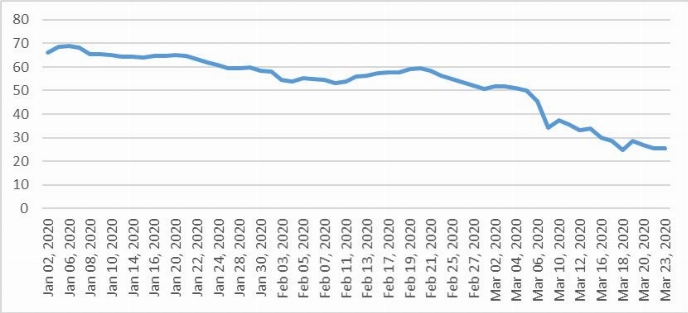

Կորոնավիրուսը համաշխարհային շուկաներում։ Անցած տարվա վերջից ֆինանսական շուկաներում որոշ վերլուծաբաններ սպասում էին 2020թ ընթացքում նավթի գնի աճի։ Սակայն, պայմանավորված Չինաստանում նոր կորոնավիրուսի համաճարակով, այդ երկրի աճի տեմպերի դանդաղման սպասումներով՝ համաշխարհային աճի տեմպերը և նավթի սպառման ծավալների անկման ցուցանիշները ճշգրտվեցին, ինչն էլ հետագայում հիմք դարձավ նավթի գնի անկման թրենդի սկզբի համար։ Եթե մինչև մարտի 6-ը Brent տեսակի նավթի գինը մոտ էր 50 ԱՄՆ դոլարին, ապա ՕՊԵԿ-ի և ՌԴ միջև նավթի արդյունահանման ծավալների կրճատման շուրջ բանակցությունների ձախողումից, Սաուդիան Արաբիայի կողմից նավթի արդյունահանման ծավալների մեծացման մասին հայտարարությունից հետո հաջորդ երկուշաբթի օրը շուկաները բացվեցին արդեն 34 ԱՄՆ դոլար գնով։

Գծապատկեր 1. Brent տեսակի նավթի գնի դինամիկան 2020թ հունվարից 2020թ մարտի 23-ը (ԱՄՆ դոլար)

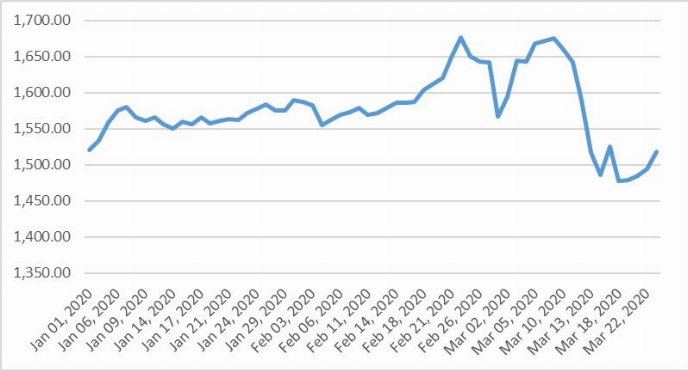

Նավթի գների անկման արագացումը և համաշխարհային տնտեսական համակարգում ռեցեսիոն սպասումներն, իրենց հերթին, ազդեցին նաև մնացած ապրանքային և ֆինանսական գործիքների գների վրա։ Արդյունքում, նույնիսկ անկում արձանագրեցին ոսկու համաշխարհային գները՝ թեև ոսկին նման իրավիճակներում տարբեր ակտիվներից «փախչող» ներդրողների համար լավագույն «ապաստան է»։

Գծապատկեր 2. Ոսկու գնի դինամիկան 2020թ հունվարից 2020թ մարտի 23-ը (ԱՄՆ դոլար)

Եթե սկզբնական շրջանում նավթի գների և այլ ֆինանսական ակտիվների գների անկմանը զուգահեռ ներդրողները կապիտալի որոշակի վերաբաշխում էին կատարում ոսկու հաշվին, ապա հետագա բացասական սպասումների ֆոնին՝ մարտի 9-ի 1675,7 ԱՄՆ դոլարից ոսկու գինը մարտի 23-ին հասավ 1517,75 ԱՄՆ դոլարի։

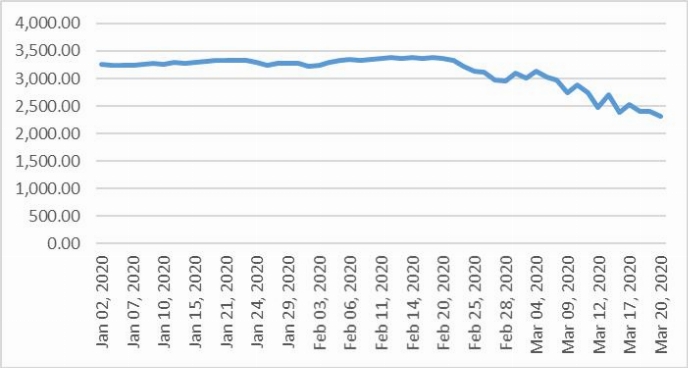

Գծապատկեր 3. S&P 500 ինդեքսի դինամիկան 2020թ հունվարից 2020թ մարտի 20-ը

Բաժնետոմսերի գների և հետևաբար նաև բորսայական ինդեքսների անկումն ավելի վաղ էր սկսվել։ Կորոնավիրուսով պայմանավորված համաշխարհային տնտեսական զարգացումների բացասական սպասումները բերեցին բորսայական ինդեքսների աննախադեպ անկման։ Արդյունքում, հունվարի սկզբի համեմատ, օրինակ՝ մարտի 20-ին S&P 500 ինդեքսն արժեզրկվեց մոտ 30 տոկոսով։ Բաժնետոմսերի շուկայում շատ վերլուծաբաններ նախկինում էլ տեսնում էին ռիսկերի կուտակումներ՝ կապված շատ ընկերությունների կողմից ցածր տոկոսադրույքով մեծ պարտավորությունների ներգրավման հետ։ Եթե տնտեսական աճի ժամանակ նման պարտավորությունները որևէ խնդիր չէին առաջացնում և նույնիսկ ֆինանսական լծակի էֆեկտով ազդում էին ընկերությունների շահութաբերության և, հետևաբար՝ նաև բաժնետոմսերի գների վրա, ապա տնտեսական անկման փուլում դրանք էական ռիսկի աղբյուր են համարվում ներդրողների համար։ Վերջինս էլ հենց դրսևորվեց այդ ընկերությունների բաժնետոմսերի անկման արդյունքում։

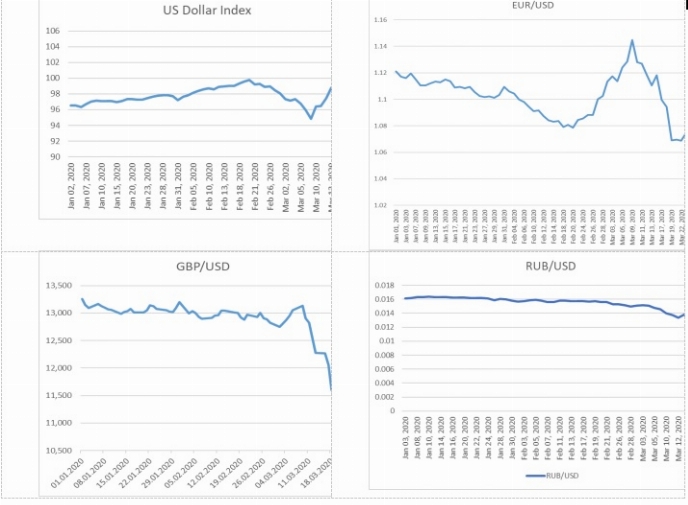

Կորոնավիրուսով պայմանավորված անկումներից անմասն չմնացին նաև համաշխարհային արժութային շուկաները (տե´ս գծապատկեր 4)։

Գծապատկեր 4. ԱՄՆ դոլարի ինդեքսի, եվրոյի, բրիտանական ֆունտի և ՌԴ ռուբլու փոխարժեքների դինամիկան 2020թ հունվարից 2020 մարտի 23 ժամանակահատվածում

Տարբեր տնտեսություններում զարգացման հետ կապված սպասումները բերեցին ԱՄՆ դոլարի նկատմամբ դրանց փոխարժեքի անկման։ ՀՀ համար առավել նշանակալի է ռուբլու փոխարժեքի դինամիկան։ Եվ հաշվի առնելով ՌԴ հետ կապված տնտեսական կապերը, 2014թ վերջում սկսված արժութային ճգնաժամի փորձը՝ մեզ մոտ դրամի փոխարժենք առավել զգայուն է դառնում ռուբլու փոխարժեքի նկատմամբ։

ՀՀ ֆինանսական շուկայի արձագանքը։ Նավթի և ռուբլու փոխարժեքի շարունակական անկումը և համաշխարհային նոր ճգնաժամի տևականությամբ պայմանավորված սպասումներն իրենց ազդեցությունը չէին կարող չթողնել ՀՀ ֆինանսական շուկայի վրա։ Համաշխարհային շուկաներում տեղի ունեցող գործընթացներին առաջին արձագանքը եղավ արտարժույթի շուկայից։

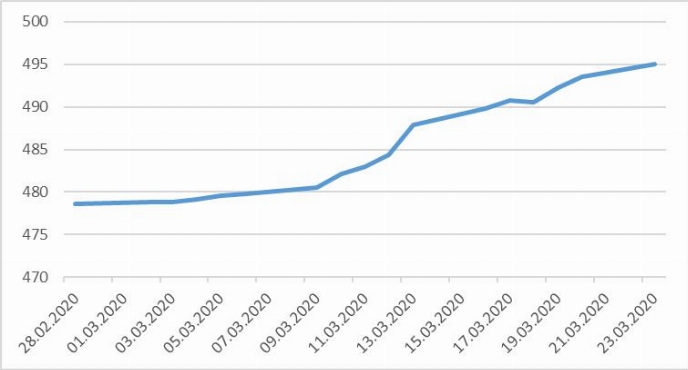

Գծապատկեր 5. ԱՄՆ դոլար/դրամ փոխարժեքի դինամիկան 2020թ փետրվարի 28-ից մարտի 23-ը

Եթե անցած տարվա գրեթե ողջ ընթացքում և տարվա սկզբից մինչև փետրվարի վերջը ԱՄՆ դոլար դրամ փոխարժեքը հարաբերական կայուն էր, և նույնիսկ ԿԲ կողմից շարունակաբար արտարժույթի առք էր իրականացվում ԱՄՆ դոլարի փոխարժեքի անկման արագությունը զսպելու համար, ապա մարտ ամիսը սկսվեց լրիվ հակառակ թրենդով։ Փետրվարի 28-ից 478,6 դրամ միջին փոխարժեքից հետո մարտի 9-ին փոխարժեքը հատեց 480 դրամ շեմը, մարտի 17-ին՝ 490 դրամը, իսկ մարտի 23-ին՝ արդեն 495,01 էր։ Փոխարժեքի մոտ 3,4 տոկոս աճը շուկայի որոշ մասնակիցների մոտ ռիսկային զարգացումների սպասումներ էր ստեղծում։ Սակայն 2014թ․ թվականի վերջում սկսված ճգնաժամի սցենարի կրկնության մտավախությունը ֆինանսական շուկայի հիմնական մասնակիցների մոտ դեռևս խուճապ չի առաջացրել, ինչին նպաստում են ԿԲ կողմից շուկայի կայունության պահպանմանն ուղղված քայլերը և որոշ չափով նաև շուկայի խոշոր մասնակիցների կողմից ողջախոհության պահպանումը։ Այս համատեքստում, շուկայի վրա էական ազդեցություն ունեցավ մարտի 16-ին և 17-ին մոտ 52 մլն ԱՄՆ դոլար ծավալով իրականացված՝ արտարժույթի տրամադրման սվոպ գործառնությունները։ Մարտ 23-ին 30 մլն ԱՄՆ դոլարի վաճառքը արտարժույթի շուկայում ընդհանուր լարումը թուլացնող կարևոր գործոն հանդիսացավ, ինչը որոշ չափով նաև ազդակ էր շուկայի մասնակիցներին ԿԲ կողմից, որը նախօրոք հայտա րարել էր լողացող փոխարժեքի ռեժիմի պահպանման, բայց նաև ֆինանսական շուկայում կայունացման քաղաքականության պահպանման մասին։

Պետական պարտատոմսերի շուկան նույնպես անմասն չմնաց տեղի ունեցած ցնցում ներից։ Պետական պարտատոմսերի շուկայում արդեն մի քանի տարի է շարունակվում էր տոկոսադրույքների նվազման թրենդը։ Վերջինս պայմանավորված էր ԿԲ դրամավարկային քաղաքականության գործիքների շարունակական թուլացմամբ, գնաճի ցածր տեմպերով, ֆինանսական շուկայի մասնակիցների մոտ պահանջարկի շարունակական աճով, արտաքին շուկաներում պարտատոմսերի եկամտաբերությունների նվազման միտումներով և այլն։ Բացի այդ, նշենք, որ ՀՀ պետական պարտատոմսերի շուկայում մասնակիցների մի մասը ներդրումային փաթեթները ձևավորում է ռեպո գործարքների միջոցով ֆինանսավորմամբ, երբ ֆինանսական լծակի կիրառմամբ հնարավոր է լինում մեծացնել սեփական միջոցների շահութաբերությունը։ Նման ներդրողները իրենց վրա են վերցնում ոչ միայն պետական պարտատոմսերի գների անկման, այլ նաև սեփական միջոցները մի քանի անգամ գերազանցող փոխառու միջոցների հետ կապված վարկային ռիսկեր։ Արտաքին շուկաներում տեղի ունեցող գործընթացները, ՀՀ արտարժույթի շուկայում փոխարժեքի աճը պարտատոմսերի շուկայում որոշ ներդրողների ստիպեցին ազատվել իրենց ներդրումային փաթեթներից։ Նման իրավիճակի մասին է վկայում այն փաստը, որ աճ արձանագրվեց բորսայական շուկայի ծավալներում, օրինակ 2020թ մարտ ամսի սկզբից մինչև մարտի 23-ը պետական պարտատոմսերով կնքված գործարքների ծավալը կազմեց 10,053 մլրդ դրամ, ինչը նախորդ ամսվա ծավալից ավել էր 38 տոկոսով, իսկ նախորդ տարվա մարտ ամսվա համեմատ՝ մոտ 3,2 անգամ։

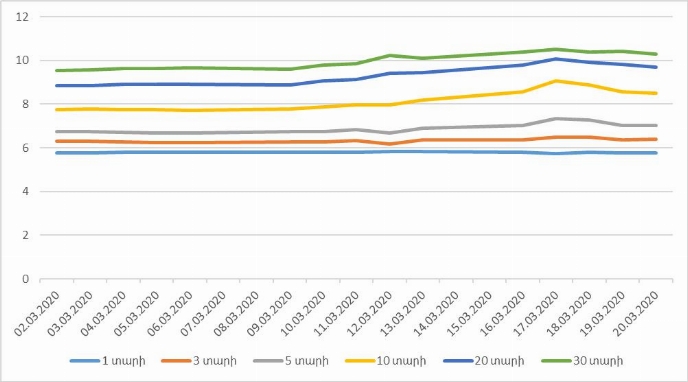

Գծապատկեր 6. Պետական պարտատոմսերի մինչև մարում եկամտաբերության կորերի դինամիկան 2020թ մարտի 2-ից մարտի 20-ը հատվածում

Սակայն նման գործընթացը համատարած խուճապի չվերածվեց, ինչին նպաստեց ֆինանսական շուկայի խոշոր մասնակիցների մոտ պետական պարտատոմսերի նկատմամբ շարունակվող պահանջարկը, ապրիլ ամսվա վերջում պետական պարտատոմսերի մոտ 90 մլրդ դրամի արժեկտրոնների և առանձին թողարկումների մարման սպասումները։ Արդյունքում, որոշակի աճ արձանագրեցին հիմնականում երկարաժամկետ՝ 10 և ավել տարի ժամկետայնությամբ պարտատոմսերի եկամտաբե րու թյունները։ Օրինակ՝ 5 տարի մարմամբ արժեթղթերի մինչև մարում եկամտաբերու թյունը փետրվարի 28-ից հետո աճեց մոտ 0,25 տոկոսային կետով՝ մարտի 17-ին կազմելով 7,3518%, 10 տարի ժամկետայնության դեպքում եկամտաբերության աճն ամենաբարձրն էր՝ կազմեց 1,36 տոկոսային կետ (մարտի 17-ին՝ 9,0793%), 20 տարի ժամկետայնության դեպքում՝ 1,24 տոկոսային կետ (մարտի 17-ին դարձավ 10,0792%), իսկ 30 տարի ժամկետայնության դեպքում՝ 0,97 տոկոսային կետ (մարտի 17-ին` 10.5156%): Նշենք, որ նույն ժամանակահատվածում մեկ տարի ժամկետայնությամբ պարտատոմսերի եկամտաբերութունը որոշակի անկում էր ունեցել։

ԿԲ կողմից մարտի 17-ին վերաֆինանսավորման տոկոսադրույքի նվազեցումը 0,25 տոկոսային կետով, և ֆինանսների նախարարության կողմից որոշ երկարաժամկետ թողարկումների հետգնման մասին հայտարարությունները կասեցրեցին տոկոսադրույքների աճը։ Արդյունքում, բոլոր պարտատոմսերի դեպքում մինչև մարում եկամտաբերությունները նվազեցին՝ 5 տարվա դեպքում՝ 0,25 տոկոսային կետով, 10 տարվա դեպքում՝ 0,38 տոկոսյին կետով, 20 տարվա դեպքում՝ 0,22 տոկոսային կետով, իսկ 30 տարվա դեպքում՝ 0,11 տոկոսային կետով։ Եկամտաբերությունների նվազումը կարող է շարունակական լինել պարտատոմսերի պահանջարկի ֆոնի ներքո, ինչին կարող են նպաստել նաև ֆինանսների նախարարության կողմից հայտարարված հետգնումները։

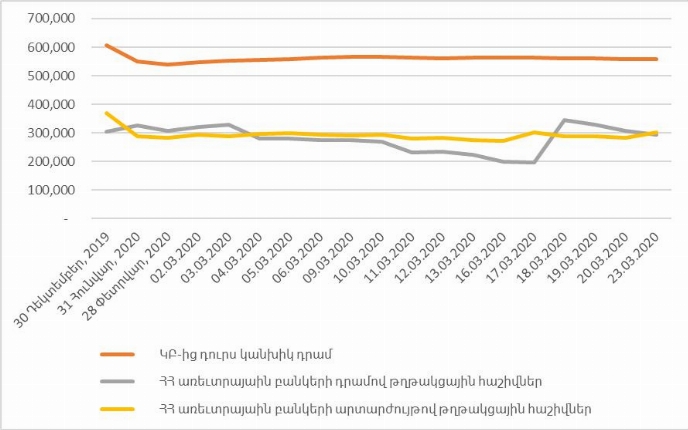

Ի՞նչ սպասել, կամ ամեն բան դեռ մեր ձեռքերում է։ Փողի բազայի ուսումնասիրությունն առկա իրավիճակի վրա որոշակի լույս է սփռում, այն առումով, որ ԿԲ-ում առևտրային բանկերի թղթակցային հաշիվների կառուցվածքում տեղի ունեցած էական փոփոխություններ չեն զգացվում։ Նշենք, որ, օրինակ՝ 2018թ ապրիլյան հեղափոխության ժամանակ այդ հաշիվների ուսումնասիրությունը ակնհայտ էր դարձնում ֆինանսական համակարգից որոշակի արտարժութային միջոցների դուրս հանման գործընթացը։ Բայց այս անգամ վիճակը առավել քան հուսադրող է. նախ՝ արտարժութային հաշիվների մնացորդների էական աճ չկա, առկա աճն էականորեն համապատասխանում է ԿԲ կողմից վերը նշված արտարժույթի տրամադրման սվոպի ծավալներին։

Գծապատկեր 7. ՀՀ փողի բազայի հիմնական տարրերի դինամիկան

Սվոպի արդյունքում առաջացած դրամային հաշիվների մնացորդների անկումը հետագայում լրացվեց նաև ԿԲ կողմից մոտ 140 մլրդ դրամ ռեպո գործարքների շրջանակներում դրամի տրամադրման գործարքով։ Դրամի նման մեծ պահանջարկը կարելի է պայմանավորել նաև բանկերի կողմից ներգրաված միջոցների դիմաց ԿԲ-ում պարտադիր պահուստավորման փուլի ավարտի օրերով, երբ սովորաբար շուկային բնորոշ է դառնում դրամական միջոցների նկատմամբ որոշակի պահանջարկի աճը։

Ընդհանրացնելով, նշենք, որ շուկայում մինչ այս տեղի ունեցող գործընթացների պատկերն էլ ակնհայտ է դարձնում այն փաստը, որ մեր ֆինանսական շուկան դեռևս էական ցնցումներ ու ճգնաժամ չի ապրում։ ԿԲ և ֆինանսների նախարարության գործողություններն էլ շուկայի մասնակիցների համար որոշակի ազդակ են հետագա դրական սպասումների ձևավորման կամ գոնե խուճապի զսպման առումով։ Կարծում ենք, որ ԿԲ պահուստները կամ նախորդ տարվա ընթացքում շուկայից գնված արտարժույթի ծավալը բավարար կլինի զսպելու ներքին շուկայում առաջացած ցնցումները։ Բացի այդ, ՀՀ ֆինանսական և մասնավորապես՝ բանկային համակարգը բավարար իրացվելիություն ունի դիմակայելու բացասական սցենարներին։ Ամենաէական խնդիրն այս պահին ֆինանսական համակարգում հնարավոր խուճապի զսպումը և ներկա իրավիճակի շարունակականությամբ պայմանավորված տնտեսական զարգացումներին դիմակայելն է։

Մարտ 2020թ