Ինչպիսին է ՀՀ ֆինանսական համակարգի կառուցվածքը և ինչ դեր ունի այն տնտեսության ֆինանսավորման գործում

Հայկազ Արամյան

ՀՊՏՀ «Ամբերդ» հետազոտական կենտրոնի

հրավիրյալ փորձագետ

Ինչպիսին է ՀՀ ֆինանսական համակարգի կառուցվածքը և ինչ դեր ունի այն տնտեսության ֆինանսավորման գործում

Տնտեսական աճի ապահովման գործում ներկայումս էապես կարևորվում են ֆինանսական արդյունավետ գործող շուկաների դերն ու նշանակությունը, որոնք մի շարք երկրների տնտեսության զարգացման պետական քաղաքականության կարևորագույն մասն են կազմում։ Այս համատեքստում էականորեն կարևորվում է ֆինանսական շուկաներ – տնտեսական աճ փոխկապվածությունը, վերջինիս արդյունավետության գործում էլ մեծ է ֆինանսական շուկայի կառուցվածքի դերը։

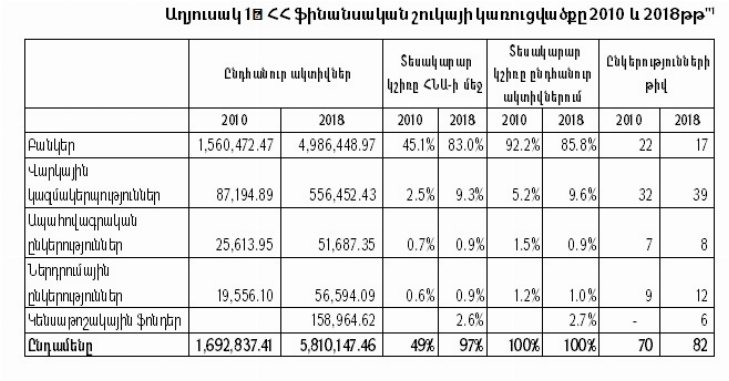

Անդրադառնալով ՀՀ ֆինանսական շուկային նշենք, որ այն շարունակում է բնութագրվել բանկային համակարգի էական գերակայությամբ, չնայած 2011թ․ ավտոտրանսպորային պատահարների պարտադիր ապահովագրության և 2014թ․ պարտադիր կուտակային կենսաթոշակային համակարգերի ներդրմանը։

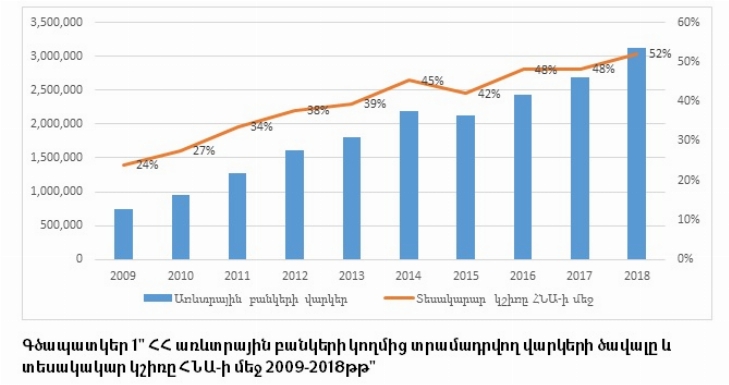

Բանկային համակարգի ակտիվներ – ՀՆԱ հարաբերակցությունը 2010թ․ 45%-ից 2018թ․ աճել է մինչև 83%` դիտարկված ժամանակաշրջանում աճելով ավելի քան երեք անգամ։ Սակայն հարկ է նշել, որ բանկային ակտիվների տեսակարար կշիռը ֆինանսական համակարգում առկա ակտիվների ընդհանուր տեսակարար կշռում նվազել է շուրջ 7%-ով՝ 2018թ․ կազմելով 85.8%։ Վերոնշյալ փոփոխությունները տեղի են ունեցել բանկային համակարգում միաձուլումներին և կլանումներին զուգահեռ, ինչի արդյունքում առևտրային բանկերի թիվը դիտարկվող ժամանակաշրջանում նվազել է 5-ով։ Վերջինս պայմանավորված էր առևտրային բանկերի ընդհանուր կապիտալի նորմատիվի էկական բարձրացմամբ։

ՀՀ բանկային համակարգի դերը տնտեսական աճի գործում ակնհայտ է նաև բանկերի կողմից տրամադրվող վարկեր-ՀՆԱ հարաբերակցությունը դիտարկելիս։

Այսպես, դիտարկվող ժամանակաշրջանում առևտրային բանկերի կողմից տրամադրվող վարկերի ծավալը աճել է ավելի քան չորս անգամ, իսկ վերջինիս տեսակարար կշիռը ՀՆԱ-ում՝ ավելի քան 2 անգամ։ Ընդ որում, դիտարկվող ժամանակաշրջանի վերջում ՀՀ առևտրային բանկերի կողմից տրամադրվող վարկերի կառուցվածքում գերակշռում է Սպառողական (25%), Արդյունաբերություն (18%) և Առևտուր (15%) ոլորտների վարկավորումը։

2018թ․ առևտրային բակերի կողմից տրամադրվող վարկերի ծավալը կազմել է ՀՆԱ-ի 52%-ը։ Համեմատության համար նշենք որ այդ ցուցանիշը Ադրբեջանում կազմում է 22%, Բելառուսում՝ 26.4%, Վրաստանում՝ 62.5%, Էստոնիայում՝ 64.7%, Ռուսատանում՝ 77%, ԱՄՆ-ում՝ 191%[1]:

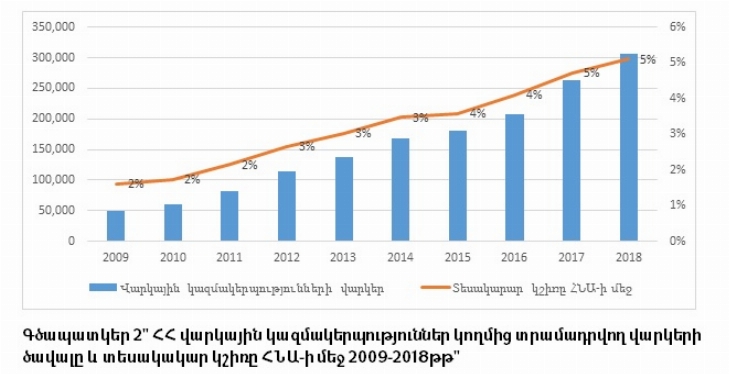

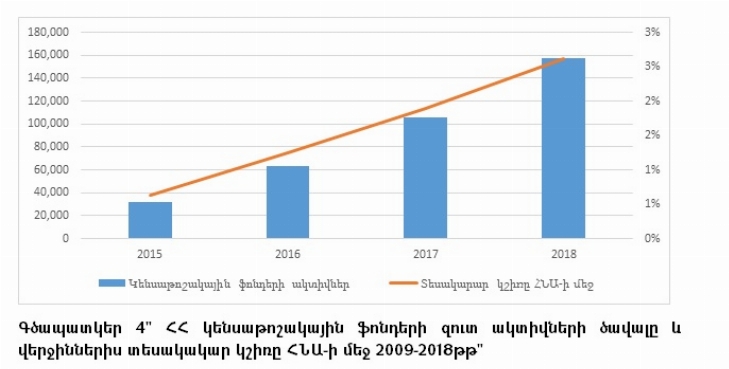

ՀՀ ֆինանսական համակարգում համեմատաբար մեծ է նաև վարկային կազմակերպությունների դերը։ Մասնավորապես, վերջիններիս ակտիվների տեսակարար կշիռը ՀՆԱ-ում 2010թ․ 2.5%-ից 2018թ․ աճել է մինչև 9.3%` դիտարկված ժամանակաշրջանում աճելով ավելի քան հինգ անգամ։ Ի տարբերություն առևտրային բանկերի, աճել է նաև վարկային կազմակերպությունների ակտիվների տեսակարար կշիռը ֆինանսական համակարգի ընդհանուր ակտիվների նկատմամբ՝ 2018թ․կազմելով 9.6%: Դիտարկվող ժամանակաշրջանում 7-ով աճել է նաև վարկային կազմակերպությունների թիվը։

Վարկային կազմակերպությունների տնտեսական ակտիվության գործում ունեցած դերի մասին խոսում է նաև վերջիններիս վարկավորման ծավալների և ՀՆԱ-ում տեսակարար կշռի հատկանշական աճը։

Վարկային կազմակերպությունների կողմից տրամադրվող վարկերի ծավալները դիտարկվող ժամանակաշրրջանում աճել են առևտրային բանկերի վարկավորման ծավալներից առաջանցիկ տեմպերով, մասնավորապես վարկավորման ծավալները դիտարկվող ժամանակաշրջանում աճել են շուրջ 6, իսկ տեսակար կշիռը ՀՆԱ-ում 2.5 անգամ։ Վերջինս ՀՀ վարկային կազմակերպությունների տնտեսության ֆինանսավորման գործում աճող դերի մասին է փաստում։ Ընդ որում, դիտարկվող ժամանակաշրջանի վերջում ՀՀ վարկային կազմակերպությունների կողմից տրամադրվող վարկերի կառուցվածքում գերակշռում է Ֆիանսական և ապահովագրական գործուներության (40%), Սպառողական (21%), Գյուղատնտեսություն (16%) և Հիպոթեքային (8%) ոլորտների վարկավորումը։ Վարկային կազմակերպությունների վարկավորման կառուցվածքը դիտարկելիս ուշադրության է արժանի վերջինիս Ֆինանսական գործունեության վարկավորման բարձր տեսակարար կշիռը, որը գերազանցապես արտահայտված է առևտրային բանկերում վարկերի և ավանդների տեսքով։ Վերջինիս խոսում է, այս կազմակերպությունների ֆինանսավորման միջոցների ավելցուկի և վերջիններիս գործունեության շուրջ 40%-ով բանկային հատվածի ուղղվածության մասին։

ՀՀ ֆինանսական շուկայի ոչ բանկային հատվածի դերը դիտարկվող ժամանակաշրջանում շարունակում է խիստ համեստ մնալ, մասնավորապես կենսաթոշակային ֆոնդերի, ներդրումային և ապահովագրական ընկերությունների ակտիվների տեսակարար կշիռը ֆինանսկան համակարգի ընդհանուր ակտիվներում, ինչպես նաև ՀՆԱ-ի մեջ պակաս է 5%-ից։

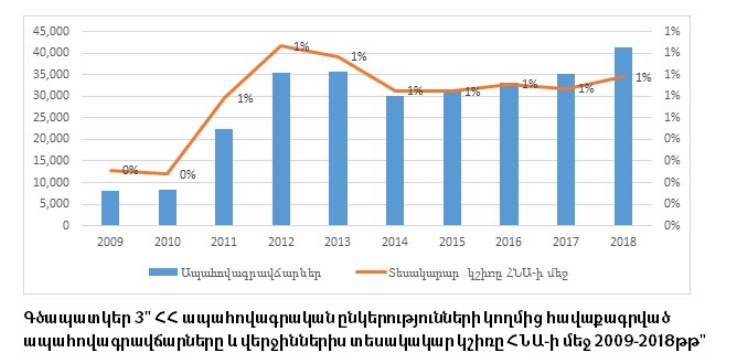

Ցածր հուսադրող են մասնավորապես ապահովագրական հատվածի ցուցանիշները, մասնավորապես չնայած 2011թ․ ավտոտրանսպորային պատահարների պարտադիր ապահովագրության ներրդրման արդյունքում ակտիվների ծավալի էական մեծացմանը՝ ապահովագրական ակտիվների տեսակարար կշիռը ֆինանսական համակարգի ընդհանուր ակտիվներում 2010թ․ 1.9%-ից 2018թ․ նվազել է՝ կազմելով 0.9%:

ՀՀ ֆինանսական համակարգի ապահովագրական հատվածի ցածր դերակատարության մասին է խոսում նաև ապահովագրավճարներ-ՀՆԱ հարաբերակցությունը, որը դիտարկվող ժամանակաշրջանում չի անցել 1%-ի շեմը։

Համեմատաբար փոքր է նաև ներդրումային ընկերությունների ակտիվների տեսակարար կշիռը ՀՆԱ-ում, ինչը չնայած դիտարկվող ժամանակաշրջանում աճել է շուրջ 3 անգամ՝ ՀՆԱ-ում վերջինիս տեսակարար կշիռը աճել է միայն 0.2%-ով և 2018թ․ կազմել 0.9%։ Խիստ ցածր է նաև վերջինիս տեսակարար կշիռը ֆինանսական շուկայի ընդհանուր ակտիվներում՝ 1% 2018թ․ դրությամբ։

Ոչ բանկ ֆինանսական ինստիտուտներից էական է, ընդ որում աճման էական պոտենցիալով, կենսաթոշակային ֆոնդերի դերը ինչպես ֆինանսական համակաևգի կառուցվածքում, այնպես էլ տնտեսության ֆինանսավորման գործում։ Վերջինիս կայացմանը բացառապես նպաստեց 2014թ․ կուտակային կենսաթոշակային համակարգի պարտադիր բաղադրիչի ներդրումը, որի արդյունքում կենսաթոշակային ֆոնդերի ակտիվները կազմեցին ՀՆԱ-ի և ֆինանսական համակարգի ընդհանուր ակտիվների համապատասխանաբար 2.6% և 2.7%-ը։

Ինչ վերաբերում է կենսաթոշակային ֆոնդերի ներդրումների աշխարհագրական կառուցվածքին, ապա ֆոնդերի 75%-ը ներդրվել է ՀՀ-ում, ընդ որում՝ բացառապես պարտքային գործիքներում՝ առևտրային բանկերի ավանդներում, կորպորատիվ և պետական պարտատոմսերում։ Կենսաթոշակային ֆոնդերի ներդրումները դիտարկելիս հատկանշական է նաև, որ միջոցների շուրջ 50%-ը ներդրված է ֆինանսական ոլորտում, մասնավորապես առևտրային բանկերի ավանդներում և վերջիններիս կողմից թողարկած կորպորատիվ պարտատոմսերում։ Վերջինս նույնպես փաստում է ՀՀ ֆինանսական շուկայում, ինչու չէ նաև տնտեսությունում առևտրային բանկերի դերի գերակայության մասին։

Կենսաթոշակային ֆոնդերի կողմից ներդրումների նման կենտրոնացվածությունը թերևս ՀՀ ֆինանսական շուկայի գործիքակազմի սակավությամբ և կորպորատիվ արժեթղթերի շուկայի թերզարգացվածությամբ է պայմանավորված։

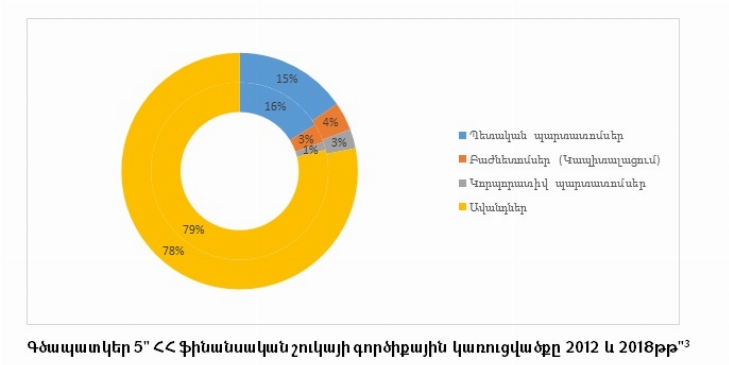

Վերոնշյալ գծապատկերից ակնհայտ է, որ ՀՀ ֆինանսական շուկան գործիքակազմի առումով ևս խիստ բանկային կենտրոնացվածություն ունի, մասնավորապես ՀՀ բանկային համակարգում ավանդների ծավալը կազմում է 78-79%: Խիստ ցածր է շուկայի բաժնային հատվածի տեսակարար կշիռը՝ բաժնետոմսերի շուկայական կապիտալացումը 2018թ․ կազմում է ընդամենը 4%, ինչի դիտարկվող նախորդ ժամանակաշրջանի նկատմամբ 1% աճը ոչ թե նոր թողարկումների, այլ բաժնետոմսերի շուկայական արժեքների աճման հետևանք է։

Կորպորատիվ արժթղթերի շուկայի առումով հատկանշական է կորպորատիվ արժեթղթերի թողարկումների ծավալի դիտարկվող ժամանակաշրջանում շուրջ 5 անգամ աճը (2018թ․դրությամբ շրջանառվել է ավելի քան 100մլրդ անվանական ծավալով կորպորատիվ պարտատոմսեր), ինչը թերևս պայմանավորված է կրկին ՀՀ առևտրային բանկերի թողարկումներով, որոնք, կորպորատիվ պարտոտոմսերի թողարկման միջոցով ներգրավված միջոցների նկատմամբ պարտադիր պահուստավորում իրականացնում են ավանդների համեմատ առավել բարենպաստ պայմաններով:

ՀՀ ֆինանսական համակարգի ինստիտուցիոնալ կառուցվածքի, առկա գործիքակզմի դիտարկումից հետո հարկ է ուսումնասիրել, թե ինչպիսին է արդյոք այն ներկայացնող ֆինանսական ինստիտուտների գործունեության արդյունավետությունը շահույթի ձևավորման տեսանկյունից։

Այսպես, ֆինանսական ինստիտուտների չբաշխված շահույթի մեծության ուսումնասիրությունը 2010, 2013 և 2018թթ․ ցույց է տալիս, որ թերևս առավել շահութաբեր է վարկային կազմակերպությունների գործունեությունը, մինչդեռ առևտրային բանկերի չբաշխված շահույթ չնայած էականորեն բարձր է մյուս ոչ բանկ ինստիտուտների շահութաբերությունից, ավելի քան 2 անգամ նվազել է դիտարկվող տարիների ընթացքում։ Համեմատաբար աճել է ներդրումային ընկերությունների շահութաբերությունը՝ 3.4%, 2010թ, 1.1%-ի փոխարեն, իսկ ապահովագրական ընկերություններր շահութաբերությունը ընդհանուր առմամաբ նվազել է։

Կենսաթոշակային ֆոնդերի շահութաբերությունը ևս դրական է՝ 2018թ․ կազմել է 6%, չնայած այն հանգամանքին, որ վերջինիս եկամտաբերության սպասումները առավել մեծ են։

Ընդհանրացնելով կատարված վերլուծությունը նշենք, որ ՀՀ ֆինանսական համակարգում շարունակում են դոմինանտ մնալ առտրային բանկերը, ինչպես վերջիններիս ակտիվների, գործառնությունների ծավալով, այնպես էլ գործիքակազմի կիրառման առումով։ Շարունակ մեծանում է կենսաթոշակային ֆոնդերի դերը ֆինանսական համակարգում, որոնք ոչ միայն ակտիվորեն կիրառում առկա ֆինանսական գործիքակազմը, այլև նոր ֆինանսական գործիքների թողարկման լուրջ պահանջարկ են ստեղծում։

Հունիս, 2019

1.Այս և Ֆինանսական Շուկայի Ինստիտուտների Վերաբերող Ցուցանիշները Հաշվարկելիս Հիմք Են Վերցվել ՀՀ ԿԲ Պաշտոնական Վիճակագրության Տվյալները

2. https://data.worldbank.org/indicator/fs.ast.prvt.gd.zs,

3.ՀՀ ֆինանսների նախարարության, ՀՀ ԿԲ և Հայաստանի ֆոնդային բորսայի պաշտոնական վիճակագրական տվյալներ