Որքանով է Հայաստանը գրավիչ վենչուրային կապիտալի համար

Հայկազ Արամյան

ՀՊՏՀ «Ամբերդ» հետազոտական կենտրոնի

հրավիրյալ փորձագետ

Որքանով է Հայաստանը գրավիչ վենչուրային կապիտալի համար

«The Economist» հայտնի ամսագիրը վերջերս Հայաստանը ճանաչեց տարվա երկիր՝ որպես չափանիշ ընդունելով մեր երկրի առաջընթացը վերջին 12 ամիսների ընթացքում[1]։ Սա անկասկած Հայաստանում օտարերկյա կապիտալի ներգրավման լուրջ խթան կարող է հանդիսանալ։ Վերջին ամսիսների ընացքում շատ է քննարկվել օտարեկյա ուղղակի ներդրումների դինամիկան և աճի պոտենցիալը, իսկ պորտֆելային ներդրումները, թերևս մնացել են ստվերում։

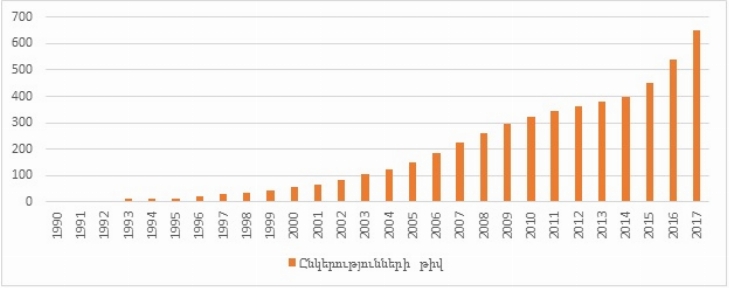

Պորտֆելային ներդրումների կազմում առավել ուշագրավ է դիտարկել վենչուրային կապիտալը՝ հաշվի առնելով այդ կապիտալի նկատմամբ աճող պահանջարկը՝ պայմանավորված հայաստանյան տեղեկատվական և հաղորդակցության ոլորտի դինամիկ աճով։ Մասնավորապես ոլորտի ընկերությունների թիվը 2017թ․ հասել է 650-ի, իսկ ստարտափ ընկերությունների հետ միասին հաշվարկած՝ 800-ի՝ տարեկան միջինում աճելով 26.8%-ով։

Գծապատկեր 1. Տեղեկատվական և հեռահաղորդակցության ոլորտի ընկերությունների թիվը 1990-2017թթ․[1]

Ստարտափ ընկերությունների թվի աճի զուգընթաց պահանջարկ է ստեղծվում վենչուրային կապիտալի նկատմամբ, ինչի արդյունքում ՀՀ-ում ամեն տարի ստեղծվում են Հրեշտակ ներդրողների ակումբներ ու ձևավորվում են վենչուրային ֆոնդեր։ Մասնավորապես, ի հավելումն 2013թ․ և 2014թ․ ստեղծված Գրանատուս վենչրս (մինչ օրս ներդրել է 13 ընկերություններում, ներդրման միջին չափը՝ 250,000-300,000 ԱՄՆ դոլար) և Հայվ Վենչրս ֆոնդերի (մինչ օրս ներդրել է 18 ընկերություններում, ներդրման միջին չափը՝ 100,000 ԱՄՆ դոլար), 2016թ․ ստեղծվեց նաև Սմարտգեյթ ՎիՍԻ վենչուրային ֆոնդը, որը ներդրել է ևս 5 ընկերություններում։ 2018թ․ ստեղծվեցին 3 հրեշտակ ներդրողների ակումբներ, որոնք ներդրումներ են նախատեսում իրականացնել զարգացման առավել նախնական փուլում գտնվող ընկերություններում։ 2019թ․ Հայաստանի գիտության և տեխնոլոգիաների հիմնադրամը ևս նախատեսում է ստեղծել 2 վենչուրային ֆոնդ՝ նպատակ ունենալով ներդրումներ իրականացնել գիտական հենքով ստարտափ ընկերություններում։

Չնայած ՀՀ-ում վենչուրային կապիտալի մեծացման միտումներին, պետք է նշել, որ վերոնշյալ ֆոնդերի ներդրումային կապիտալը չի գերազանցում 10 մլն ԱՄՆ դոլարը, ինչը կարող է բավարար լինել միայն ստարտափերի սաղմնային (seed stage) փուլի ֆինանսավորման համար[2], իսկ ներդրումային հաջորդ փուլերը (series A, B, C+) ֆինանսավորելու համար հայաստանյան ստարտափերը ստիպված են դիմել օտարերկյա վենչուրային ֆոնդերին։ Օտարերկյա կապիտալի ներգրավման մեկ այլ ոչ պակաս կարևոր առավելություն է նաև վերջիններիս փորձի, գիտելիքների և կապերի փոխանցումը ՀՀ և օգտագործումը ստարտափ էկոհամակարգի կողմից։ Իսկ օտարեկյա վենչուրային կապիտալի ներգրավման, թերևս ամենակարևոր նախադրյալը ՀՀ ներդրումային միջավայրի գրավչությունն է։

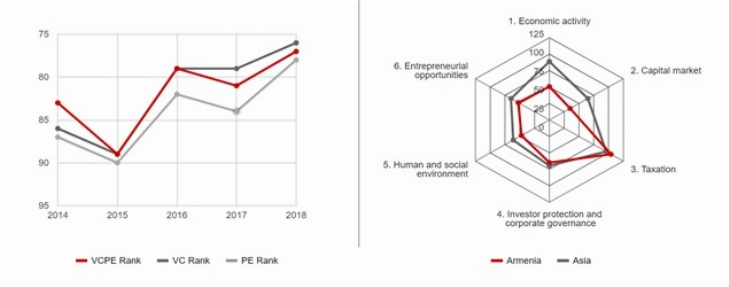

Վենչուրային կապիտալի համար երկրի գրավչությունը չափվում է «Վենչուրային կապիտալի և մասնավոր բաժնեմասնակցության» ինդեքսով, ըստ որի ՀՀ-ն 2018թ․ 125 երկրների շարքում զբաղեցրել է 77-րդ հորիզոնականը[3]։

Գծապատկեր 2. ՀՀ-ի դիրքը Վենչուրային կապիտալի և մասնավոր բաժնեմասնակցության ինդեքսում և վերջինիս հաշվարկման հիմքում գտնվող առանձին ցուցանիշներում[1]

Չնայած ինդեքսի դինամիկան ՀՀ-ի համար դրական է, ինդեքսի մի շարք բաղադրիչների մասով ՀՀ-ի ցուցանիշները մտահոգիչ են, խոսքը մասնավորապես վերաբերում է տնտեսական ակտիվություն և կապիտալի շուկայի խորություն ցուցանիշներին, որոնք, թերևս, ՀՀ ամենախոցելի կողմերն են։ Վերջինիս մասին փաստում է գծապատկերը, որում հենց այդ ցուցանիշների գծով առավել մեծ է ՀՀ-ի և Ասիական երկրների (որոնց խմբում և ընդգրկված է ՀՀ-ն) միջև առկա շեղումը։

Աղյուսակ 1․ Վենչուրային կապիտալի և մասնավոր բաժնեմասնակցության ինդեքսի առանձին ցուցանիշների մեծությունները ըստ երկրների[2]

Ինդեքսի խմբերի առանձին-առանձին դիտարկման արդյունքում ակնհայտ է դառնում, որ ՀՀ-ն նշված երկրների հետ համեմատությամբ առավելություն ունի հարկման առումով, մասնավորապես, այդ ցուցանիշով ՀՀ-ն 39-րդ հորիզոնականում է։ Սա խոսում է ՀՀ հարկային բարենպաստ միջավայրի մասին, որին նպաստում է ՀՀ օրենքը «Տեղեկատվական տեխնոլոգիաների ոլորտի պետական աջակցության մասին», ըստ որի ստարտափ ընկերությունները 5 տարով ազատվում են շահութահարկից, իսկ եկամտային հարկ վճարում են 10% դրույքաչափով։ Հարկային բարենպաստ միջավայրին նպաստում է նաև հաշվետվությունների ներկայացման պարզեցված և ավտոմատացված լինելու հանգամանքը։

Հաջորդ ցուցանիշների խումբը, որտեղ ՀՀ-ն ունի համեմատական առավելություն «Ներդրողների շահերի պաշտպանվածություն և կորպորատիվ կառավարում» խումբն է, որով ՀՀ-ն զբաղեցնում է 49-րդ հորիզոնականը։ Այնուամենայնիվ, այդ խմբում ցածր է օրենքի կիրառելիության որակային ցուցանիշը, որով ՀՀ-ն զբաղեցնում է 67-րդ հորիզոնականը։ Հարկ է նշել, որ այս ցուցանիշի դինամիկան աճող է և հաշվի առնելով նոր Կառավարության նկատմամբ ձևավորված դրական սպասումները, կարելի ցուցանիշի հետագա բարելավում ակնկալել։

Վենչուրային կապիտալի և մասնավոր բաժնեմասնակցության ինդեքսի առավել թույլ կողմ է «Ձեռնարկատիրական մշակույթ» խումբը, ըստ որի, ՀՀ-ն առավել հետ է մնում գիտական ամսագրերում հոդվածների թվով և Ձեռնարկությունների կողմից հետազոտությունների (R&D) իրականացման ծախսերով։

Այսպես, համաձայն Սկիմագոյի վարկանշման, հայաստանյան հեղինակները 1996-2017թթ․ միջազգային պարբերականներում տպագրել են 15,450 գիտական հոդված, որոնց թվով ՀՀ-ն զբաղեցնում է 86-րդ հորիզոնականը՝ հետ մնալով Վրաստանից (84), Ղազախստանից (76), Էստոնիայից (64) և Բելառուսից (65)[1]: Առավել ցածր է Հայաստանի վարկանիշը ըստ փաստաթղթի հղումների քանակի, որով ՀՀ-ն զբաղեցնում է 115-րդ հորիզոնականը։ Հարկ է նշել նաև, որ հոդվածների հղումների էական մասը ապահովվում է Երևանի Ֆիզիկայի ինստիտուտի հետազոտողների կողմից և 2017թ․ տպագրված հոդվածների շուրջ 40 տոկոսը վերաբերել է ֆիզիկայի և աստղագիտության բնագավառին։

Ինչ վերաբերում է հետազոտությունների գծով ծախսերին, ապա հարկ է նշել, որ ՀՀ տեղեկատվական և հաղորդակցության ոլորտի ընկերությունների շուրջ 68%-ը ծառայություններ է մատուցում այլ ընկերությունների և չի իրականացնում սեփական հետազոտություններն ու ապրանքների ստեղծումը[2]։ Սակայն, 2016-2017թթ․ ստեղծված ընկերությունների 70%-ը նշել է, որ իրենց գործոնեությունը ուղղված է հետազոտությունների իրականացմանն ու նոր ապրանքների ստեղծմանը։ Հետազոտությունների գծով կատարվող ծախսերի տեսանկյունից, առավել ցածր է ՀՀ պետական ծախսերի մեծությունը։ Մասնավորապես 2017թ․ հետազոտության վրա կատարված պետական ծախսերը կազմել են ՀՆԱ-ի 0.2%-ը, որն ավելի քան 10 անգամ քիչ է քան ՏՀԶԿ երկրների միջին մեծությունը՝ 2.4%[3]: Համեմատության համար նշենք, որ այս ցուցանիշն ԱՄՆ-ում կազմում է 2.79%, Հարավային կորեայում՝ 4.23%, Իսրայելում՝ 4.25%։

Ամենացածր հորիզոնականը՝ 112-րդ-ը, ՀՀ-ն զբաղեցնում է տնտեսական ակտիվության խմբի ցուցանիշներով։ Մասնավորապես տնտեսության չափը (ՀՆԱ) և գործազրկություն ցուցանիշներով ՀՀ-ն զբաղեցնում է համապատասխանաբար 114-րդ և 113-րդ հորիզոնականները։ Վերջինս, թերևս, հատկանշական է ինդքեսում ներառված բոլոր փոքր երկրների դեպում, այդ թվում՝ Վրաստանի և Էստոնիայի։ Ուշագրավ է, որ խմբում ընդգրկված մյուս՝ «Իրական ՀՆԱ-ի սպասվող աճ», ցուցանիշով ՀՀ-ն զբաղեցնում է 69-րդ հորիզոնականը, ինչը խոսում է ՀՀ տնտեսության նկատմամբ դրական սպասումների մասին։

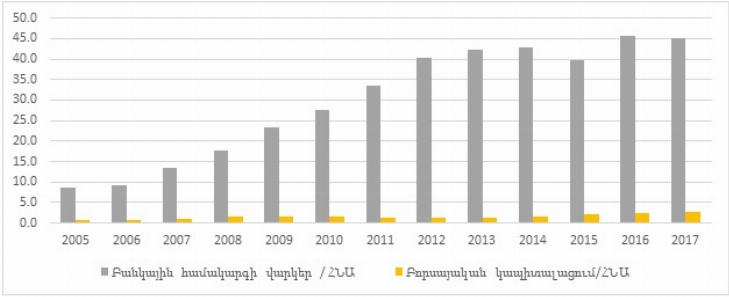

Ինդեքսի ամենաթույլ և միևնույն ժամանակ զարգացման զգալի պոտենցյալ ունեցող խումբը «Կապիտալի շուկայի խորություն» խումբն է։ Այս խմբի ցուցանիշներն էական կարևորություն ունեն ցանկացած երկրի ներդրումային միջավայրի գրավչության համար։ Կապիտալի շուկայի, մասնավորապես շուկայակենտրոն կապիտալի շուկայի առկայությունը, առավել քան կարևոր է վենչուրային կապիտալի համար, քանզի արժեթղթերի շուկան է ապահովում ներդրված գումարի վերադարձը և ներդրումների իրացելիությունը։ Ստորև ներկայացված գծապատկերից ակնհայտ է, որ ՀՀ ֆինանսական համակարգը ունի բանկային կենտրոնացվածություն, չնայած բորսայական կապիտալացում/ՀՆԱ ցուցանիշը դիտարկվող ժամանակաշրջանում շարունակաբար աճել է, իսկ բանկային համակարգի վարկեր/ՀՆԱ ցուցանիշը կայուն վարքագիծ է դրսևորել։

Գծապատկեր 2. Բանկային վարկեր/ՀՆԱ և բորսայական կապիտալացում/ՀՆԱ ցուցանիշների դինամիկան 2005-2017թթ․[1]

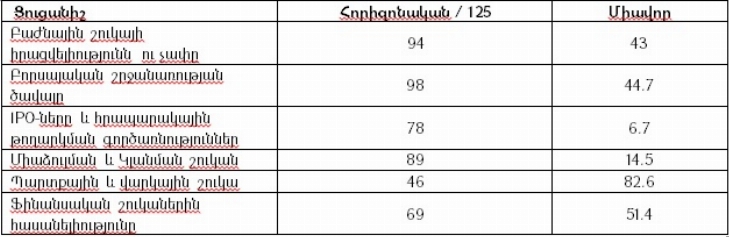

Օտարերկյա վենչուրային կապիտալի ներգրավման համար կապիտալի շուկայի խորության (այդ թվում՝ շուկայակենտրոն կապիտալի շուկայի առկայության) կարևության մասին է խոսում նաև այն, որ ամենամեծ տեսակարար կշիռը Վենչուրային կապիտալի և մասնավոր բաժնեմասնակցության ինդեքսում ունի հենց այս խումբը։ Խմբի ներսում առավել կարևորվում են Բաժնային շուկայի իրացվելիությունն ու մեծությունը, IPO-ները և հրապարակային թողարկման գործառնությունները, որոնց մասով էլ հենց ՀՀ-ն զբաղեցնում է առավել ցածր հորիզոնականներ։

Աղյուսակ 1․ ՀՀ-ի դիրքը ըստ Կապիտալի շուկայի խորություն խմբի ցուցանիշների[2]

Վերոնշյալ ցուցանիշների գծով ՀՀ ցածր հորիզոնականները, թերևս պայմանավորված են ՀՀ արժեթղթերի, մասնավորապես բաժնետոմսերի շուկայի թերզարգացվածությամբ, որի պատճառների և զարգացման նախադրյալներին անդրադարձել ենք այլ հոդվածներում[1]։

Ամփոփելով կատարված վերլուծությունը՝ նշենք, որ չնայած ՀՀ-ն տարեցտարի բարելավում է իր դիրքերը Վենչուրային կապիտալի և մասնավոր բաժնեմասնակցության ինդեքսում, ՀՀ ներդրումային միջավայրը դեռևս բարենպաստ չէ օտարերկյա վենչուրային կապիտալի համար։ Իսկ ինչ վերաբերում է ՀՀ-ում ստեղծվող վենչուրային ֆոնդերին և հրեշտակ ներդրողների ակումբներին, ապա այդ ֆոնդերում ներդրումները, չնայած օտարերկյա կապիտալով են, բայց գերազանցապես պատկանում են հայազգի ներդրողներին։ Վենչուրային ֆոնդերի ստեղծումը լավ նախադրյալ կարող է դառնալ օտարեկրյա ֆոնդերի ներգրավման համար, սակայն միայն վերջինիս առկայությունը, թերևս, բավարար չէ, երկրի ներդրումային միջավայրը բարենպաստ դարձնելու և մեծածավալ օտարերկյա վենչուրային կապիտալ ներգրավելու համար։ Այստեղ անհրաժեշտ է պետական արդյունավետ քաղաքականություն ուղղված ոչ թե նոր վենչուրային ֆոնդերի ստեղծմանն (որի ստեղծման մտադրության մասին հայտնել է նաև ՀՀ Կառավարությունը), այլ ինդեքսի ամենախոցելի և միևնույն ժամանակ ամենակարևոր ցուցանիշների խմբի, այն է՝ Կապիտալի շուկայի խորության բարելավմանը։ Որպես վերոնշյալ ցուցանիշների բարելավման ուղի կարելի է առաջարկել, հարկային արտոնությունների կիրառումը IPO իրականացրած ընկերությունների համար, CrowdInvesting համակարգի ստեղծմանն աջակցությունը, ստարտափ էկոհամակարգում միջազգայնորեն կիրառվող ներդրումային գործիքների՝ փոխարկելի պարտատոմսերի և SAFE-երի ներդնումը և իրավական կարգավորումը, ներդրողների շահերի պաշտպանության գործուն մեխանիզմների ստեղծումը և այլն։

Դեկտեմբեր 2018

- https://www.economist.com/leaders/2018/12/22/the-economists-country-of-the-year-2018

- ՏՀՏ ոլորտը Հայաստանում, Ձեռնարկությունների ինկուբատոր հիմնադրամ, 2017թ

- http://pevcbanker.com/the-different-types-of-seed-vcs/

- https://blog.iese.edu/vcpeindex/armenia/

- https://blog.iese.edu/vcpeindex/armenia/

- https://blog.iese.edu/vcpeindex

- https://www.scimagojr.com/countryrank.php

- ՏՀՏ ոլորտը Հայաստանում, Ձեռնարկությունների ինկուբատոր հիմնադրամ, 2017թ․

- http://uis.unesco.org/apps/visualisations/research-and-development-spending/

- ՀՀ ԿԲ և «ՆԱՍԴԱՔ ՕԷՄԷՔՍ Արմենիա» ԲԲԸ տեղեկագրեր

- https://blog.iese.edu/vcpeindex/armenia/

- «ՀՀ բաժնետոմսերի շուկայի զարգացման արդի առանձնահատկությունները», «Այլընտրանք», #2, Երևան, 2017թ.