Մի քանի հետաքրքիր փաստ ՀՀ ֆինանսական շուկայից կամ ինչպես է ԿԲ-ն ֆինանսավորում պարտատոմսերի շուկան

Էդգար Աղաբեկյան

տ.գ.թ., դոցենտ, ՀՊՏՀ Ամբերդ

հետազոտական կենտրոնի փորձագետ

Մի քանի հետաքրքիր փաստ ՀՀ ֆինանսական շուկայից կամ ինչպես է ԿԲ-ն ֆինանսավորում պարտատոմսերի շուկան

Ռեպոները և պետական պարտատոմսերի շուկան

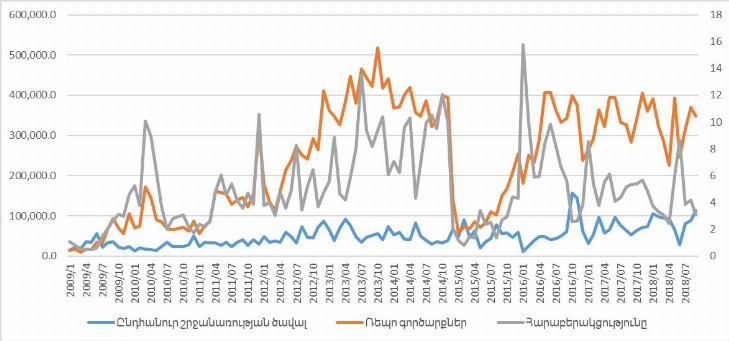

ՀՀ ներդրումային ծառայություններ մատուցող անձանց կողմից (բանկեր և ներդրումային ընկերություններ) ֆինանսական շուկայում կատարվող գործարնքրի մեջ մեծ ծավալ են կազմում պետական պարտատոմսերով գործառնությունները։ Սակայն, եթե ուշադիր դիտարկենք ընդհանուր շուկայում նրանց շրջանառությունները հետաքրքիր պատկեր կտեսնենք։ Պետական պարտատոմսերով ռեպո[1] գործառնությունները մի քանի անգամ գերազանցում են դրանց ընդհանուր առաջնային և երկրորդային շուկաներում կնքվող գործառնությունների ծավալներին։ Օրինակ 2017-2018թ սեպտեմբեր ամիսը մոտ 5 անգամ միջինում ավել են եղել։

Գծապատկեր 1․Ներդրումային ծառայություններ մատուցող անձանց կողմից արժեթղթերով գործառնությունների ծավալները 2009 թվականից (մլն դրամ)

Նման պատկերը հիմնականում պայմանավորված է այն հանգամանքով, որ շուկայի մասնակիցները ֆինանսական լծակի էֆեկտ են կիրառում իրենց ներդրումային պորտֆելների ձևավորման համար։ Այսինքն ռեպո համաձայնագրերի միջոցով ներգրավում են միջոցներ, որոնցով կրկին պարտատոմսեր են ձեռք բերում։ Արդյունքում կարողանում են ձևավորել իրենց սեփական կապիտալը մի քանի անգամ գերազանցող ներդրումային փաթեթներ։ Փաթեթը ըստ էության կառավարվում է ֆինանսական բուրգի սխեմայով անընդհատ վերաֆինանսավորումների միջոցով։ Գնված պարտատոմսի դիմաց վճարումը կատարվում է այդ պարտատոմսով կնքված ռեպո պայմանագրով ներգրաված գումարով, իսկ այնուհետև կամ անընդհատ երկարաձգվում կամ այլ ռեպո համաձայնագրի կնքմամբ մարվում է այդ պայմանագիրը։ Պետական պարտատոմսերի եկամտաբերության ու ռեպո գործարքի տոկոսադրույքի տարբերությունն էլ հենց փաթեթի գծով տոկոսային զուտ եկամուտն է կազմում։

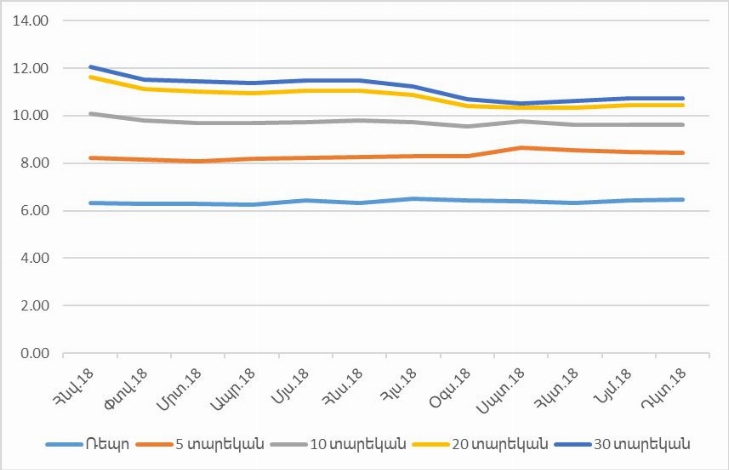

Գծապատկեր 2․Ֆիանսական շուկայում կնքված ռեպո գործարքների և պետական պարտատոմսերի մինչև մարում եկամտաբերությունները 2018թ ընթացքում[1]

Արդյունքում պետական պարտատոմսերի շուկան ըստ էության իր ակտիվությունը ապահովում է շնորհիվ ռեպո գործարքների, որոնք թույլ են տալիս այդ պարտատոմսերի շուկայական միջինից ավելի բարձր եկամտաբերություն ապահովել։ Սակայն դրանով պարտատոմսերի շուկան դառնում է ավելի ռիսկային՝ կախված լինելով բանկային համակարգի իրացվելիությունից, վերաֆինանսավորման տոկոսադրույքի տատանումներից, ռեպո շուկայում եկամտաբերության տատանումներից և այլն։

Ո՞վ է ֆինանսավորում ռեպոների բուրգը

Հետաքրքրական է նաև ռեպո շուկայի կառուցվածքը։ Նախ և առաջ շուկայում գործարքներ են կատարում ՀՀ Կենտրոնական Բանկը և առևտրային բանկերը։ Այնուհետև գործարքներ կնքվում են ֆինանսական շուկայի մնացած մասնակիցների միջև՝ առևտրային բանկեր, ներդրումային ընկերություններ, ապահովագրական ընկերություններ, վարկային կազմակերպություններ, ներդրումային ֆոնդեր, և նույնիսկ մասնավոր ներդրողներ։ Շուկան ըստ էության բավականին ռիսկային է, և ռիսկերը հիմնականում կապված են ինչպես ռեպո տռկոսադրույքների տատանման, իրացվելության այնպես էլ շուկայում պարտատոմսերի եկամտաբերության տատանման արդյունքում գրավադրված ակտիվների արժեքի տատնման հետ։

Սակայն ընդհանուր շուկայի առումով խնդիրը այլ հետարքիր հանգամանքում է գտնվում։ Եթե համեմատենք շուկայում առկա պարտատոմսերի ծավալները և ԿԲ կողմից առևտրային բանկերի հետ կնքվող ռեպո գործառնությունների ծավալները պարզ կդառնա, որ պետական պարտատոմսերի շուկայի մի զգալի մասը ուղղակիորեն կամ անուղղակիորեն ֆինանսավորվում է հենց ԿԲ կողմից։

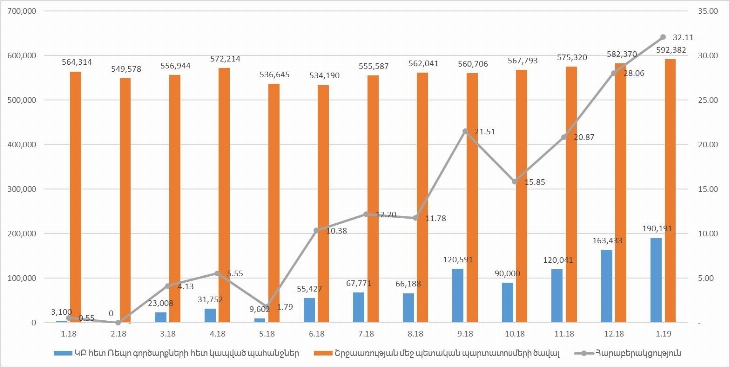

Գծապատկեր 3․ Շրջանառության մեջ եղած պետական պարտատոմսերի ծավալը և ԿԲ ռեպո գործառնությունների հետ կապված պահանջները 2018թ-ից 2019թ հունվարի ընթացքում[1] (մլն դրամ)

Այսպես օրինակ 2018 թվականի ողջ ընթացքում ԿԲ կողմից առևտրային բանկերի հետ դրամավարկային քաղաքականության շրջանակներում տրամադրված գումարի ծավալը շարունակ աճել է, ինչը շարունակվում է 2019թ հունվարին։ 2018թ հունվարին 3,1 մլրդ ծավալից 2019թ հունվարի վերջին այն հասել է մոտ 190 մլրդ դրամի։ Ծավալային աճը հիմնականում պայմանավորված է բանկերի մոտ իրացվելիության կրճատմամբ, ինչը լրացնելու համար առևտրային բանկերը ըստ էության դիմում են ԿԲ վերաֆինանսավորման գործիքի օգնությանը։ Նույն ժամանակահատվածում շրջանառության մեջ եղած պետական պարտատոմսերի ծավալը շարունակ աճել է՝ 2019թ հունվարին հասնելով մոտ 592 մլրդ դրամի։ Աճը կապված Ֆինանսների նախարարության պետական պարտքի կառավարման քաղաքականության հետ շարունակվելու է։ 2018 թ հունվարից ԿԲ կողմից ռեպո գործարքներով բանկերին տրամադրված միջոցների և շրջանառության մեջ եղած պարտատոմսերի հարաբերակցությունը 0,55 տոկոսային կետից 2019թ․ սկզբում արդեն գերազանցում է 32 տոկոսը։ Սա ենթադրում է, որ պետական պարտատոմսերի շուկայի մոտ 32 տոկոսը ուղղակիորեն կամ անուղղակիորեն ֆինանսավորվում է ՀՀ ԿԲ կողմից, իսկ այդ ֆինանսավորման միտումը ըստ էության աճում է:

Իրացվելիության «անլուծելի» խնդրի լուծումը

Ինչպես երևում է ՀՀ բանկային համակարգի նորմատիվների վիճակագրությունից, բանկային համակարգում մինչ այժմ եղած գերիրացվելի վիճակը գնալով նվազում է։

Աղյուսակ 1․ Բանկային համակարգի կապիտալի համարժեքության և իրացվելիության նորմատիվները 2018թ ընթացքում[1]

Իրացվելիության նորմատիվների նվազումը ցույց է տալիս, որ բանկային համակարգը ըստ էության ավելի քիչ միջոցներ է պահել բարձր իրացվելի ակտիվների տեսքով և երկարաժամկետ ներդրումների կշիռը ըստ էության ակտիվների կառուցվածքում աճել է։ Բանկային համակարգում իրացվելիության կառավարումը հենց դրամավարկային քաղաքականության կարևորագույն լծակներից է, ինչը ԿԲ-ն օգտագործում է մի կողմից պահուստավորման նորմատիվների միջոցով, իսկ մյուս կողմից շուկայական գործառնություններով առևտրային բանկերի հետ գործարքներ կատարելով։ Այդ գործառնությունների մեջ զգալի դեր ունեն պարբերաբար կնքվող կարճաժամկետ (հիմնականում մինչև 7 օր) ռեպո գործարքները։ Արդյունքում ռեպո շուկան և վերջին հաշվով նաև պետական պարտատոմսերի շուկան կարևորություն է ստանում նաև դրամավարկային քաղաքականության տեսանկյունից։ Նշենք, որ ԿԲ կողմից սահմանվող վերաֆինանսավորման տոկոսադրույքը վերը նշված ռեպո աճուրդների համար նվազագույն եկամտաբերություն է, ինչով ԿԲ-ն փորձ է անում սահմանել շուկայում եկամտաբերության ստորին սահմանները։

ԿԲ կողմից դրամավարկային քաղաքականության տոկոսադրույքների վերջին փոփոխությունը եղել էր 2017թ փետրվարին։ Սակայն 2019 թվականի հունվարի վերջին ԿԲ-ն գնաճի խթանման քաղաքականության շրջանակներում նվազեցրեց վերաֆինանսավորման տոկոսադրույքը (6%-ից 5,75%-ի)՝ ամբողջությամբ շարունակելով բավարարել առևտրային բանկերի կողմից ներկայացվող պահանջարկը շաբաթական ռեպո աճուրդների ժամանակ։ Սա ըստ էության կարող է որոշակի ազդեցություն ունենալ կարճաժամկետ գործիքների եկամտաբերությունների նվազման վրա և ըստ էության նվազեցնել երկարաժամկետ ֆինանսական գործիքների եկամտաբերության աճի միտումը։

Նման իրավիճակում ԿԲ կողմից շարունակ պահպանվող իրացվելիության խնդրի մեղմացման համար արդյունավետ գործիք կարող է լինել նաև պարտադիր պահուստավորման նորմատիվի նվազեցումը։ Ներկայիս բարձր պահուստովորման նորմատիվի մակարդակն ըստ էության 2014թ վերջում ճգնաժամի կարգավորման հետևանք է, երբ ԿԲ–ն արժութային շուկայի վիճակը կայունացնելու նպատակով 2014 թ.–ի դեկտեմբերի 17–ին 12 տոկոսից 24 տոկոսի հասցրեց արտարժույթով առևտրային բանկերի պարտադիր պահուստավորման նորմատիվը, իսկ նույն թվականի դեկտեմբերի 20–ին նվազեցվեց մինչև 20 տոկոսի։ 2016թ սեպտեմբերի 26-ն ԿԲ-ն մեղմեց նորմատիվը ևս 2 տոկոսային կետով։ Այժմ պարտադիր պահուստավորման նորմատիվի մեծությունը արտարժույթով ներգրաված միջոցների համար 18% է։ Նորմատիվի հետագա նվազեցումը շուկայում իրացվելիության զգալի ներուժ ունի, օրինակ պահուստավորման նորմատիվի նվազեցումը 1 տոկոսային կետով 2018թ․ դեկտեմբերի վերջի դրությամբ եղած արտարժույթային ավանդների պայմաններում բանկերին կարող է ապահովել մոտ 11 մլրդ դրամով։ Սակայն պահուստավորման նման բարձր նորմատիվը ԿԲ կողմից բանկային համակարգի, ֆինանսական շուկայում գնաճային ճնշումների, արտարժույթի կուրսային տատանումների նկատմամբ պահուտային գործիք է պահվում։

Բայց կարևոր հարց է առաջանում, որքանով է նպատակահարմար առևտրային բանկերին պահել իրացվելիության պակասի պայմաններում, այնուհետև ֆինանսավորել եղած ամբողջ պահանջարկը, որն ըստ էության միջբանկային շուկայի միջոցով հոսում է պետական պարտատոմսերի շուկա։ Այս հարցի պատասխանն ըստ էության գտնվում է ֆինանսական շուկայի կայունության ապահովման և գնաճի կարգավորման ոլորտում եղած ռիսկերի կառավարման մեջ, ինչն էլ իր հերթին փոքր տնտեսությամբ, փոքր կապիտալի շուկայով, դոլարայնացման և ներմուծման մեծ տեսակարար կշռով երկրի համար հեշտ չէ։

Հունվար 2019թ.

[1] Ռեպո գործարքի արդյունքում կողմերից մեկը մյուսին վաճառում է պարտատոմսեր կամ այլ արժեթղթեր որոշակի ժամանակ անց հետ գնելու պայմանով։ Այսինքն ըստ էության վաճառողը պարտատոմսերի գրավադրում է կատարում, ինչի արդյունքում փոխառու միջոցներ է ներգրավում։

[2] Հաշվարկները կատարվել են ՀՀ ԿԲ հրապարակած վիճակագրական տվյալների հիման վրա

[3] Հաշվարկները կատարված են ՀՀ ԿԲ և ՀՀ ֆինանսների նախարարության հրապարակած տվյալների հիման վրա

[4] Ն1(2)-Ընդհանուր կապիտալ /Ռիսկով կշռված ակտիվներ, Ն2(1)-Բարձր իրացվելի ակտիվներ /Ընդհանուր ակտիվներ Ն2(2)-Բանկի բարձր իրացվելի ակտիվներ / Ցպահանջ պարտավորություններ