Հայաստանի պարտքի ռիսկերը և գլոբալ դիվերգենցիան

Նարեկ Կարապետյան

ՀՊՏՀ «Ամբերդ» հետազոտական կենտրոնի

հրավիրյալ փորձագետ

Հայաստանի պարտքի ռիսկերը և գլոբալ դիվերգենցիան

Վերջին տասնամյակում Հայաստանի պետական պարտքի մեծության և բեռի աճը քննարկման առարկա է ամենատարբեր հարթակներում։ Ընդ որում, կարծիքները առավել հաճախ չափազանց ծայրահեղական են, քանի որ հարցի մակերեսում են մնում։ Շատերն են ընդունում, որ առավել էական է ոչ թե պարտքի բեռի կամ առավել ևս ծավալի հանգամանքը, այլ դրա օգտագործման արդյունավետությունը և սպասարկման կարողությունը հեռանկարում։

Բայց իրո՞ք պարտքի բեռը ոչ էական է։ Այլ կերպ ասած, եթե պետությունը վստահ է պարտքը սպասարկելու իր ունակության և ծախսման արդյունավետության վրա, կարո՞ղ է անընդհատ այն ավելացնել։

Ահա այստեղ է, որ առաջ է գալիս ռիսկայնության հարցը։ Այլ հավասար պայմաններում, բարձր պարտքի բեռը էական պատճառ է, որ շուկան ավելի շատ «վախենա» փոխառու երկրից։ Այս դեպքում, փոխառուն ստիպված է լինելու ավելի մեծ գին վճարել նոր պարտքի դիմաց, ինչը հատկապես ակնհայտ է լինելու միջազգային շուկայում երկրի թողարկած արտարժութային պարտատոմսերի եկամտաբերությունների վրա։

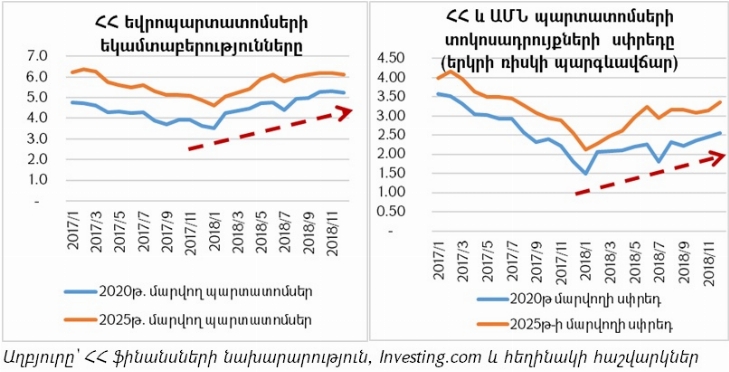

Այս ներածական մասը թերևս բավարար էր, որ անցնենք մեր բուն նյութին։ Նրանք, ովքեր հետևում են Հայաստանի՝ միջազգային շուկայում թողարկած պարտատոմսերի եկամտաբերությունների միտումներին, վստահաբար նկատել են՝ ամբողջ 2018թ-ի ընթացքում երկրորդային շուկայում եվրոպարտատոմսերի եկամտաբերությունները աճել են։ Սա նշանակում է, որ ֆինանսական շուկան ավելի բարձր է գնահատում այդ պարտատոմսերի հետ կապված ռիսկերը, և ավելի մեծ պարգևավճար ուզում դրանք ստանձնելու դիմաց։

Իսկ միգուցե շտապեցի՞նք եզրակացություններ անել։ Չէ որ 2018թ-ին տոկոսադրույքների աճը ամբողջ համաշխարհային շուկաներին բնորոշ միտում է, և դրա համար լուրջ պատճառներ կան։ Նախ՝ ԱՄՆ Դաշնային պահուստային համակարգի կողմից տոկոսադրույքների բարձրացումները տարվա ընթացքում, հետո՝ նույն ԱՄՆ պետական բյուջեի աննախադեպ մեծ դեֆիցիտը իր արտամղող ազդեցությունների սպասումներով, Եվրոպական կենտրոնական բանկի հայտարարությունները... Սրանք ֆոն են ստեղծում համաշխարհային տոկոսադրույքների բարձրացման համար։ Եթե շուկան ավելի բարձր տոկոսադրույք է «պահանջում» ԱՄՆ գանձապետարանից, ապա այս դեպքում տրամաբանական է, որ նույնը կանի նաև Հայաստանյան դոլարային պարտատոմսերի համար. չէ որ ներդրողները համեմատելով և այլընտրանքային ծախսերը գնահատելով են որոշում կայացնում:

Սակայն ներքևում բերված գրաֆիկը ցույց է տալիս, որ Հայաստանյան եվրոպարտատոմսերի եկամտաբերությունը աճել է շատ ավելի արագ, քան նույն (համադրելի) ժամկետայնությամբ ԱՄՆ պարտատոմսերը՝ պատկերված երկու թողարկողների պարտատոմսերի եկամտաբերությունների տարբերության՝ սփրեդի դինամիկայով։ Այս ցուցանիշն արդեն մասնագիտական տերմինաբանությամբ մեր երկրի ռիսկի պարգևավճարն է. այսինքն որքան լրացուցիչ եկամտաբերություն են պահանջում ներդրողները հենց Հայաստանի պարտատոմսերը գնելու համար։

Հիմա ինչ, շուկան ավելի բա՞րձր է գնահատում Հայաստանի պարտքի ռիսկայնությունը։ Եկամտաբերությունների դինամիկային նայողը գուցե հենց այդպես էլ մեկնաբանի, սակայն ավելի կարևոր է հասկանալ, թե ինչ է այս թվերի հետևում:

Իրականում երկրի ռիսկայնությունը գնահատելիս ներդրողները ուղենիշներ ունեն։ Դրա համար կան շուկայի ենթակառուցվածքի միավորներ, որոնց մատուցած ծառայության բնույթը կայանում է թողարկողի ռիսկայնությունը գնահատելու մեջ։

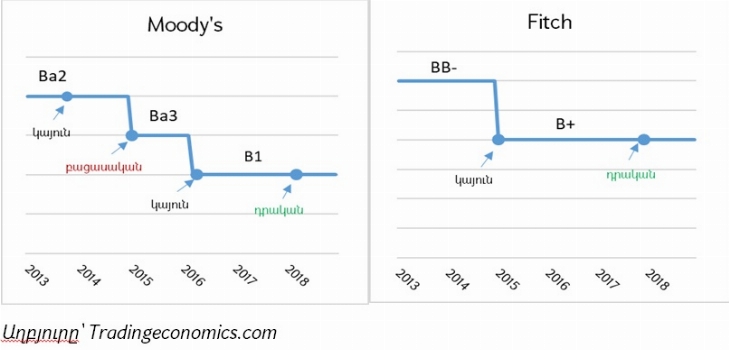

Մեր երկրի ռիսկայնությունը գնահատում են «Moody’s» և «Fitch» կազմակերպությունները։ Կառուցվածքային հիմնախնդիրներ, մակրոտնտեսական միջավայր, հարկաբյուջետային քաղաքականություն, պարտքի բեռի փաստացի և կանխատեսվող մակարդակ. ահա թե ինչն է հիմնականում հիմք հանդիսանում այս կազմակերպությունների համար երկրի ռիսկը գնահատելիս։ Եթե երկրի ռիսկայնությունը իրոք աճում է, պետք է սպասել այս կազմակերպությունների կողմից երկրի սուվերեն վարկանիշի վերանայման՝ նվազման ուղղությամբ։ Ինչպես Հայաստանի դեպքում եղավ 2015թ-ի հունվարին՝ արժութային ճգնաժամից անմիջապես հետո։

Ընդ որում, այս կազմակերպությունները միայն վարկանիշը չէ, որ գնահատում են։ Վերջիններս տալիս են նաև այդ վարկանիշի իրենց հեռանկարը՝ «բացասական», «կայուն» կամ դրական։ Ինչպես կարելի է տեսնել վերը բերված գրաֆիկներից, «Fitch»-ը և «Moody’s»-ը 2013թ-ից հետո նվազեցրել են երկրի վարկանիշը (գրաֆիկի վրա կետերով նշված են սուվերեն վարկանշի կամ դրա հեռանկարի վերանայումները)։ Ընդ որում, առաջինը մեկ, իսկ երկրորդը՝ երկու անգամ։ Սակայն երկուսի դեպքում էլ 2018թ-ին Հայաստանը ունեցել է սուվերեն վարկանշի «դրական» հեռանկար։ Ընդ որում, Fitch-ի կողմից այն շնորհվել է 2017թ-ի դեկտեմբերին, իսկ Moody’s–ի կողմից՝ 2018թ-ի մարտին։ Սա ըստ երևույթին նշանակում է, որ Հայաստանը որպես փոխառու ավելի ռիսկային չի դարձել:

Այդ դեպքում ինչու՞ են բարձրացել երկրորդային շուկայում Հայաստանի եվրոբոնդերի եկամտաբերությունները (նշենք, որ սա նշանակում է որ նոր թողարկման դեպքում Հայաստանը ավելի մեծ արժեկտրոններ է վճարելու ներդրողներին): Այս հարցի պատասխանը ուղղակիորեն գտնվում է գլոբալ պրոցեսների մեջ:

Աղբյուրը՝ G.P. Morgan Asset Management, http://www.jpmorganassetmanagement.be/dms/Emerging%20market%20debt%20strategy%20[MKR]%20[LU_EN].pdf

Վերը բերված գրաֆիկում պատկերված է զարգացող երկրների դոլարային պարտատոմսերի սփրեդերի դինամիկան (EMBI ինդեքս)։ Գրաֆիկը ցույց է տալիս, որ 2018թ-ի ընթացում զարգացող երկրների դոլարային պարտատոմսերի եկամտաբերությունների սփրեդերը էականորեն աճել են (ընդ որում, բերված գրաֆիկում հստակ տեսանելի է դրա կոռելացիան ԱՄՆ ֆինանսական պայմանների ինդեքսի հետ**):

Ստացվում է, Հայաստանի եվրոբոնդերի եկամտաբերությունները ընդամենը կրկնել են միջազգային շուկաների միտումները:

Այս գլոբալ պրոցեսի մասին, իրականում, առաջին անգամը չէ որ խոսում ենք։ Ֆինանսական ճգնաժամերը զարգացող երկրներում, այդ երկրների ազգային արժույթների դիրքերի թուլացումը դոլարի նկատմամբ, և ընդհանրապես՝ ԱՄՆ-ի և մնացած աշխարհի միջև տեղի ունեցող դիվերգենցիան (տարամիտումը)։ Սրանք նույն պատմության կտորներն են։

Կարմեն Ռեյնհարթը, ով միջազգային ֆինանսների ամենաազդեցիկ վերլուծաբաններից է, վերջերս գրած իր հոդվածում փորձում էր պատասխանել այն հարցին, թե ինչն է ընկած այս դիվերգենցիայի հիմքում։ Երկու տարբերակ կա՝ կամ ներդրողները գերագնահատում են զարգացող երկրների ակտիվների ռիսկերը (այսինքն, զարգացող երկրների պարտքը ավելի «թանկ» է քան պետք է լիներ որոշված ֆունդամենտալներով), կամ թերագնահատում ԱՄՆ պարտքը (այսինքն ԱՄՆ սուբյեկտների պարտքը ավելի «էժան» է, քան պետք է լիներ որոշված ԱՄՆ տնտեսական ֆունդամենտալներով)։ Եվ եզրակացությունն այն է, որ խնդիրը ԱՄՆ պարտքի մեջ է։ Ընդ որում, խոսքը վերաբերում է արժեթղթավորված վարկերին. այն ակտիվներին, որոնցից առաջացավ 2008-2009թթ հիպոթեքային ճգնաժամը։

Հունվար, 2019թ

* Այս և հեղինակի մյուս վերլուծական ակնարկներում արտահայտված մտքերը և կարծիքները բացառությամբ հեղինակինն են և չեն կարող նույնացվել որևէ ինստիտուտի դիրքորոշումների հետ։

** Գոլդմեն Սաքս բանկի ԱՄՆ ֆինանսական պայմանների ինդեքսը (Goldman Sachs US Financial conditions index) ամփոփում է ԱՄՆ տոկոսադրույքների, վարկային սփրեդերի, ֆինանսական ակտիվների գների և դոլարի փոխարժեքի դինամիկան։ Ինդեքսի աճը համապատասխանում է ֆինանսական պայմանների «խստացմանը»։