Զարգացող երկրների ազգային արժույթների անկումը և դրամը։ Ինչպես է ՀՀ ազգային արժույթը կարողանում մնալ ամենակայուններից մեկն աշխարհում

Նարեկ Կարապետյան

ՀՊՏՀ «Ամբերդ» հետազոտական կենտրոնի

հրավիրյալ փորձագետ

Զարգացող երկրների ազգային արժույթների անկումը և դրամը։ Ինչպես է ՀՀ ազգային արժույթը կարողանում մնալ ամենակայուններից մեկն աշխարհում

Ընթացիկ հաշվի և պետական բյուջեի խրոնիկ դեֆիցիտ, օտարերկրյա ուղղակի ներդրումների ցածր մակարդակ, տրանսֆերտներից կախվածություն, ՀՆԱ 90%-ը գերազանցող համախառն արտաքին պարտք, «սպեկուլյատիվ» սուվերեն վարկանիշ, քաղաքական ցնցումներ և... 2018թ-ին ամենակայուն արժույթներից մեկը զարգացող երկրների մեջ… Ինչպե՞ս կարող է սա իրականություն լինել:

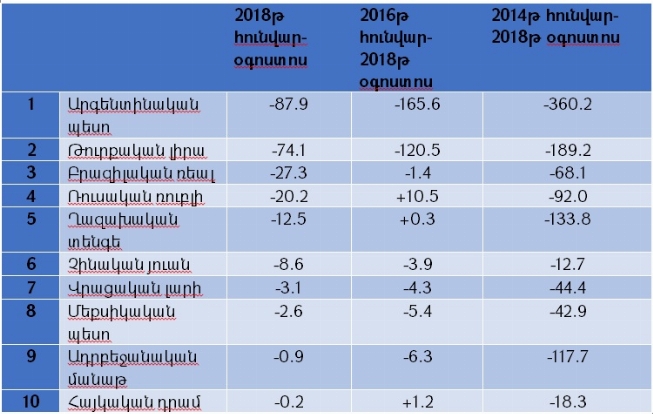

Տարեսկզբից, և հատկապես վերջին ամիսներին զարգացող երկրների արժույթները անկումային ցնցումների մեջ են: Արժեզրկվում են արգենտինական, թուրքական, բրազիլական, հարավաֆրիկյան, ղազախական, ռուսական և նույնիսկ՝ ուժեղ ֆունդամենտալներով բնորոշվող չինական արժույթները:

Որոշ զարգացող երկրների արժույթների դինամիկան (+արժևորում/-արժեզրկում)

Աղբյուրը՝ Investing.com և հեղինակի հաշվարկներ

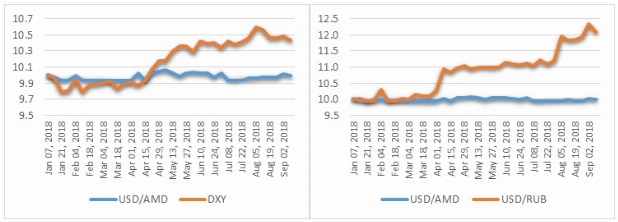

2018թ-ի ընթացքում արժեզրկումներն ու բարձր տատանողականությունը բնորոշ են շատ արժույթների, բայց ոչ հայկական դրամին: Դրամը կայուն է՝ չնայած միջազգային շուկաներում հիմնական արժույթների նկատմամբ դոլարի արժևորմանը և Հայաստանի գլխավոր առևտրային գործընկեր երկրի արժույթի արժեզրկմանը. հունվարից սկսած դոլարը գլոբալ արժույթների զամբյուղի նկատմամբ թանկացել է մոտ 5, իսկ ռուսական ռուբլու նկատմամբ՝ մոտ 20 տոկոսով: Այս ֆոնին, դրամը նույնիսկ փոքր ինչ արժևորվել է դոլարի նկատմամբ:

ՀՀ դրամի, դոլարի ինդեքսի* և ռուսական ռուբլու փոխարժեքի ինդեքսները (աճը՝ դոլարի արժևորում), 2018թ հունվար = 100

Աղբյուրը՝ Investing.com և հեղինակի հաշվարկներ

Գլոբալ զարգացումներից հայկական ազգային արժույթի ահա այսպիսի «առանձնությունը» նոր երևույթ չէ: Ընդհանուր առմամբ, վերջին տարիներին ՀՀ դրամի փոխարժեքը կամ չի արձագանքել դոլարի արժևորմանն ու գործընկեր զարգացող երկրների արժույթների արժեզրկմանը, կամ արձագանքել է ժամանակային խզմամբ, կամ էլ փոքր չափով: Ահա այս երևույթի ֆոնին վերլուծական ակնարկում կուսումնասիրենք 2018թ-ի զարգացումները՝ հասկանալու դրամի փոխարժեքի կայունության հիմքերն ու դրա խաթարմանը հնարավոր ռիսկերը:

Սահուն գործող արտարժույթի շուկան որպես դրամի փոխարժեքի կայունության գրավական

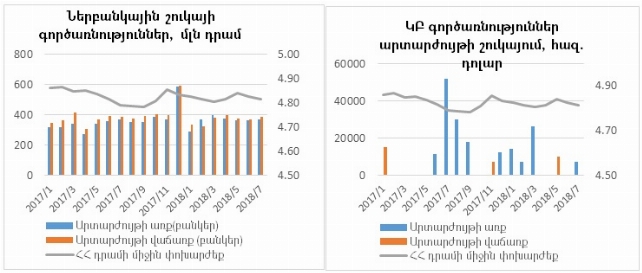

Ամենակարևոր գործոնը, որի պայմաններում ՀՀ դրամը կայուն է, սահուն գործող արտարժույթի շուկան է: 2018թ-ի ընթացքում արտարժույթով միջին ամսական գործառնությունների ծավալները գտնվել են ստանդարտ, «ապահով» մակարդակներում, իսկ առքի ու վաճառքի գործառնությունների ծավալների միջև էական ճեղքեր չեն եղել:

Միևնույն ժամանակ, Կենտրոնական բանկի միջամտությունը շուկային եղել է մինիմալ: Մոնետար կարգավորողը 2018թ-ին ընդամենը մեկ անգամ է հանդես եկել արտարժույթ վաճառողի դերում: Այս գործառնությունն իրականացվել է մայիսին 10 մլն դոլար ծավալով՝ նպատակ ունենալով հանդարտեցնել շուկան քաղաքական իրադարձությունների շոկից հետո: Դեռ ավելին, ԿԲ-ը 2018թ-ի ընթացքում գնել է արտարժույթ՝ մոտ 54 մլն դոլար ծավալով:

Արտարժույթի շուկայում կատարված գործառնությունները, 2017-2018թթ

Աղբյուրը՝ ՀՀ ԿԲ

Այսպիսով, արտարժույթի շուկան կայուն է և գործում է «սովորական ռեժիմով», ինչը վկայում է ընդհանուր առմամբ հասարակության մոտ բացասական սպասումների բացակայության մասին: Միևնույն ժամանակ, ԿԲ-ը, ինչպես հաճախ են ասում, չի «պահում» դրամը, այլ ինչ որ տեղ կարելի է պնդել նույնիսկ հակառակը՝ «հրում է ներքև»: Այս հանգամանքը հուշում է, որ դրամի փոխարժեքի կայունության ֆենոմենը բացատրելու համար պետք է ավելի խորք գնալ, և ուսումնասիրել մակրոտնտեսական հիմնարարները:

Դրամի «ֆունդամենտը»՝ թուլացո՞ղ

Որո՞նք են ազգային արժույթի կուրսի դինամիկան պայմանավորող հիմնարար գործոնները: Դրանք, իհարկե, շատ մեծ շրջանակ են ընդգրկում, սակայն ամենակարևորը թերևս վճարային հաշվեկշռի ընթացիկ հաշիվն** է: Միանգամից նշենք, որ ընթացիկ հաշվի վատթարացումը կարճաժամկետում ամենևին պարտադիր չէ, որ հանգեցնի փոխարժեքի արժեզրկման և հակառակը: Քանի որ վճարային հաշվեկշռի վերջին հրապարակված ցուցանիշը 2018թ-ի առաջին եռամսյակինն է, ուսումնասիրենք նաև առևտրային հաշվեկշռի ամսական պարբերականությամբ տվյալները, որոնք արդեն հասնում են մինչև հուլիս:

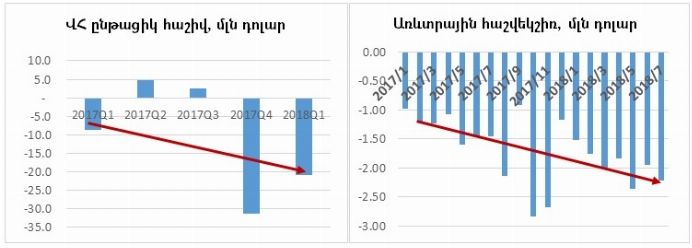

ՀՀ վճարային հաշվեկշռի ընթացիկ հաշիվը և առևտրային հաշվեկշիռը

Աղբյուրը՝ ՀՀ ԿԲ, ՎԿ և հեղինակի հաշվարկներ

2018թ-ի առաջին եռամսյակում ընթացիկ հաշիվը, և 2018թ հունվար-հուլիս ամիսներին առևտրային հաշվեկշիռը զգալիորեն վատթարացել են, այսինքն՝ խորացել է պակասուրդը, ինչը նշանակում է որ այս գործառնությունների գծով Հայաստանից էլ ավելի շատ արտարժույթ արտահոսել, քան ներհոսել է: Փաստորեն՝ փոխարժեքի ամենակարևոր ֆունդամենտալ գործոնը՝ վճարային հաշվեկշռի ընթացիկ հաշիվը ըստ երևույթին ոչ թե օգնող, այլ ճնշող գործոն է դրամի փոխարժեքի համար: Իհարկե, դրամը կարող է օժանդակություն ստանալ մասնավոր ներդրումներից, որոնց մասով տվյալները ժամանակային առումով թերի են: Ավելին, ընթացիկ հաշիվը կարող է երկրորդ եռամսյակում բարելավված լինել գործոնային եկամուտների աճի/ծախսերի կրճատման կամ տրանսֆերտների հաշվին, ինչի մասին կարող ենք ընդամենը ենթադրությունների մակարդակում խոսել, քանի դեռ տվյալները բավարար չեն փաստերով խոսելու համար:

Ի վերջո, ունե՞ր դրամը պատճառներ արժեզրկվելու համար

Այս կետում նորից պետք է վերադառնանք առաջին մասի քննարկմանը և հարցնենք. ի վերջո, ի՞նչու են արժեզրկվում զարգացող երկրների արժույթները: Պատճառը, որի մասին խոսել ենք նաև մեր նախորդ վերլուծականում, կապիտալի հոսքերն են: Ներդրողները, որոնք անցյալում զարգացած երկրների ցածր տոկոսադրույքների պատճառով զարգացող երկրներում են տեղափոխել ակտիվները, այժմ հետ են տանում***: Այսպես օրինակ, ՌԴ պետական պարտատոմսերի (ОФЗ) կառուցվածքում ոչ ռեզիդենտ ներդրողների կշիռը իր պիկին էր հասել 2018թ ապրիլին՝ 34.5 տոկոս, մինչդեռ 2012թ-ին այն կազմում էր 3.7 տոկոս: Այժմ, ցուցանիշը նվազման միտում ունի, ինչը, իհարկե, պայմանավորված է նաև Ռուսաստանի դեմ պատժամիջոցներով, սակայն այս գործընթացն է տեղի ունենում նաև մյուս զարգացող երկրներում, որտեղ ներդրողները այլ պատճառ չունեն վաճառելու ակտիվները, քան զարգացած երկրներում տոկոսադրույքների աճը: Ահա հենց այս պատճառով էլ տեղի ունեցող արտահոսքը ճնշում է ազգային արժույթները:

Այժմ, վերադառնանք Հայաստանին. արդյո՞ք մեզ նույնպես սպառնում է սպեկուլյատիվ կապիտալի արտահոսքը: Հայաստանի պետական գանձապետական պարտատոմսերում ոչ ռեզիդենտ ներդրողների կշիռը 2018թ հուլիսին կազմել է ընդամենը 1.5 տոկոս, իսկ 2012թ-ին՝ 0.2 տոկոս: Մյուս կողմից, եթե Ռուսաստանը, Թուրքիան, Արգենտինան և մյուսները զարգացման որոշակի մակարդակի հասած կորպորատիվ արժեթղթերի շուկա ունեն, որը կարող է կապիտալի սպեկուլյատիվ շրջանառություն ձևավորել, ապա մեզ մոտ այն տնտեսության նկատմամբ աննշան է: Մնում են բանկային ավանդները, որոնք Հայաստանի դեպքում արդեն էական գործոն են: 2018թ-ի հուլիսին ոչ ռեզիդենտների ավանդների կշիռը ընդհանուրում կազմել է 21.3 տոկոս, ինչը 2011թ-ից ի վեր փոքր փոփոխություն է կրել: Այս կայունությունը թերևս հիմք է կարծելու, որ տոկոսադրույքի բարձրացումը ԱՄՆ-ում չպետք է ազդի հայաստանյան բանկերի ոչ ռեզիդենտ ավանդատուների որոշման վրա: Այսինքն, մեծ հաշվով Հայաստանը այսպես կոչված սպեկուլյատիվ՝ «տաք» կապիտալի հանգրվան չի էլ եղել, որ այժմ ցնցվի արտահոսքից:

Այդ դեպքում, ե՞րբ սպասել շոկը

Պատասխանը, թերևս, պետք է փնտրել վերջին տարիների ընթացքում ձևավորված փորձի շրջանակներում։ Ե՞րբ են արտաքին շոկերը ներթափանցել Հայաստան և հարվածել ազգային արժույթի կայունությանը: Թերևս այն ժամանակ, երբ շոկ բավականին ուժգին է եղել՝ թափանցելու գործընկեր երկրների (հատկապես՝ Ռուսաստանի) տնտեսությունների իրական հատված: Այս պարագայում, տեղի ունեցող զարգացումները զարգացող երկրներում դեռևս այդչափ ուժգին չեն, սակայն ռիսկերի կուտակումը շարունակվում է:

Սեպտեմբեր, 2018թ

* Դոլարի ինդեքսը (DXY) ԱՄՆ դոլարի արժեքի չափն արժութային զամբյուղի նկատմամբ, որի կազմում են եվրոն (կշիռը՝ 57.6%), ճապոնական իենը (13.6%), ֆունտ-ստեռլինգը (11.9%), կանադական դոլարը (9.1%), շվեդական կրոնը (4.2%), շվեյցարական ֆրանկը (3.6%)։

** Վճարային հաշվեկշռի ընթացիկ հաշիվը բաղկացած է առևտրային հաշվեկշռից (արտահանում - ներմուծում), զուտ գործոնային եկամուտներից (օտարերկրյա ներդրումներից ստացած շահույթ – օտարերկրյա ներդրողներին կատարած վճարումներ) և զուտ տրանսֆերտներից:

*** Զարգացած երկրներում տոկոսադրույքների աճից բացի զարգացող երկրների արժույթների արժեզրկմանը նպաստում են նաև քաղաքական լարվածությունը, առևտրային պատերազմները, ինչպես նաև արժեզրկման պատմությունը և սպասումների ճանապարհով գործող իներցիան: