Որտեղ են ներդրվում պարտադիր կուտակային կենսաթոշակային ֆոնդերի ակտիվները

Հայկազ Արամյան

ՀՊՏՀ «Ամբերդ» հետազոտական կենտրոնի

հրավիրյալ փորձագետ

Որտեղ են ներդրվում պարտադիր կուտակային կենսաթոշակային ֆոնդերի ակտիվները

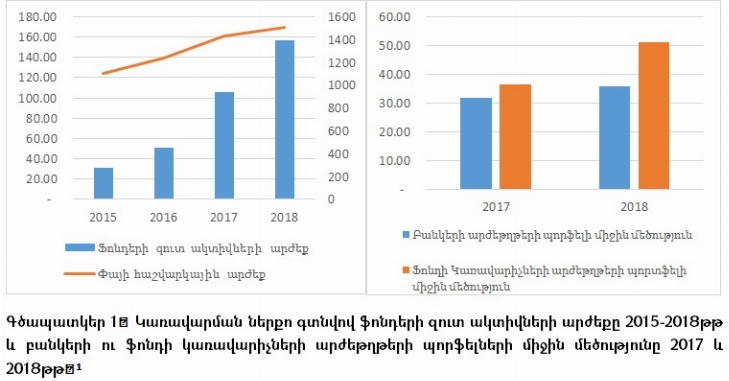

ՀՀ-ում բանկային համակարգ – արժեթղթերի շուկա համեմատություն մասին խոսելիս հաճախ է շեշտվում կայացած բանկային համակարգի և թերզարգացած արժեթղթերի շուկայի առկայության մասին, ընդ որում, հենց բանկերին էլ դիտարկելով որպես արժեթղթերի շուկայի հիմնական մասնակիցներ։ Վերջին տարիներին, պայմանավորված պարտադիր կուտակային կենսաթոշակային համակարգի ներդրմամբ շարունակ մեծանում է կենսաթոշակային ֆոնդերի դերը արժեթղթերի շուկայում։ Մասնավորապես 2015-2018թթ․ ֆոնդի կառավարիչների կառավարման ներքո գտնվող զուտ ակտիվների արժեքն աճել է ավելի քան հինգ անգամ (ընդ որում փայի հաշվարկային արժեքը դիտարկվող ժամանակաշրջանում աճել է շուրջ 37%-ով), 2018թ վերջին կազմելով 157 մլրդ ՀՀ դրամ։

Արժեթղթերի շուկայում կենսաթոշակային ֆոնդերի աճող կարևորության մասին փաստում է ոչ միայն ֆոնդի կառավարիչների կառավարման ներքո գտնվող ակտիվների շարունակ աճող ծավալը, այլև վերջիններիս ու առևտրային բանկերի արժեթղթերի պորտֆելների միջին մեծության համեմատական վերլուծությունը։ Մասնավորապես, 2017թ․ ֆոնդի կառավարիչների պորտֆելի միջին մեծությունը գերազանցել է առևտրային բանկերի պորտֆելի միջին մեծությանը 15%-ով, իսկ 2018թ․ տարբերությունը կազմել է արդեն 41%։ 2018թ․ֆոնդի կառավարիչների արժեթղթերի պորտֆելի միջին մեծությունը նախորդող տարվա համեմատ աճել է 40%-ով՝ կազմելով 51 մլրդ ՀՀ դրամ։

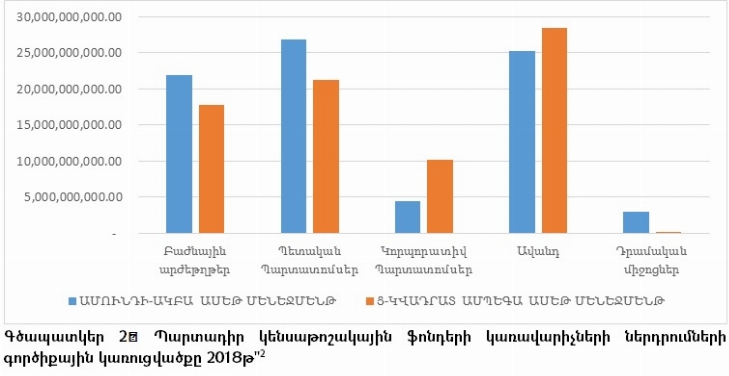

Չնայած նրան,որ մեծ է ֆոնդերի դերը ՀՀ արժեթղթերի շուկայում, կենսաթոշակային ֆոնդերի պորտֆելների գերակշիռ մասը հոսում է կրկին բանկային ոլորտ, մասնավորապես 2018թ․ վերջի դրությամբ կենսաթոշակային ֆոնդերի ակտիվների շուրջ 35%-ը ներդրվել է ավանդներում, իսկ շուրջ 10%-ը կորպորատիվ պարտատոմսերում, որոնք գերազանցապես թողարկված են առևտրային բանկերի կողմից։ Ինչ վերաբերում է պետական պարտատոմսերում և բաժնային արժթեթղթերում կատարված ներդրումներին, ապա վերջիններիս տեսակարար կշիռը նույն ժամանակահատվածում կազմել է համապատասխանաբար 30% և 25%։ Կենսաթոշակային ֆոնդերի պորտֆելների կառուցվածքը ըստ ֆոնդի կառավարիչների ներկայացված է գծապատկերի 2-ում։

Գծապատկերից ակնհայտ է, որ ԱՄՈՒՆԴԻ-ԱԿԲԱՆ համեմատաբար առավել ակտիվ է բաժնային արժեթղթերում (31%, Ցե-Կվադրատ Ամպեգայի 23%ի դիմաց) և պետական պարտատոմսերում (39%, Ցե-Կվադրատ Ամպեգայի 27%) ներդրումներ իրականացնելիս, իսկ Ցե-Կվադրատ Ամպեգայի ներդրումները գերազանցում են մյուս կառավարչի կորպորատիվ պարտատոմսերում (8%, ԱՄՈՒՆԴԻ-ԱԿԲԱՅԻ 5%-ի դիմաց) և ավնադներում (36%, ԱՄՈՒՆԴԻ-ԱԿԲԱՅԻ 31%-ի դիմաց) ներդրումներին։

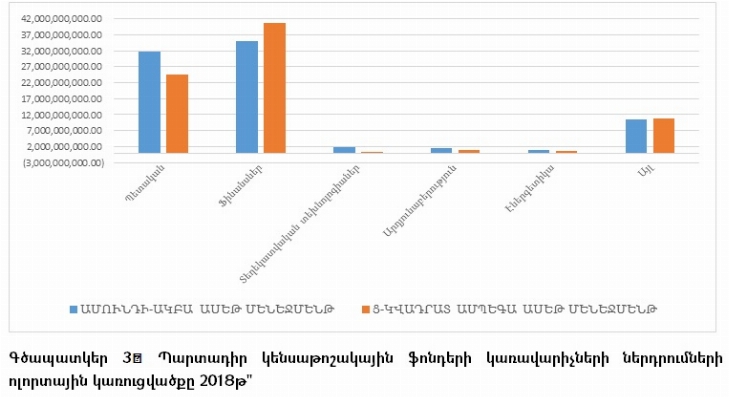

Կենսաթոշակային ֆոնդերի ներդրումների ոլորտային կառուցվածքը ևս արտացոլում է ֆոնդերի պետական պարտատոմսերում և ֆինանսական, գերազանցապես բանկային ակտիվներում ներդրումները, մասնավորապես պետական ոլորտում է ներդրված կենսաթոշակային ֆոնդերի ակտիվների 35%-ը, իսկ ֆինանսների ոլորտում՝ 47%։ Համեմատաբար զգալի է նաև կենսաթոշակային ֆոնդերի ակտիվների ներդրումը Տեղեկատվական տեխնոլոգիաների՝ 1.22%, Արդյունաբերության՝ 1.68% և Էներգետիկայի` 1%, ոլորտներում։

Ըստ առանձին ֆոնդի կառավարիչների ներդրումային ակտիվության վերլուծությունը ցույց է տալիս, որ ԱՄՈՒՆԴԻ-ԱԿԲԱՆ առավել ակտիվ է պետական ոլորտում, մասնավորապես շուրջ 30%-ով ավել է ֆինանսավորել պետական հատվածը, իսկ Ցե-Կվադրատ Ամպեգան շուրջ 15%-ով ավել ներդրումներ է իրականացրել Ֆինանսների ոլորտում։ Տեղեկատվական տեխնոլոգիաների, Արդյունաներության և Էներգետիկայի ոլորտների ֆինանսավորմամբ առաջատարը ԱՄՈՒՆԴԻ-ԱԿԲԱՆ է։

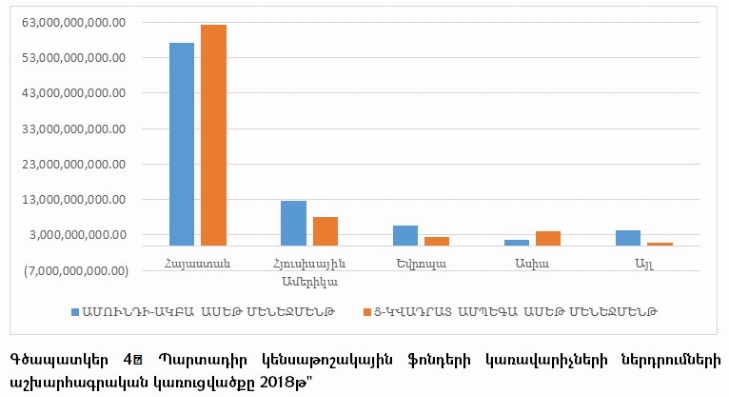

Հարկ է նշել, սակայն, որ վերոնշյալ երեք ոլորտներում (Տեղեկատվական տեխնոլոգիաներ, Արդյունաներություն և Էներգետիկա) կատարված ներդրումները բացառապես կատարվել են Հայաստանից դուրս՝ կոլեկտիվ ներդրումային ֆոնդերում։ Հայաստանյան ներդրումները գերազանցապես ուղղվել են պետական և ֆինանսկան ոլորտներին՝ պայմանավորված ՀՀ-ում ֆինանսական գործիքների սակավությամբ։ Ինչ վերաբերում ներդրումների աշխարհագրական կառուցվածքին, ապա ֆոնդերի 75%-ը ներդրվել է ՀՀ-ում, 13%-Հյուսիսային Ամերիկայում, համապատասխանաբար 5% և 4% Եվրոպայում և Ասիայում։

Հայաստանում կատարված ներդրումների մեծությամբ առաջատարը Ցե-Կվադրատ Ամպեգան է (8%-ով ավել մյուս կառավարչին), ինչը մեծապես պայմանավորված կորպորատիվ պարտատոմսերում և ավանդներում վերջինիս ներդրումների մեծ տեսակարար կշռով։ Ցե-Կվադրատ Ամպեգան առաջատար է նաև Ասիայում կատարված ներդրումների մեծությամբ, մինչդեռ Հյուսիսային Ամերիկայում և Եվրոպայում առավել շատ ներդրումներ է իրականացրել ԱՄՈՒՆԴԻ-ԱԿԲԱՆ։ Հարկ է նշել, որ, եթե Հայաստանյան ներդրումները բացառապես պարտքային գործիքներ են՝ պետական և կորպորատիվ պարտատոմսեր, ավանդներ, ապա արտասահմանյան ներդդրումները բաժնային են՝ մասնավորապես կոլեկտիվ ներդրումային ֆոնդերի փայեր, ընդ որում գերազանցապես թողարկված մայր ֆոնդի կառավարիչ ընկերությունների կողմից։

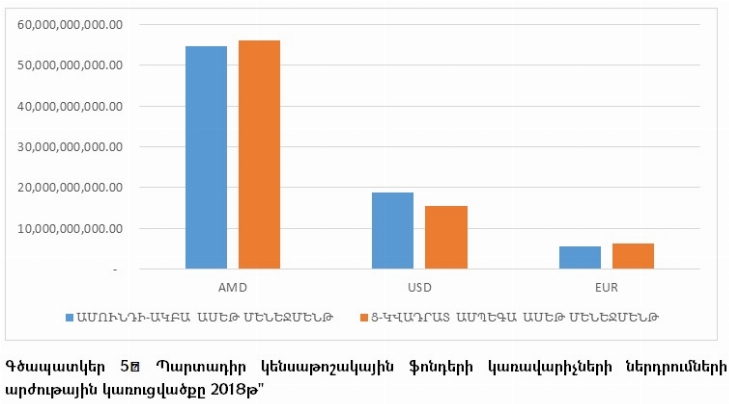

Հայաստանյան և արտասահմանյան ներդրումների տեսակարար կշիռներին էլ համապատասխանում են ներդրումների արժութային կառուցվածքները, մասնավորապես ակտիվների շուրջ 70%-ը ներդրված է ՀՀ դրամով, 22%-ը ԱՄՆ դոլարով, 8%-ը Եվրոյով։

Ինչպես տեսնում ենք գծապատկերից ֆոնդերի կառավարիչների արժութային բաշխվածությունը գրեթե նույն է, ընդ որում ԱՄՈՒՆԴԻ-ԱԿԲԱՆ 20%-ով շատ ներդրումներ է իրականացրել ԱՄՆ դոլարով, իսկ Ցե Կվադրատ առավել ակտիվ է եղել դրամային և դոլարային ներդրումներ իրականացնելիս՝ գերազանցելով մյուս կառավարչի ներդրումները համապատասխանաբար 2%-ով և 10%-ով։ Ինչ վերաբերում է ներդրումների գործիքային կառուցվածքին, ապա դրամային ներդրումները բացառապես պարտքային ներդրումներ են, իսկ արտարժութայինը՝ բաժնային։ Արտարժութային ներդրումների շուրջ 5%-ը ներդրված է հայաստանյան պետական (եվրոբոնդերում) և կորպորատիվ պարտատոմսերում։

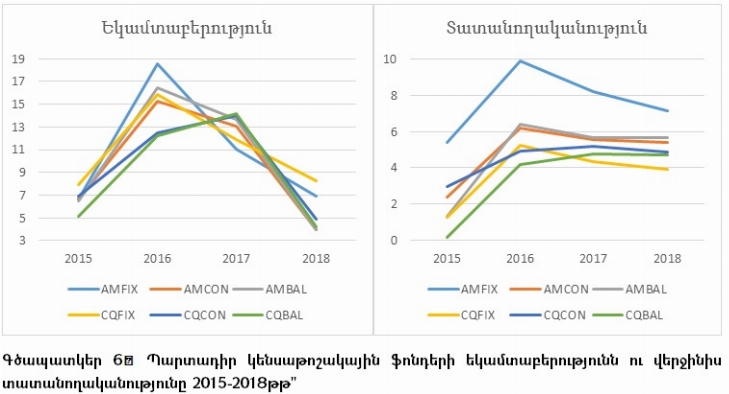

Չնայած կենսաթոշակային ֆոնդերի պորտֆելների և գործիքային, և արժութային, և երկրային դիվերսիֆիկացիային բավականին բարձր է ֆոնդերի եկամտաբերության տատանողականությունը, այն է ստանդարդ շեղումը։ Ֆոնդերի եկամտաբերության առումով նշենք, որ միջին եկամտաբերությունը 2015-2018թթ․ տատանվել է 5.3%-ից (2018թ․) 15%-ի (2016թ․) միջակայքում, իսկ ստանդարտ շեղումը՝ 2-ից (2015թ․), 6-ի (2016․թ) սահմաններում: Դիտարկվող ժամանակաշրջանում ֆոնդերի միջին եկամտաբերությունը կազմել է շուրջ 9%, իսկ ստանդարտ շեղումը 5։ Ստեղծման պահից ամենամեծ եկամտաբերությունը ապահովել է Ցե-Կվադրատ Ամպեգա կայուն եկամտային ֆոնդը՝ 64%, իսկ ամենացածրև ԱՄՈՒՆԴԻ-ԱԿԲԱ կայուն եկամտային ֆոնդը՝ 51%:

Կենսաթոշակային ֆոդերի եկամտաբերությունների տատանումների վերլուծությունը ցույց է տալիս, որ հիմնական կտրուկ տատանումները պայմանավորվել են միջազգային շուկաներում ցնցումներով՝ արժութային կամ գործիքային (Dow Jones ինդեքսի կտրուկ անկում), ինչպես նաև ՀՀ-ում փոխարժեքների և տոկոսադրույքների տատանումներով, վերջինիս անկմամբ էլ, թերևս պայմանավորված է վերջին տարվա ընթացքում կենսաթոշակային ֆոնդերի եկամտաբերությունների ընդհանուր անկումը։

Ընդանրացնելով նշենք, որ կենսաթոշակային ֆոնդերը լինելով բավականին դիվերսիֆիկացված, այնուամենայնիվ, մնում են խոցելի միջազգային, ինչպես նաև տեղական ֆինանսական շուկաների ցնցումների նկատմամբ: Սակայն պետք է նշել, որ ֆոնդերի դիվերսիֆիկացիայի խնդիրը ոչ թե ֆոնդի կառավարիչների «վատ» կառավարման, այլև ՀՀ ֆինանսական շուկայի, մասնավորապես, վերջինիս բաժնային հատվածի անկատարության հետևանք է: Արդյունքում ֆոնդի կառավարիչները, չունենալով բաժնային գործիքների այլընտրանք տեղական շուկայում, իրենց ներդրումների ռիսկային, նաև հավելյալ արժեք բերող հատվածը, թերևս, ստիպված են ուղղել միջազգային ֆինանսական շուկաներում: Չնայած ֆոնդի կառավարիչներն այս կերպ դիվերսիֆիկացնում են իրենց կողմից կառավարվող ֆոնդերի պորտֆելները, այդուհանդերձ, մի կողմից առաջանում է ֆոնդի ակտիվների վրա միջազգային շուկայական տատանումներից բացասական ազդեցության ռիսկ, մյուս կողմից էլ ՀՀ-ից դուրս են բերվում էժան և երկար փողեր, որոնց կարիքը առաջին հերթին ունի հենց ՀՀ իրական տնտեսությունը: Ուստի այս պայմաններում, ՀՀ ընկերությունների, այդ թվում՝ ՏՏ ստարտափերի համար, լավագույն ժամանակն է իրականացնելու IPO-ներ կամ կորպորատիվ պարտատոմսերի թողարկումներ և ներգրավելու էժան և երկարաժամկետ ֆինասնական ներդրումներ իրենց բիզնեսի հետագա զարգացումն ապահովելու համար: Արդյունքում կշահեն ինչպես մասնավոր հատվածի ընկերություններն ու ֆոնդի կառավարիչները, այնպես է ՀՀ քաղաքացիներն (կուտակային կենսաթոշակային համակարգի մասնակիցները) ու ՀՀ տնտեսության իրական հատվածը:

Մարտ, 2019

[1] Կենսաթոշակային ֆոնդերի և առևտրային բանկերի միջանկյալ հաշվետվություններ

[2] Այս և հետագա մյուս վիճակագրական տվյալների աղբյուրը Կենսաթոշակային ֆոնդերի միջանկյալ հաշվետվություններն ու տեղեկատվական թերթիկներն են