«Հետհեղափոխական» ֆինանսական շուկաները. ինչպես են փոխվել ավանդներն ու վարկերը 2018թ-ին

Էդգար Աղաբեկյան

տ.գ.թ., դոցենտ, ՀՊՏՀ Ամբերդ

հետազոտական կենտրոնի փորձագետ

«Հետհեղափոխական» ֆինանսական շուկաները. ինչպես են փոխվել ավանդներն ու վարկերը 2018թ-ին

Վերջին ժամանակներս շատ է խոսվում մի կողմից քաղաքական անկայուն իրավիճակի պայմաններում ներդրումներից խուսափելու, իսկ մյուս կողմից էլ բանկային համակարգում վարկերի ու ավանդների աճի մասին։ Իսկ ինչպիսին են ՀՀ-ում առկա ռիսկերը գնահատում առևտրային բանկերը և արդյոք վարկերի ու ավանդների աճի տեմպը չի արձագանքում տնտեսական և քաղաքական իրավիճակին։

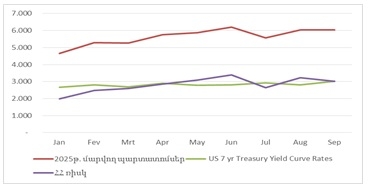

Նախ դիտարկենք ինչպես է փոխվել ՀՀ երկրի ռիսկը։ Երկրի ռիսկը ցույց է տալիս, թե ներդրողներն ինչպես են գնահատում տվյալ երկրում ներդրումների իրականացումը, և ընդունված է հաշվարկել տվյալ երկրի և ԱՄՆ նույն արժույթով և նույն ժամկետայնությամբ պարտատոմսերի եկամտաբերությունների տարբերությամբ: Այս առումով հետաքրքիր միտում է դիտարկվում։ Նախ՝ ՀՀ երկրային ռիսկը պայմանավորված ԱՄՆ պետական պարտատոմսերի տոկոսադրույքների համեմատաբար կայուն վարքագծի հետ հիմնականում կախված է եղել ՀՀ եվրոպարտատոմսերի եկամտաբերության տատանումներից։ Բացի այս տարվա սկզբից ՀՀ եվրոբոնդերի եկամտաբերությունը աճել է 1,38 տոկոսային կետով, ԱՄՆ 7 տարեկան պարտատոմսերի եկամտաբերությունը՝ 0,35 տոկոսային կետով։ Նշենք որ ԱՄՆ պարտատոմսերի եկամտաբերությունն առանձնացել է զգալիորեն պակաս տատանողականությամբ (վերջինիս հարաբերական վարիացիան տարվա սկզբից 0,007 է, իսկ ՀՀ եվրոբոնդերինը՝ 0,49)։ ՀՀ եվրոբոնդերի եկամտաբերությունը մեծ կախվածություն ունի զարգացող երկրների պարտատոմսերի շուկաներում եկամտաբերություններինց (ՀՀ 5 տարեկան 2025 թվականին մարվող եվրոպարտատոմսերի և զարգացող երկրների պարտատոմսերի եկամտաբերությունների ինդեքսների[1] միջև կորելացիան մոտ 0,90 է)։

Գծապատկեր 1. ՀՀ երկրային ռիսկի դինամիկան 2018 թվականին

Ընդհանրացնելով կարող ենք նշել, որ ՀՀ երկրային ռիսկի աճի ընդհանուր միտումը՝ տարվա սկզբից 1,05 տոկոսային կետով, հիմնականում պայմանավորված է եղել Եվրոպարտատոմսերի եկամտաբերության աճով, ինչն էլ իր հերթին ավելի շատ պայմանավորված է եղել արտաքին շուկայական գործոններով, մասնավորապես զարգացող երկրների պարտատոմսերի եկամտաբերության աճով։ Քաղաքական իրադարձություններին ՀՀ եվրոպարտատոմսերի եկամտաբերության արձագանքին նախկինում առանձին անդրադարձ էինք կատարել։

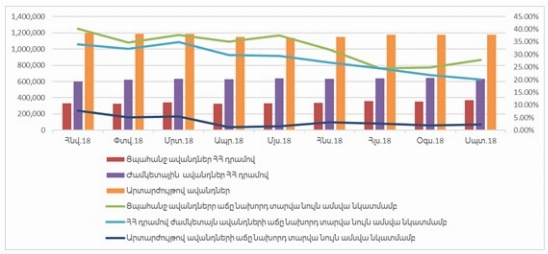

Այժմ դիտարկենք ՀՀ բանկային համակարգի ցուցանիշներին։ Բանկային համակարգում ավանդների ծավալները ՀՀ դրամով ավանդների դեպքում տարվա սկզբից աճել է։ Դրամով ցպահանջ ավանդների դեպքում մոտ 24,6 մլրդով, իսկ ժամկետայինի դեպքում 36,8 մլրդ դրամով։ Արտարժույթային ավանդների ծավալը տարվա սկզբի համեմատ սեպտեմբերին նվազել է 21,9 մլրդ դրամով։ Արտարժույթով ավանդների դեպքում ակնհայտ է, որ ներքին քաղաքական գործընթացներին զուգահեռ սկսվեց բանկային համակարգից արտարժույթային միջոցների արտահոսք, ինչի արդյունքում ապրիլ ամսին մարտի համեմատ մոտ 3,4 տոկոսով նվազել են բանկային համակարգում արտարժույթային ավանդները։ Դրամային ավանդների դեպքում աճը ընդհանուր առմամբ շարունակվել է, սակայն աճի տեմպը ըստ էության նվազել է, քանի որ հենց մայիսից հետո նանխորդ տարվա նույն ամսվա նկատմամբ ավանդների աճը սկսել է նվազել։ Ցպահանջ ավանդների դեպքում նախորդ տարվա նույն ամսվա նկատմամբ աճը օգոստոսից հետո կարծես վերականգնվում է, մինչդեռ ժամկետային ավանդների դեպքում աճի տեմպը շարունակում է նվազել։ Սա ըստ էության նշանակում է, որ տնտեսությունը գնալով ավելի քիչ ավանդային ներդրումենր է կատարում։

Գծապատկեր 2. Բանկային համակարգի ավանդների դինամիկան (մլն ՀՀ դրամ) և դրանց փոփխությունը նախորդ տարվա նույն ամսվա նկատմամբ 2018թ

ՀՀ բանկային համակարգը առանձնանում է գերիրացվելի վիճակով։ Բանկային համակարգի իրացվելիության նորմատիվները գերազանցում են դրանց նորմատիվային մակարդակը մոտ 2 անգամ։ Նշված ցուցանիշները 2018թ փետրվարի աճից հետո սկսել են նվազել, ինչի արդյունքում օգոստոսին կապիտալի համարժեքության նորմատիվը նվազել է 0,7 տոկոսային կետով, բարձր իրացվելի ակտիվների և ընդհանուր ակտիվներ իհարաբերությունը 4,1 տոկոսային կետով, իսկ բարձր իրացվելի ակտիվների և ցպահանջ պարտավորությունների հարաբերակցությունը 10,9 տոկոսային կետով։

Աղյուսակ 1. Բանկային համակարգի կապիտալի համարժեքության և իրացվելիությա ննորմատիվները 2018թ ընթացքում[2]

Իրացվելիության նորմատիվների նվազումը ցույց է տալիս, որ բանկային համակարգը ըստ էության ավելի քիչ միջոցներ է պահել բարձր իրացվելի ակտիվների տեսքով և երկարաժամկետ ներդրումների կշիռը ըստ էության ակտիվների կառուցվածքում աճել է։

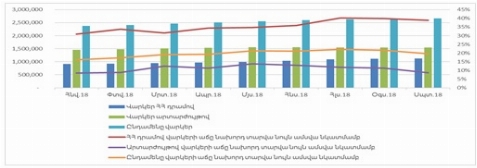

Առևտրային բանկերի տրամադրած վարկերի ծավալները տարվա սկզբի համեմատ էականորեն աճել են՝ դրամային վարկերի աճը մոտ 212,34 մլրդ դրամ է, արտարժույթով վարկերինը՝ 79,40 մլրդ դրամ։ Ինչպես ավանդների դեպքում, վարկերի դեպքում ևս նախորդ տարվա նույն ամսվա նկատմամբ աճի տեմպը սկսել է նվազել արտարժույթային վարկերի դեպքում հունիսից սկսած, իսկ դրամային վարկերի դեպքում մինչև հուլիս տեմպը աճել է, իսկ հուլիսից հետո սկսել նվազել։

Գծապատկեր 3. Առևտրային բանկերի տրամադրած վարկերի դինամիկան (մլն ՀՀ դրամ) և դրանց փոփխությունը նախորդ տարվա նույն ամսվա նկատմամբ 2018թ

Առևտրային բանկերի վարկային ներդրումների ընդհանուր աճի պայմաններում դրանց աճի տեմպի նվազումը ցույց է տալիս, որ բանկային համակարգը գնալով ավելի քիչ է վարկավորում տնտեսությանը։

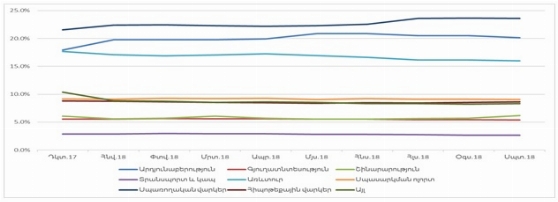

Վարկավորման կառուցվածքը ցույց է տալիս սպառողական վարկերի տեսակարար կշռի զգալի աճը։ Ընդ որում սպառողական վարկերի տեսակարար կշիռը ավելի մեծ չափով ավելացել է 2018թ հունիսից սկսած։ Հունվարի համեմատ ամենամեծ աճը՝ 96,8 մլրդ դրամով կամ 18,2%-ով, եղել է սպառողական վարկերի պարագայում, ինչի արդյունքում հունվարին 22,4%-ից սպառողական վարկերի տեսակարար կշիռը սեպտեմբերին հասել է 23,6%-ի։ Արդյունաբերության վարկերի աճը հունվարի համեմատ սեպտեմբերին եղել է 67,2 մլրդ դրամ կամ 14,3%, սակայն արդյունքում դրանց տեսակարար կշիռը մեծացել է ընդամենը 0,4 տոկոսային կետով։ Բացի այդ նշենք որ տարվա ընթացքում արդյունաբերական վարկերի ծավալը մինչև մայիս ամիս աճել է, սակայն դրանից հետո թեև աննշան, սակայն սկսել է նվազել։ Գյուղատնտեսական վարկերի տեսակարար կշիռը հունիսից հետո նվազել է, ինչի արդյունքում թեև ընդհանուր տարվա սկզբից 10,8 մլրդ դրամի կամ 8,2 % աճ էր եղել, սակայն հունվարի համեմատ դրանց տեսակարար կշիռը 0,2 տոկոսային կետով նվազել է։ Շինարարության ոլորտի վարկերը աճել են 32,4 մլրդ դրամով կամ 24,4% ով, ինչի արդյունքում դրանց տեսակարար կշիռը ընդհանուր վարկերի կառուցվածքում հունվարի համեմատ սեպտեմբերին բարելավվել է 0,6 տոկոսային կետով։ Տրանսպորտի և կապի, առևտրի, սպասարկմանոլորտի, հիփոթեքային վարկերի տեսակարար կշիտները սեպտեմբերին հունվարի նկատմամբ ընդհանուր վարկավորման կառուցվածքում նույնպես նվազել են։

Գծապատկեր 4. Առևտրային բանկերի տրամադրած վարկերի կառուցվածքը ըստ ոլորտների 2018թ

Վարկավորման նման կառուցվածքը կամ դրանց փոփոխությունները հիմնականում համահունչ են եղել ընդհանուր տնտեսական ակտիվության միտումներին։ Արդյունքում բանկային համակարգը ավելի շատ շարունակել է վարկավորել ոչ արտադրական ոլորտները, և ընդհանուր առմամբ հունվարի համեմատ սեպտեմբերին վարկերի 12,3%-ով կամ 291,7 մլրդով աճը 33,2%-ով պայմանավորված է եղել սպառողական վարկերի աճով։

Ընդհանրացնելով նշենք, որ քաղաքական անորոշության և ընդհանուր տնտեսական ակտիվության նվազման պայմաններում ՀՀ երկրի ռիսկը էականորեն չի տուժել, սակայն տնտեսությունը գնալով ավելի քիչ ավանդներ է ներդրնում, իսկ բանկային համակարգը ավելի քիչ վարկեր է սկսում տալ։ Բանկերի կողմից ավանդների ներգրավման տեմպերը շարունակում են թուլանալ, ինչը կարող է պայմանավորված լինել ինչպես ընդհանուր տնտեսական ակտիվության տեմպերով, այնպես էլ իրական տնտեսության կողմից ներդրումների նվազմամբ։ Վարկավորման աճի տեմպերի դանդաղելն էլ իր հերթին ցույց է տալիս, որ բանկերը սկսում են ավելի քիչ վարկային ներդրումներ կատարել, իսկ եղած վարկավորման աճը հիմնականում տեղի է ունենում ի հաշիվ սպառողական վարկերի աճի։ Արդյունքում չնայած բանկային համակարգի գերիրացվելի վիճակը նվազում է, սակայն վարկավորման աճը տեղի է ունենում ի հաշիվ ոչ արտադրական ոլորտների վարկավորման։

Հոկտեմբեր 2018թ

[1] Հաշվարկի համար հիմք է ընդունվել ICE BofAML High Yield Emerging Markets Corporate Plus Sub-Index Effective Yield-ը։ https://fred.stlouisfed.org/series/BAMLEMHBHYCRPIEY#

[2] Ն1(2)- Ընդհանուր կապիտալ / Ռիսկով կշռված ակտիվներ, Ն2(1)- Բարձր իրացվելի ակտիվներ / Ընդհանուր ակտիվներ Ն2(2)- Բանկի բարձր իրացվելի ակտիվներ / Ցպահանջ պարտավորություններ