Ընկերությունների շահույթն ու վնասը, կամ թե ինչն է խանգարում օտարերկրյա ներդրողներին ներդնել Հայաստանում

Էդգար Աղաբեկյան

տ.գ.թ., դոցենտ, ՀՊՏՀ Ամբերդ

հետազոտական կենտրոնի փորձագետ

Ընկերությունների շահույթն ու վնասը, կամ թե ինչն է խանգարում օտարերկրյա ներդրողներին ներդնել Հայաստանում

Շահութաբերության կամ եկամտաբերության ցուցանիշները տնտեսության մասին բավականին հետաքրքիր տեղեկատվություն են պարունակում։ Այն մի կողմից ներդրողի համար հիմնական խթան է, իսկ մյուս կողմից հետագա գործունեության զարգացման պոտենցիալն է ցույց տալիս։ Ռիսկի և եկամտաբերության միայն ընդունելի հարաբերակցությունն է ներդրողներին ստիպում ներդրում կատարել։

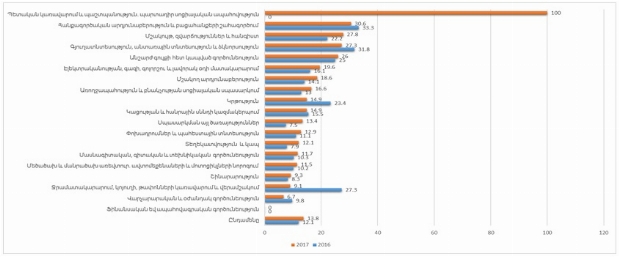

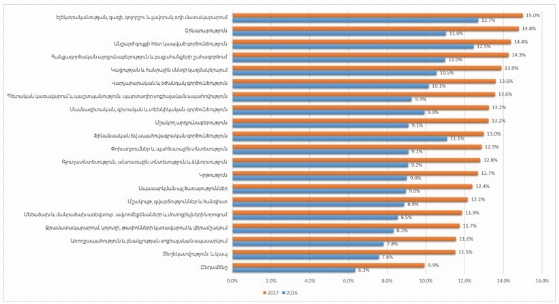

Համաձայն ՀՀ վիճակագրական կոմիտեի տվյալների ընտրանքային հետազոտության գործող ընկերությունների 13,8%-ը 2017թ․ տվյալերով վնասով աշխատող ընկերություններ են։ 2016թ-ին ցուցանիշը 12,1% էր։ 2017թ 100 %-ով վնասով աշխատող է եղել պետական կառավարման և պաշտպանության, պարտադիր սոցյալական ոլորտը, այնուհետև երկրորդ հորիզոնականում հանքարդյունաբերության և բացահանքերի շահագործման ոլորտն է։ Գնյուղատնտեսության ոլորտը, որն ըստ էության տնտեսության առաջատար ոլորտներից է, բնութագրվում է աշխատող կազմակերպությունների 27,3 տոկոսի վնասաբերությամբ։

Գծապատկեր 1․ ՀՀ ում վնասով աշխատող ընկերությունների տեսակարար կշիռը ըստ ոլորտների[1]

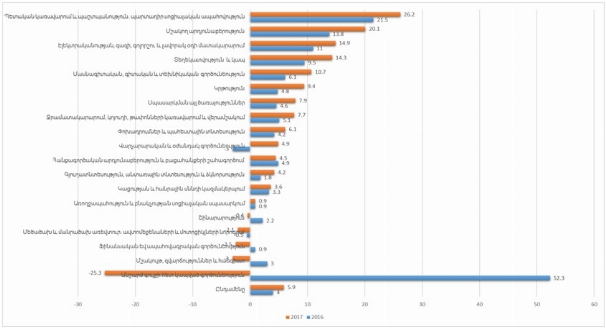

Շահութաբերության մակարդակի և ներդրումային գրավչության առումով բավականին հետաքրքիր պատկեր են տալիս ակտիվների և սեփական կապիտալի շահութաբերության ցուցանիշների վերլուծությունը։

Ակտիվների ամենաբարձր շահութաբերություն 2017թ-ին ապահովել են պետական կառավարման և պաշտպանության, պարտադիր սոցյալական ապահովության ոլորտի ընկերությունները՝ 26,2%։ Մշակող արդյունաբերությունում գործող ընկերությունների ակտիվների շահութաբերության մակարդակը 20,1% է։ Երրորդ գհորիզոնականում էլեկտրականության, գազի, գոլորշու և լավորակ օդի մատակարարման ոլորտի կազմակերպությունների մոտ է՝ 14,9%։

Գծապատկեր 2․ ՀՀ-ում գործող կազմակերպությունների ակտիվների շահութաբերության ցուցանիշները ըստ ոլորտների

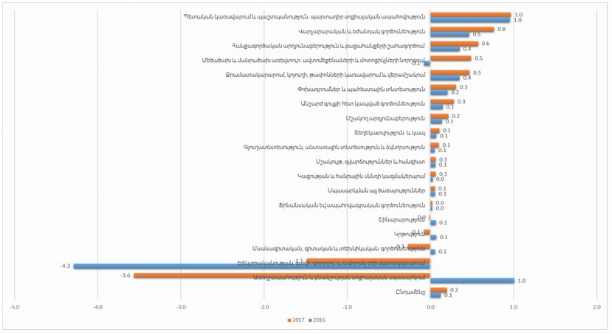

Ակտիվների միջին շահութաբերության մակարդակը ողջ տնտեսութայան համար կազմել է միջինում 5,9% 2017թ համար։ Համեմատության համար նշենք, որ իրավաբանական անձանց տրամադրվող երկարաժամկետ դրամով վարկերի միջին եկամաբերությունը 2016 և 2017թ համար կազմել է միջինում համապատասխանաբար 14,1% և 12,5 %, ինչը մոտ 2 անգամ մեծ է ոլորտում ակտիվների շահութաբերության մակարդակից։ Եթե համարում ենք, որ հենց ակտիվների շահութաբերությունը պետք է ապահովի հետագայում փոխատուների կամ վարկատուների կողմից ներգրաված միջոցների օգտագործման արդյունավետությունը, ապա կարող ենք ասել, որ բանկային համակարգի համար նման ցածր շահութաբերությամբ ոլորտներին վարկավորումը բավարար եկամտաբերությամբ չարդարացված մեծ ռիսկեր է պարունակում։

Սեփական կապիտալի միջին շահութաբերությունը 2017թ համար կազմել է 0,2%։ Ընդ որում՝ ամենաբարձր ցուցանիշը այս առումով հատուկ է եղել պետական կառավարում և պաշտպանություն, պարտադիր սոցիալական ապահովություն ոլորտի ընկերություններին, երկրորդ հորիզոնականում վարչարարական և օժանդակ գործունեության ոլորտի ընկերությունններն են՝ 0,8% շահութաբերությամբ։ Երրորդ հորիզոնականում 0,6% շահութաբերությամբ աշխատել են հանքագործական արդյւոնաբերության և բացհանքերի շահագործման ոլորտի կազմակերպությունները։ Եթե սեփական կապիտալի շահութաբերությունը դիտարկենք ներդրողների այլընտրանքի տեսանկյունից, ապա այն կարող ենք համեմատել իրավաբանական անձանցից բանկերի ներգրաված մեկ տարուց ավել ավանդների եկամտաբերության հետ։ 2016թ-ին՝ 13,1% և 2017թ 11,1% եկամտաբերությամբ ավանդներում կատարվող ներդրումը անհամեմատելի է համապատասխան տարիների համար միջինում 0,1% և 0,2% շահութաբերությամբ աշխատող ոլորտների սեփական կապիտալում ներդրում կատարելու հետ։

Գծապատկեր 3․ ՀՀ ում գործող կազմակերպությունների սեփական կապիտալի շահութաբերության ցուցանիշները ըստ ոլորտների[2]

ՀՀ տնտեսության տարբեր ոլորտներում ներդրումային «գրավչության» պատկերն ավելի ակնհայտ է դառնում, երբ փորձ ենք կատարում սեփական կապիտալի և ակտիվների շահութաբերության ցուցանիշները համեմատել զարգացող երկրներում գործող ընկերությունների ցուցանիշների հիման վրա հաշվարկված սեփական կապիտալի արժեքի (Cost of Equity) և կապիտալի արժեքի (Cost of Capital) ցուցանիշների հետ[3]։ Նշված ցուցանիշները ցույց են տալիս ներդրողների կողմից սեփական կապիտալում կամ ընդհանուր կապիտալում կատարվող ներդրումներից ակնկալվող շահութաբերությունը։ Դրանց հաշվարկի մեր կողմից կիրառված մեթոդաբանությունը հաշվի է առնում նաև երկրի ռիսկը և ընդհանուր կապիտալի շահութաբերության ցուցանիշները տալիս է ըստ ազգային արժույթի, ինչի արդյունքում ստանում ենք սեփական կապիտալում, կամ ընդհանուր ընկերությունում ներդրումերից ակնկալվող եկամտաբերությունը։ Այն ըստ էության ներդրողի ռիսկի ակնկալվող պարգևավճարն է տվյալ ոլորտում ռիսկային ներդրում կատարելու դիմաց։

Ակնհայտ է, որ 2017թ-ի տվյալնորով միջինում 10,6% սեփական կապիտալի արժեք ունեցող զարգացող տնտեսություններում ներդրումներն ավելի նախընտրելի են քան 0,2% շահութաբերությամբ աշխատող ՀՀ կազմակերպություններում կատարվող ներդրումները։

Գծապատկեր 4․ Զարգացող տնտեսություններում ընկերությունների սեփական կապիտալի արժեքը /Cost of Equity/ ըստ ոլորտների

Պատկերը նույնն է նաև ընդհանուր կապիտալի շահութաբերության նկատմամբ պահանջի դիտարկման ժամանակ։

Գծապատկեր 5․ Զարգացող տնտեսություններում ընկերությունների ընդհանուր կապիտալի արժեքը /Cost of Capital/ ըստ ոլորտների

Այսպես օրինակ 2017թ-ին ՀՀ-ում միջին ցուցանիշը ակտիվների շահութաբերության դեպքում կազմել էր 5,9%, իսկ զարգացող երկրներում ընդհանուր կապիտալի արժեքը, որը բնութագրում է ընդհանուր կապիտալից ակնկալվող շահութաբերությունը, 9,9 % է։

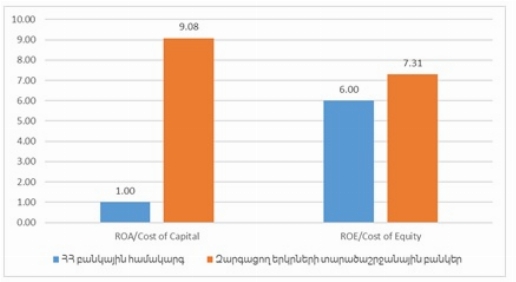

Եթե համարենք, որ ՀՀ-ում նշված ոլորտների ցուցանիշները միայն ընտրանքային հետազոտության արդյունք են, իսկ ընկերություններն իրականում աշխատում են ստվերում, ապա պատկերը ավելի ճշգրտելու համար կարող ենք դիտարկել իր թափանցիկությամբ առանձնացող բանկային ոլորտի ակտիվների և կապիտալի շահութաբերության միջին ցուցանիշները։

Գծապատկեր 6․ ՀՀ Բանկային համակարգի ակտիվների և կապիտալի շահութաբերության, զարգացող տնտեսություններում բանկերի ընդհանուր կապիտալի և սեփական կապիտալի արժեքները 2017թ-ին

Ինչպես երևում է, բանկային համակարգի ակտիվների շահութաբերությունը մոտ 9 անգամ պակաս է զարգացող երկրներում գործող բանկերի ընդհանուր կապիտալի գնից, ինչը ցույց է տալիս դրանց ընդհանուր կապիտալի շահութաբերության նկատմամբ պահանջը։ Զարգացող երկրներում գործող բանկերի սեփական կապիտալի արժեքի ու ՀՀ բանկային համակարգի կապիտալի շահութաբերության տարբերությունն էլ ըստ էության 2 տոկոս է։

Ընդհանրացնելով վերը նշված փաստերն ու վերլուծությունները, կարող ենք ասել, որ

· ՀՀ տնտեսությունն ընդհանուր առմամբ առանձնանում է ցածր շահութաբերության մակարդակով,

· Նման ցածր շահութաբերության ցուցանիշները տնտեսության տարբեր ոլորտներում կատարվող ներդրումները պակաս գրավիչ են դարձնում ներդրողների համար, որոնք ունեն բանկային համակարգում ավանդներ ներդնելու ավելի լավ այլընտրանք, ինչի արդյունքում էլ տնտեսությունում կուտակված խնայողությունները հոսում են բանկային համակարգ,

· Բանկային համակարգը, դիտարկելով ռիսկերն ու չարդարացված շահութաբերությունը, խուսափում է տնտեսության վարկավորումից, ինչի արդյունքում էլ ձևավորվում է բանկային համակարգում կուտակված ավելցուկային իրացվելիության բավականին բարձր մակարդակ,

· ՀՀ կազմակերպությունների սեփական կապիտալի, ակտիվների շահութաբերության ցուցանիշները գրավիչ չեն նաև զարգացող երկրներում գործող ընկերությունների սեփական կապիտալի և ընդհանուր կապիտալի արժեքի ցուցանիշների կամ որ նույնն է դրանց շահութաբերության նկատմամբ պահանջի տեսանկյունից, ինչի պատճառը ՀՀ կազմակերպությունների գործունեության ցածր արդյունավետությունն է, փոքր շուկան, օգտագործվող կապիտալի ու ակտիվների ցածր արտադրողականությունը,

· ՀՀ բանկային համակարգն էլ իր թափանցիկության ու գրավչության պայմաններով երբեմն համարվում է բարձր շահութաբեր ոլորտ, մինչդեռ բանկային համակարգի ակտիվների ու կապիտալի շահութաբերության ցուցանիշներն էլ այդքան գրավիչ չեն ոչ զարգացող երկրներում կատարվող ներդրումների և ոչ էլ այդ նույն բանկերի ավանդների համեմատ, ինչի պատճառներն էլ կարող ենք տեսնել հենց բանկերի կողմից ներգրաված կապիտալի օգտագործման անարդյունավետության, տնտեսության բարձր ռիսկայնության և ցածր եկամտաբերության մեջ։

Հետևաբար, եթե խոսում ենք ՀՀ տնտեսությունում ներդրումների գրավչության բարձրացման մասին, պետք է նախ և առաջ կարևորություն տալ կազմակերպությունների գործունեության արդյունավետության բարձրացմանը, սպառման շուկաների մեծացմանը, օգտագործվող կապիտալի ու ակտիվների արտադրողականության բարձրացմանը, ինչը բավականին գլոբալ, համընդգրկուն ու խորքային կառավարման քաղաքականություն է պահանջում։

Նոյեմբեր 2018թ

[1] ՀՀ կազմակերպությունների վերաբերյալ ցուցանիշները ըստ ՀՀ ՎԿ ֆինանսների վիճակագրության ցուցանիշների՝ https://www.armstat.am/file/article/finansner_2018_2.pdf

[2] Սեփական կապիտալի շահութաբերության հաշվարկը կատարվել է ակտիվների շահութաբերթյան և ինքնավարության գործակիցների հարաբերության միջոցով

[3] Առանձին ընկերությունների ու ոլորտների համար հաշվարկը կատարվել է www.damodaran,com կայքի ցուցանիշների վերախմբավորման և միջինացման միջոցով։