Ինչի հաշվին է աճել առևտրային բանկերի շահութաբերությունը

Հայկազ Արամյան

ՀՊՏՀ «Ամբերդ» հետազոտական կենտրոնի

հրավիրյալ փորձագետ

Ինչի հաշվին է աճել առևտրային բանկերի շահութաբերությունը

Չնայած 2018 թ․ ընթացքում արձանագրված քաղաքական ու տնտեսական անկայունությունը, նախևառաջ պայմանավորված ապրիլյան հեղափոխությամբ, ՀՀ առևտրային բանկերը ոչ միայն կայուն գտնվեցին, այլև արձանագրեցին ռեկորդային շահույթ։ Մասնավորապես առևտային բանկերն արձանագրեցին 61.2 մլրդ ՀՀ դրամի շահույթ՝ նախորդ տարվա նույն ժամանակաշրջանի նկատմամբ աճելով շուրջ 80%-ով։ Սա շահույթի ամենաբարձր ցուցանիշն է 2013 թ.-ից ի վեր: Վերջինիս չխանգարեց նաև 14,963 վարկառուի ավելի քան 7 միլիարդ դրամի տույժ-տուգանքների ներումը։

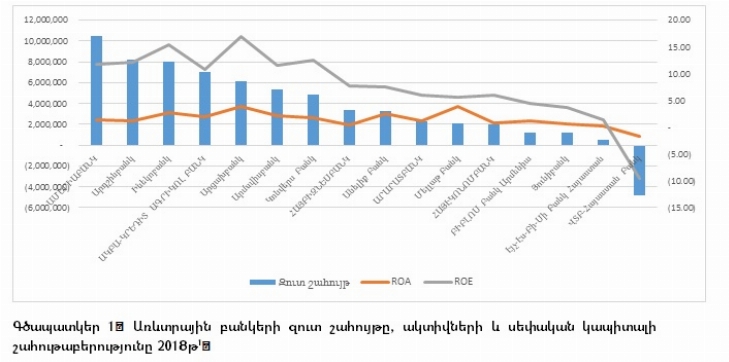

Զուտ շահույթի մեծությամբ առաջատարը Ամերիաբանկն է` 10.5 մլրդ զուտ շահույթով, իսկ ակտիվների ու սեփական կապիտալի շահութաբերությամբ՝ Արցախբանկը՝ համապատասխանաբար 3.92, 16.96 շահութաբերության ցուցանիշներով։

Ինչպես տեսնում ենք, բացի ՎՏԲ-Հայաստան բանկից, բոլոր առևտրային բանկերը 2018թ․ ավարտել են զուտ շահույթի դրական մեծությամբ, ընդ որում, ՎՏԲ-Հայաստան բանկի զուտ վնասը ևս նախորդ տարվա համեմատ նվազել է։ Ինչ վերաբերում է շահութաբերության ցուցանիշներին, ապա վերջիններիս աճը պայմանավորված է եղել բացառապես Զուտ շահույթի մեծության աճով, քանզի բանկերի ակտիվների և սեփական կապիտալի մեծությունները ևս աճել է, համապատասխանաբար 13 և 11.25 տոկոսով։ Եվ ակտիվների և սեփական կապիտալի մեծությամբ առաջատարը Ամերիաբանկն է։

2018թ․ առևտրային բանկերի շահույթի աճի գործոնները բացահայտելու նպատակով, նախ դիտարկենք եկամուտների կառուցվածքը՝ 2017-2018թթ․։

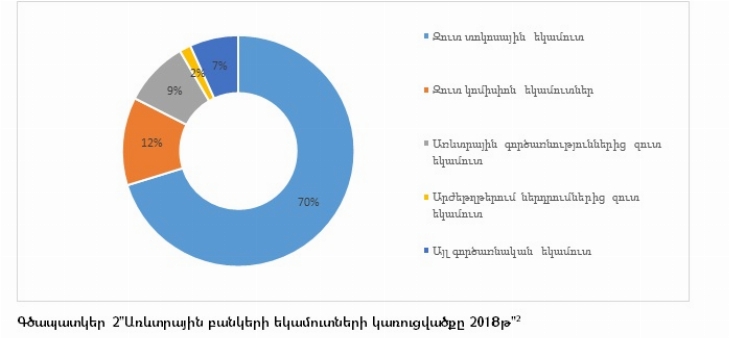

Առևտային բանկերի եկամուտների շուրջ 70%-ը տոկոսը բաժին է ընկնում Զուտ տոկոսային եկամուտներին։ Զուտ տոկոսային եկամուտների առավելագույն մեծությունը ևս արձանագրվել է Ամերիաբանկի կողմից՝ 27.3 մլրդ ՀՀ դրամ, որին հաջորդում են Արդշինբանկն ու ՎՏԲ-Հայաստան բանկը՝ համապատասխանաբար 20.4 և 18 մլրդ ՀՀ դրամ զուտ տոկոսային եկամուտի ծավալներով։ Թերևս ՎՏԲ-Հայաստան բանկի վնասի պատճառը Արժեզրկումից մեծ կորուստներն՝ 12.6 մլրդ և բարձր վարչական ծախսերն են՝ 10.4 մլրդ ՀՀ դրամ։

Զուտ կոմիսիոն եկամուտները ևս առևտրային բանկերի շահույթի էական մաս են կազմում՝ 12%, որի մեծությունը առավելագույնն է եղել Յունիբանկում։

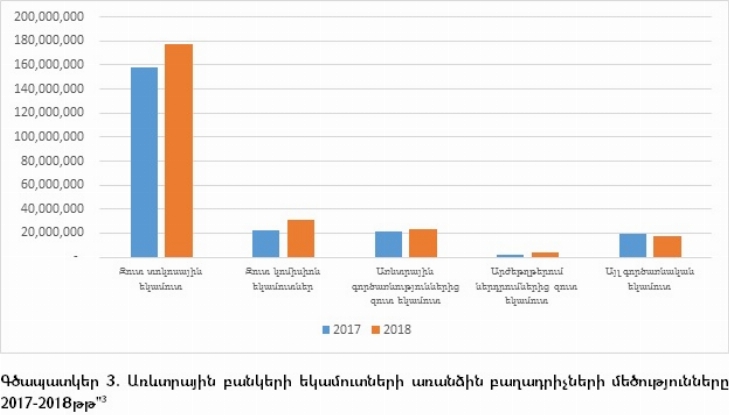

Առևտրային բանկերի եկամուտների կառուցվածքը և առանձին բաղադրիչների մեծությունները 2017 -2018 թթ․ցույց են տալիս, որ բանկերի զուտ շահույթը աճը նախևառաջ պայմանավորված է զուտ տոկոսային եկամուտների, ապա կոմիսիոն եկամուտների աճով։

Առևտրային բանկերի շահույթի կառուցվածքում առավելագույնս՝ շուրջ 40%--ով, աճել են զուտ կոմիսիոն եկամուտները, ընդ որում աճի առավելագույն մեծությունը դրսևորվել է Յունիբանկում։ Չնայած զուտ կոմիսիոն եկամուտների ծավալի նման աճին, զուտ շահույթի աճի վրա վերջինիս ազդեցությունը համեմատաբար թույլ է պայմանավորված եկամտի կառուցվածքում վերջինիս ցածր տեսակարար կշռով։ Առևտրային գործառնություններից զուտ եկամուտները 2018թ․ ևս աճել են․ աճը կազմել է 8%:

Ինչ վերաբերում է զուտ տոկոսային եկամուտներին, ապա վերջիններս աճել են շուրջ 12%-ով, իսկ աճի տեմպով առաջատարը Ամերիաբանկն, որի զուտ տոկոսային եկամուտները աճել են 48 տոկոսով։

Զուտ տոկոսային եկամուտների հետ կապված հատկանշական է, որ վերջիններիս աճը նախևառաջ պայմանավորված է տրամադրված վարկերի ծավալների աճով։

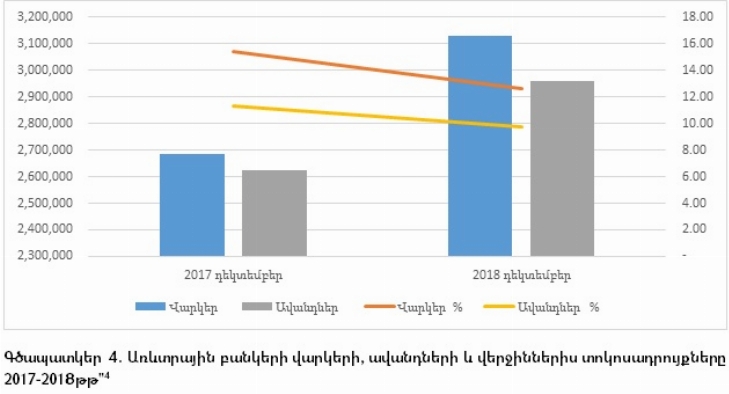

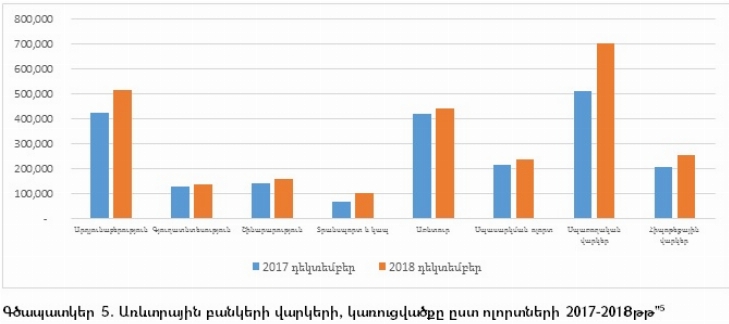

2018թ․ տարեվերջին առևտրային բանկերի կողմից հաճախորդներին տրված վարկերի և այլ փոխատվությունների ծավալը 2017թ․ նկատմամբ աճել է շուրջ 17 տոկոսով։ Ընդ որում, հարկ է նշել, որ տրամադրվող վարկերի կառուցվածում էականորեն շուրջ 50%-ով աճել են Տրանսպորտ և կապ ոլորտին տրամադրված վարկերը ՝ 37%-ով Սպառողական վարկերը, իսկ Հիպոթեքային և Արդյունաբերության ոլորտներին տրակադրված վարկերի ծավալները աճել են համատասխանաբար 22 և 21%-ով։ Համեմատաբար համեստ աճ է արձանագրվել Գյուղատնտեսությանը՝ 4% և Առևտրի ոլորտներին` 5%, տրամադրված վարկերի ծավալներում։

Չնայած վարկերի ծավալների նման աճին, զուտ տոկոսային եկամուտները աճել են միայն 12%-ով, ինչը, թերևս վարկերի միջին տոկոսադրույքի անկմամբ է պայմանավորված։ Մասնավորապես, առևտրային բանկերի կողմից տրամադրված վարկերի տարեկան միջին տոկոսադրույքը 15.43%-ից նվազել է մինչև 12.65%, ընդ որում, 2018թ․ տարեվերջին վարկերի տոկոսադրույքը կազմել է 11.64%:

Չնայած առևտային բանկերի եկամուտի կառուցվածքում առավելագույնս աճել են զուտ կոմիսիոն եկամուտները, շահույթի աճը առավելապես պայմանավորված է եղել զուտ տոկոսային եկամուտների աճով՝ պայմանավորված վերջինիս եկամտի կառուցվածքում 70%- տեսակարար կշռով։

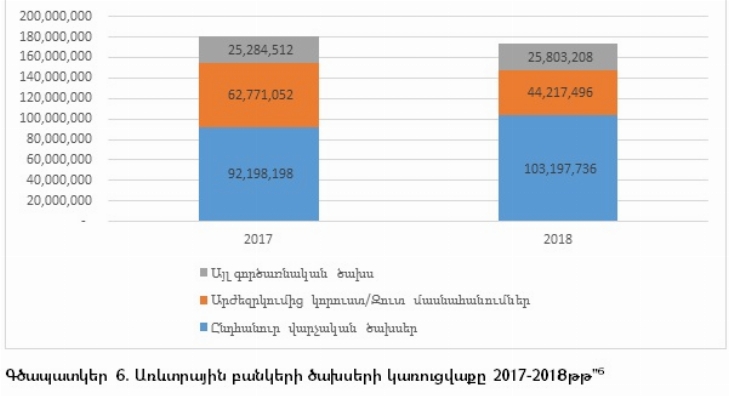

Առևտրային բանկերի զուտ շահույթի աճը թերևս պայմանավորված է եղել ոչ միայն եկամուտների աճով, այլև վերջինիս նպաստել են նաև բանկերի ծախսերի կրճատումը։ Մասնավորապես 2018թ․ առևտրային բանկերի ընդհանուր ծախսերը նվազել են 3.9%-ով՝ կազմելով 173.2 մլրդ ՀՀ դրամ։

Առևտային բանկերի ծախսերի գերակշիռ մասը Վարչական ծախսերն, որոնք 2018թ․ աճել են 11%-ով։ Վարչական ծախսերն առավելագույնն են եղել Ամերիաբանկում։ Բանկերի ընդհանուր ծախսերը թերևս նվազել են Արժեզրկումից կորուստների շուրջ 30%-ով նվազման հաշվին։

Ընդհանրացնելով նշենք, որ առևտրային բանկերի զուտ շահույթի աճը պայմանավորվել մի քանի գործոններով՝ ա․ ավելացել են վարկավորման ծավալները, արդյունքում նպաստելով զուտ տոկոսային եկամուտների աճին, բ․ ավելացել են առևտրային բանկերի զուտ կոմիսիոն եկամուտները, գ․ նվազել են առևտրային բանկերի արժեզրկումի կորուստները։

Հունվար, 2019

- Առևտային բանկերի եռամսյակային հաշվետվություններ

- Առևտային բանկերի եռամսյակային հաշվետվություններ

- Առևտային բանկերի եռամսյակային հաշվետվություններ

- ՀՀ ԿԲ Ֆինանսական վիճակագրություն

- ՀՀ ԿԲ Ֆինանսական վիճակագրություն

- Առևտային բանկերի եռամսյակային հաշվետվություններ