Ի՞նչու է ակտիվացել անշարժ գույքի շուկան

Նարեկ Կարապետյան

ՀՊՏՀ «Ամբերդ» հետազոտական կենտրոնի

հրավիրյալ փորձագետ

Ի՞նչու է ակտիվացել անշարժ գույքի շուկան

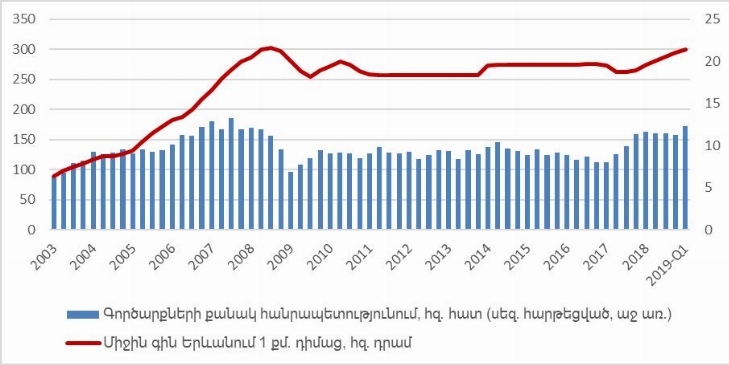

Անցյալ տարվանից սկսեց ակտիվորեն քննարկվել անշարժ գույքի շուկայի ակտիվացման թեման։ Ընդ որում, այդ ակտիվացման մասին վկայում էին ոչ միայն փորձագետների սուբյեկտիվ գնահատականները, այլև պաշտոնական վիճակագրությունը։ Այսպես, ըստ Կադաստրի կոմիտեի տվյալների, 2018թ-ին նախորդ տարվա նկատմամբ Երևան քաղաքում անշարժ գույքի միջին գներն աճել են 7.2, իսկ քաղաքի կենտրոնում՝ 18.7 տոկոսով։ Առուվաճառքի գործարքների քանակը Երևանում աճել է 11.7 տոկոսով։ Եվ սա՝ մեծ հաշվով 2010թ-ից հետո անբնականորեն «քարացած» շուկայի (կամ գոնե այդպես մատնանշող պաշտոնական վիճակագրության) պայմաններում։

Անշարժ գույքի շուկան Հայաստանում 2003-2019թթ

Աղբյուրը՝ ՀՀ անշարժ գույքի կադաստրի կոմիտե և հեղինակի հաշվարկներ

Անշարժ գույքի շուկայի մասնագետները նման զարգացումների երեք պատճառներ են առանձնացնում (տե՛ս հետևյալ աղբյուրները՝ 1, 2, 3).

1. 2018թ-ի ընթացքում տեղի ունեցած քաղաքական փոփոխությունները, որոնք շուկայում դրական սպասումներ են առաջացրել,

2. Հիպոթեքային վարկերի տոկոսադրույքների նվազումը և ծավալների աճը,

3. Շուկայի առաջարկի կողմում տեղի ունեցած դրական փոփոխություները։

Ոլորտի փորձագետների կողմից բերվող այս պատճառները անժխտելի են։ Սակայն մեր կարծիքով այս բացատրությունները միայն ոլորտային են, և բաց են թողնում երևույթը մակրոտնտեսական զարգացումների կոնտեքստում։ Չէ որ անշարժ գույքի շուկան տնտեսական բարոմետր է։ Այն իր վրա պետք է անմիջապես զգա տնտեսական ակտիվության, սպառողական գների, փողի առաջարկի, տոկոսադրույքների և մյուս մակրոտնտեսական ցուցանիշների փոփոխությունը։ Սա վաղուց ուսումնասիրված և ապացուցված է մասնագիտական գրականությամբ*։

Մյուս կողմից, չնայած մասնագետների բացատրությունները կենտրոնանում են 2018թ-ի վրա, շուկայի ցուցիչների մի մասն է, որ շուկայի ակտիվացում է մատնանշում միայն 2018-ից։ Անշարժ գույքի շուկայում առուվաճառքի գործարքների թիվը և կենտրոնում գները սկսել էին աճել դեռ 2017թ-ի սկզբից։ Հարց է առաջանում․ արդյո՞ք անշարժ գույքի շուկայի ակտիվացումը չի արտացոլել նաև 2017թ-ին տնտեսությունում վերջին տարում արձանագրված ամենաբարձր՝ 7.5 տոկոս, իսկ 2018թ-ին նախորդ տարվան զիջող, սակայն կրկին բարձր՝ 5.2 տոկոս տնտեսական աճը (մի կողմ թողնենք այդ աճի որակի կամ պատճառների հարցը)։ Կամ՝ հնարավոր այլ գործոնները։ Այս վերլուծական ակնարկով մենք ձգտում ենք լայնացնել շուկայի զարգացումները հասկանալու մեր հորիզոնը՝ դրանք ուսումնասիրելով մակրոտնտեսական զարգացումների համատեքստում։ Արդյունքում կփորձենք ավելի ամբողջական և քանակապես հիմնավորված բացատրություն գտնել վերջին զարգացումների համար` օգտվելով կատարած վերլուծության արդյունքներից։

Անշարժ գույքի շուկայի վրա ազդող գործոնների պատմական վերլուծություն

Հասկանալու համար, թե ինչ գործոններ են ազդում հայաստանյան անշարժ գույքի շուկայի, մասնավորապես՝ առուվաճառքի գործարքների թվի, Երևանում միջին գների և Երևանի կենտրոնում գների վրա, իրականացրել ենք էկոնոմետրիկ վերլուծություն**։

Վերլուծության արդյունքում պարզվել է, որ տնտեսական աճը անշարժ գույքի շուկայի վրա ազդող ամենակարևոր գործոնն է։ Այն նշանակալիորեն ազդում է ինչպես առուվաճառքի գործարքների քանակի, այնպես էլ՝ Երևանի միջին և կենտրոնի գների վրա։ Ուշագրավ է, որ տնտեսական աճի ամենաուժեղ ազդեցությունը անշարժ գույքի շուկայի վրա դիտվում է ոչ թե նույն պահին կամ ուշացումով (լագով), այլ առաջացնիկ կերպով (լիդով)***։ Առուվաճառքի գործարքների քանակի վրա նշանակալիորեն ազդում են նաև վարկերի միջին կշռված տոկոսադրույքը և շինարարության իրական աճի տեմպը, սակայն ավելի թույլ, քան տնտեսական աճը։ Երևանում միջին և կենտրոնի գների վրա նշանակալիորեն ազդող գործոնները (տնտեսական աճի հետ մեկտեղ) տարբեր չեն՝ շինարարության գները և առուվաճառքի գործարքների քանակը։ Սակայն ուշագրավ է, որ Երևանում միջին գները ավելի լավ են բացատրվում բերված գործոններով, քան միայն կենտրոնինը։ Կենտրոնում բնակարանների գներին ավելի շատ է բնորոշ իներցիոն դինամիկան, այսինքն դրանք ավելի շատ կարող են շեղվել տնտեսական զարգացումներից։

2017 և 2018 թվականների ակտիվությունը պայմանավորող գործոնները

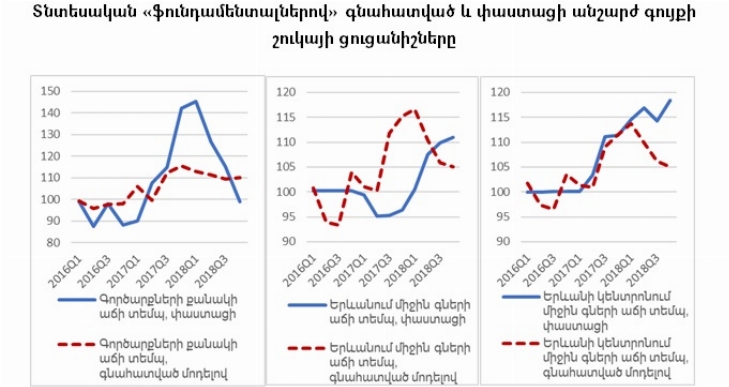

Կատարված վերլուծությունից ենթադրվում է, որ 2017 և 2018 թվականների ընթացքում շուկայում ակտիվության աճի բացատրությունը պետք է փնտրել քննարկված գործոնների մեջ․ տնտեսական աճի արագացում, վարկերի տոկոսադրույքների նվազում, շինարարության ակտիվացում։ Սակայն դրանք միայն մասամբ են կարող բացատրել տեղի ունեցածը։ Սա ակնհայտ է ներքոբերյալ գծապատկերից։

Աղբյուրը՝ հեղինակի հաշվարկներ։ Ամբողջությամբ տե՛ս այստեղ։

Այսպես, առաջին գրաֆիկը ցույց է տալիս, որ մոդելը բաց է թողել 2017թ-ի չորրորդ և 2018թ-ի առաջին և երկրորդ եռամսյակներում անշարժ գույքի շուկայում առուվաճառքի գործարքների քանակի կտրուկ աճը։ Այսինքն, բացահայտված տնտեսական «ֆունդամենտալները» ենթադրում էին աճ, սակայն ոչ այնքան, որքան տեղի է ունեցել։ Երկրորդ գրաֆիկում, որտեղ պատկերված են Երևանում միջին գները, ակնհայտ է որ փաստացի աճը «հետ է ընկել» «ֆունդամենտալներով» ենթադրվող աճից։ Երրորդ գրաֆիկում սկզբում ամեն ինչ մի փոքր ավելի լավ է՝ փաստացի զարգացումները համահունչ են գնահատվածին, սակայն դրանք շեղվում են արդեն 2018թ-ին։

Ի՞նչ է սա նշանակում։ Կամ նշանակում է, որ մոդելի գնահատման մեջ բաց է թողնվել նշանակալի գործոն, կամ փաստացի զարգացումները շեղվել են անցյալում ունեցած օրինաչափություններից։

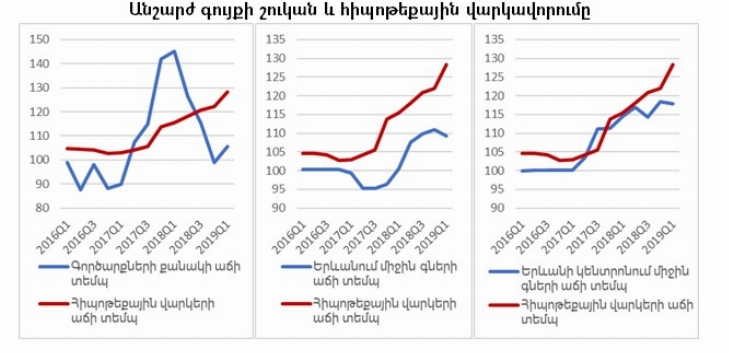

Կարող են իհարկե առկա լինել երկու հանգամանքն էլ։ Սակայն այս պահին ակնհայտ է, որ խիստ կարևոր, սակայն առայժմ բաց թողնված գործոն է հիպոթեքային վարկավորումը: Այն ընտրված պատմական ժամանակահատվածում չափազանց փոքր լինելու պատճառով վիճակագրորեն նշանակալի չէր, բայց 2017 և 2018 թվականների համար վստահաբար մեծ կարևորություն է ունեցել։ Այսպես, 2017 թվականին առևտրային բանկերի հիպոթեքային վարկերի պորտֆելը աճել է շուրջ 25, իսկ 2018 թվականին՝ 46 մլրդ դրամով։ Սա բացատրում է անշարժ գույքի շուկայի զարգացումների՝ նախորդ գծապատկերներում չբացատրված միտումների մի մասը։

Աղբյուրը՝ ՀՀ անշարժ գույքի կադաստրի կոմիտե, ԿԲ և հեղինակի հաշվարկներ

Հիպոթեքային վարկավորումը կարծես ամբողջությամբ բացատրում է հատկապես կենտրոնում բնակարանների գների աճը, ինչպես նաև մասամբ Երևանում միջին գները։ Համենայնդեպս՝ բավականին լավ լրացնում է էկոնոմետրիկ վերլուծությամբ բացահայտված գործոններին։

Շուկայի հետագա աճի հնարավորության մասին

Վերլուծությամբ պարզ դարձավ, որ անշարժ գույքի շուկան ամենազգայունն է տնտեսական աճի նկատմամբ։ Շուկան զգայուն է նաև առևտրային բանկերի վարկավորման տոկոսադրույքների, շինարարության ոլորտի աճի տեմպի և շինարարության գների փոփոխության նկատմամբ(համենայնդեպս նման օրինաչափություններ են առկա եղել 2004 թվականից մինչև հիմա)։ Եվ շուկան սկսում է աստիճանաբար ավելի զգայուն դառնալ հիպոթեքային վարկավորման նկատմամբ, որը վերջին ժամանակներում հիմնականում պայմանների դյուրացման և տարբեր կերպերով արտահայտվող պետական սուբսիդիաների շնորհիվ աճ է գրանցում։

Ի՞նչ է սա ենթադրում ապագայի համար։ Արդյո՞ք անշարժ գույքի շուկայի ակտիվացումը կշարունակվի։ Այն, որ դա տեղի կունենա տնտեսական ակտիվության բարձրացման, շինարարության աճի և վարկերի տոկոսադրույքների նվազման պարագայում դա արդեն պարզ է։ Իսկ հիպոթեքային վարկավորու՞մը։ Որքան կարող է այն ակտիվացնել անշարժ գույքի շուկան։ Այս հարցի ավելի խորը քննարկումը թողնելով ոլորտի մասնագետներին, մի փոքր միջազգային վիճակագրություն բերենք, որի վերլուծությունը բավականին ուշագրավ պատկեր է տալիս։

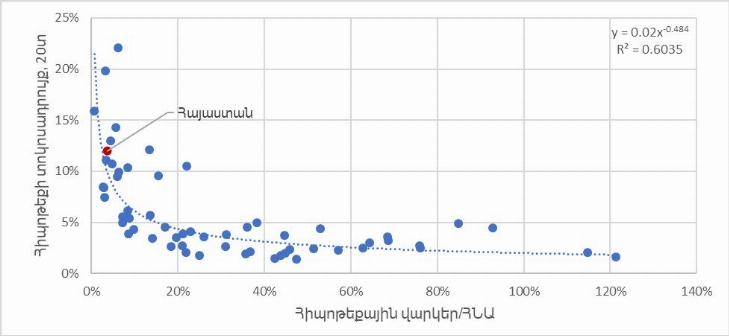

Հիպոթեքային վարկերի տոկոսադրույքները և հիպոթեքային վարկեր/ՀՆԱ հարաբերակցությունը աշխարհում (59 երկրի տվյալներով)

Տվյալների աղբյուրը՝ https://www.helgilibrary.com/indicators/mortgage-loans-as-of-gdp/, https://www.numbeo.com/cost-of-living/country_price_rankings?itemId=106

Գծապատկերից տեսանելի է, որ հիպոթեքի տոկոսադրույքների և հիպոթեքային վարկավորման խորության միջև աստիճանական կապ է առկա։ Այսինքն, տոկոսադրույքների նվազման ինչ-որ շեմից հետո (որը մոտավորապես համապատասխանում է 5%-ին) շուկան կարող է ավելի ու ավելի մեծ տեմպերով ընդլայնվել։ Իսկ Հայաստանի դիրքը այս միջազգային համեմատության մեջ հուշում է ընդլայնման մեծ պոտենցիալի մասին։ Ահա թե որն է անշարժ գույքի շուկայի հետագա ակտիվացման ամենահավանական աղբյուրը։

Մայիս, 2019թ

Այս հարցի շուրջ նախկինում խոսել էինք մեր «ՀՀ անշարժ գույքի շուկան և տնտեսությունը։ «Չչափող բարոմետրը»» վերլուծության մեջ՝ բարձրացնելով այս շուկայի պաշտոնական վիճակագրության վերաբերյալ մեր հարցադրումները և փորձելով որոշակի լուծումներ առաջարկել։ Այնուամենայնիվ ունենք այն ինչ ունենք, և սույն վերլուծությամբ օգտագործելով այդ նույն վիճակագրությունը միաժամանակ հասկանում ենք, որ արդյունքները ընդունակ են արտացոլելու իրական պատկերը այնքանով միայն, որքանով դիտարկվող պատմական ժամանակահատվածում դա արել է պաշտոնական վիճակագրությունը։

**Ռեգրեսիոն վերլուծությունը իրականցվել է 2004թ-ի առաջին եռամսյակից 2019թ-ի առաջին եռամսյակն ընդգրկող շարքերով, որտեղ որպես բացատրվող փոփոխականներ դիտարկվել են հանրապետությունում անշարժ գույքի առուվաճառքի գործարքների քանակը, Երևանում 1 քմ․ դիմաց միջին գները, Երևանի կենտրոնում 1 քմ․ դիմաց միջին գները։ Որպես բացատրող գործոններ ուսումնասիրվել են ՀՆԱ իրական աճի, սպառողական գների աճի, փողի զանգվածի աճի, շինարարության ծավալների իրական աճի, շինարարության գների աճի, բանկերի կողմից ռեզիդենտներին տրամադրվող վարկերի աճի, հիպոթեքային վարկերի աճի և վարկերի միջին կշռված տոկոսադրույքի աճի տեմպերը։ Սակայն այս գործոններից ի վերջո ընտրվել են մի մասը միայն: Մշակված ռեգրեսիոն մոդելներին և դրանցով կատարված գնահատումներին կարելի է ծանոթանալ այս հավելվածում։

***Սա ապացուցում է այն պնդումը, որ անշարժ գույքի շուկան տնտեսական զարգացումների առաջանցիկ ինդիկատոր է։