Բարձր են արդյոք ՀՀ-ում բանկային վարկերի տոկոսադրույքները

Էդգար Աղաբեկյան

ՀՊՏՀ «Ամբերդ» հետազոտական կենտրոնի

փորձագետ

Բարձր են արդյոք ՀՀ-ում բանկային վարկերի տոկոսադրույքները

Եվ գիտական և ոչ գիտական շրջանակներում չեն դադարում բանավեճերը բանկերի կողմից տրամադրվող վարկերի տոկոսադրույքների բարձր կամ ցածր լինելու հետ կապված: Հաճախ համեմատություն է կատարվում այս կամ այն երկրում վարկավորման տոկոսադրույքների հետ, խոսվում է ՀՀ-ում կենսամակարդակի պայմաններում անթույլատրելի բարձր տոկոսների մասին և այլն: Սակայն բանկեր առևտրային կազմակերպություններ են, որոնց գործունեության գլխավոր նպատակը շահույթի ստացումն է և ոչ թե հասարակության համար սոցյալական խնդիրների լուծումը, իսկ մյուս կողմից էլ առևտրային բանկերը վարկեր են տրամադրում հիմնականում ոչ թե իրենց սեփական, այլ ներգրավված միջոցների՝ հիմնականում ավանդների, հաշվին:Բացի այդ վարկի տրամադրումը բանկի համար ներդրում է, որն իրենից որոշակի ռիսկ է ենթադրում։ Հետևաբար առևտրային բանկերի կողմից տրամադրվող վարկերի տոկոսադրույքը կախված է հիմնականում ներգրավված ավանդների տոկոսադրույքից, բանկերի կողմից շահութաբերության պահանջից, տրամադրվող վարկի ռիսկի գնահատականից և այլն:

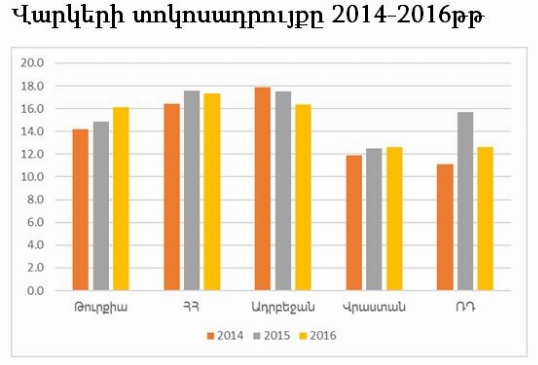

ՀՀ-ում վարկերի տոկոսադրույքների մակարդակի մասին պատկերացում կազմելու համար որպես համեմատություն վերցնենք հարևան երկրների՝ Վրաստանի, Ադրբեջանի, Թուրքիայի ինչպես նաև Ռուսաստանի օրինակը, ինչը թույլ կտա համեմատության մեջ դիտարկել վարկերի տոկոսադրույքները և դրանց վրա ազդող գործոնների կապը:

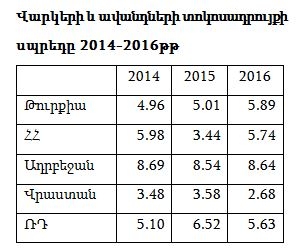

Առաջին գործոնը, որ պետք է դիտարկենք, դա վարկերի և ավանդների տոկոսադրույքների միջև տարբերույթունն է, ինչն էլ հանդիսանում է բանկերի շահույթի հիմնական աղբյուրը։ Չնայած դիտարկվող երկրների մեջ ՀՀ-ում 2015 և 2016թթ վարկավորման տոկոսադրույքը համեմատաբար բարձր է եղել, սակայն տոկոսադրույքի սպրեդով էականորեն չի առանձնացել դիտարկվող երկրների միջին մակարդակից՝ սպրեդի տեսանկյունից զբաղեցնելով 4-րդ հորիզոնականը։

Սպրեդի ամենացածր մակարդակը եղել է 2015 թվականին, ինչն էլ պայմանավորված է այդ տարի ավանդների բարձր տոկոսադրույքով։ Տոկոսադրույքի սպրդի ամենացածր մակարդակը դիտարկվող ողջ ժամանակահատվածի համար Վրաստանի բանկային համակարգն է ապահովել՝ 2,68-3,58 միջակայքում։ ՌԴ-ում չնայած 2014 և 2016 թվականներին վարկավորման տոկոսադրույքի համեմատաբար ցածր մակարդակին սպրեդի մակարդակը 5-ից բարձր է եղել։

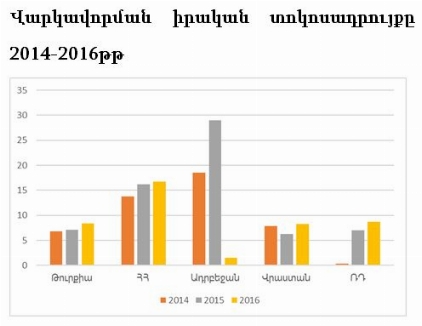

Տոկոսադրույքի մակարդակի գնահատման հաջորդ կարևորագույն ցուցիչը իրական տոկոսադրույքն է, որը վարկավորման տոկոսադրույքի և ինֆլիացիայի տարբերությունն է, որը ընդունված է հաշվարկել ՀՆԱ-ի դեֆլյատորի հիման վրա։

Այս ցուցանիշի մակարդակով ՀՀ-ում վարկերի տոկոսադրույքը համեմատաբար բարձր է և միայն զիջում է Ադրբեջանում նույն ցուցանիշի մակարդակին 2014 և 2015 թվականներին։ Ադրբեջանում նման ցուցանիշի պատճառը ՀՆԱ-ի դեֆլյատորով հաշվարկված ինֆլիացիայի զգալիորեն ցածր մակարդակն է՝ -8,9 տոկոս։ Ելնելով այս ցուցանիշից կարող ենք ասել, որ ՀՀ բանկերը իրական ավելի բարձր տոկոսադրույքով են վարկավորում տնտեսությանը քան դիտարկված երկրներում։ Սակայն ինֆլիացիան միակ ցուցանիշը չէ, որը բանկերը հաշվի են առնում տոկոսադրույքների մակարդակը սահմանելիս։

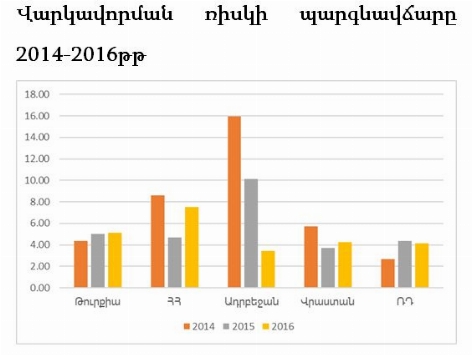

Այստեղ կարևոր է բանկի կողմից տնտեսության ռիսկի գնահատականը։ Այսինքն ռիսկի պարգևավճարը, որը բանկերն ակնկալում են տնտեսության վարկավորման ժամանակ։ Վերջինս հաշվարկվում է վարկավորման տոկոսադրույքի և ոչ ռիսկային տոկոսադրույքի, այսինքն կարճաժամկետ պետական պարտատոմսերի տոկոսադրույքի կամ շուկայում այլ ոչ ռիսկային ակտիվների տոկոսադրույքների տարբերությամբ։ Ռիսկի պարգևավճարի տեսանկյունից ՀՀ-ն երկրորդ հորիզոնականն է Ադրբեջանից հետո, որտեղ 2014թ եղել է պետական կարճաժամկետ պարտատոմսերի զգալի ցածր (1,89%), իսկ 2016-ին բարձր (12,96%) եկամտաբերություն։ ՀՀ-ում ռիսկի պարգևավճարի համեմատաբար ցածր մակարդակ միայն եղել է 2015թ-ին պայմանավորված պետական կարճաժամկետ պարտատոմսերի եկամտաբերության աճի պատճառով (12,9%)։ Այս ցուցանիշի գծով ՀՀ մակարդակը բնութագրում է բանկային համակարգի կողմից ՀՀ տնտեսության ռիսկի բարձր գնահատականը։ Ինչն էլ առավելապես պայմանավորում է վարկավորման տոկոսադրույքը։

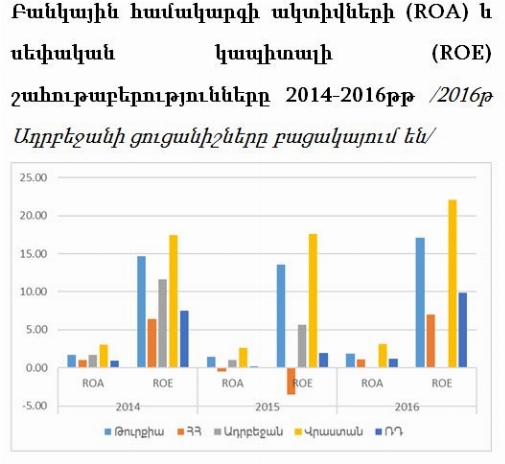

Բանկային համակարգի շահութաբերությունը վարկավորման տոկոսադրույքի գնահատման տեսանկյունից մեծ կարևորություն ունի, քանի որ հենց բանկրերի վարկավորման տոկոսադրույքն է շահույթի ձևավորման կարևորագույն գործոնը։

Այս ցուցանիշների տեսանկյունից ՀՀ բանկային համակարգը առաջատար դիրքերում չէ։ 2015թ-ին նույնիսկ այց ցուցանիշների գծով բացասական ցուցանիշ է գրանցվել։ Սակայն նույնիսկ 2016թ-ի առավել լավ ցուցանիշների պայմաններում բանկային համակարգի սեփական կապիտալի շահութաբերությունը վերջին հորիզոնականում է։ Հետևաբար կարող ենք ասել, որ վարկավորման տոկոսադրույքով երկրորդ հորիզոնականում գտնվող ՀՀ բանկային համակարգը իր շահութաբերությամբ վերջինն է։

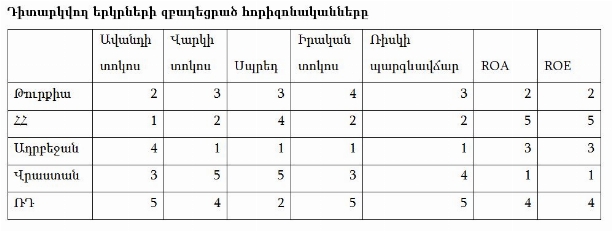

Ամփոփելով կարող ենք ասել, որ ՀՀ բանկային համակարգում չնայած վարկավորման բարձր տոկոսադրույքներին, որի ցուցանիշով ՀՀ-ն 2-րդ հորիզոնականում է, բարձր են նաև ավանդների տոկոսադրույքը, որի տեսանկյունից մեր բանկային համակարգը 1-ին հորիզոնականում է։ Սրանով պայմանավորված տոկոսադրույքների սպրեդը մեզ մոտ բավականին փոքր է (4-րդ հորիզոնական)։ Մյուս կողմից էլ ինֆլիացիայի համեմատաբար ցածր ցուցանիշի պատճառով իրական տոկոսադրույքը դիտարկված երկրների հեմամատությամբ 2-րդ հորիզոնականում է, սակայն բարձր է ՀՀ բանկային համակարգի կողմից տնտեսության ռիսկերի գնահատականը, ինչի պատճառով ռիսկի պարգևավճարի տեսանկյունից ՀՀ-ն 2-րդ հորիզոնականում է։ Նման պայմաններում բավականին ցածր է ՀՀ բանկային համակարգի ակտիվների և սեփական կապիտալի շահութաբերությունները, ինչի գծով ՀՀ բանկային համակարգը վերջին հորիզոնականն է զբաղեցրել։ Հետևաբար ամփոփելով նշենք, որ ՀՀ բանկային համակարգում վարկավորման տոկոսի մակարդակի բարձր լինելը հիմնականում պայմանավորված է ոչ թե բանկերի կողմից շահույթի բարձր ձգտումով, այլ տնտեսության ռիսկայնությամբ։ Հետևաբար ՀՀ ֆինանսական շուկայում վարկերի տոկոսադրույքների նվազեցման հիմնական գործոններ կարող են լինել ընդհանուր տնտեսական ռիսկերի նվազեցումը, բանկային համակարգի ներսում մրցակցության ուժեղացումը, ոչ բանկային ֆինանսական ինստիտուտների զարգացումը, ինչպես նաև ոլորտում արժեթղթավորման գործուն մեխանիզմների կիրառումը, ինչը թույլ կտա նաև ավելի երկար ժամկետով և ավելի ցածր տոկոսադրույքով միջոցների ներգրավում, կամ վերաֆինանսավորման մեխանիզմների միջոցով տոկոսադրույքների նվազեցում կատարել։

Հոկտեմբեր 2017թ