Հայաստանյան բանկերի շահութաբերությունն ու խոցելիությունը։ 2017թ-ի 4-րդ եռամսյակն ու տարին

Նարեկ Կարապետյան

ՀՊՏՀ «Ամբերդ» հետազոտական կենտրոնի

փորձագետ

Հայաստանյան բանկերի շահութաբերությունն ու խոցելիությունը։ 2017թ-ի 4-րդ եռամսյակն ու տարին

ՀՀ առևտրային բանկերը արդեն հրապարակել են 2017թ-ի 4-րդ եռամսյակի միջանկյալ ֆինանսական հաշվետվությունները, որտեղից փորձել ենք առանձնացնել բանկերի կայունությանը(խոցելիությանը) վերաբերող ամենակարևոր տեղեկատվությունը՝ լավագույնս արտացոլելու պատկերը դինամիկայում և համեմատության մեջ։ Վերջում ներկայացնում ենք բանկերի խոցելիության մեր գնահատականները՝ վարկանշային աղյուսակով։

Շահույթն ու շահութաբերությունը*

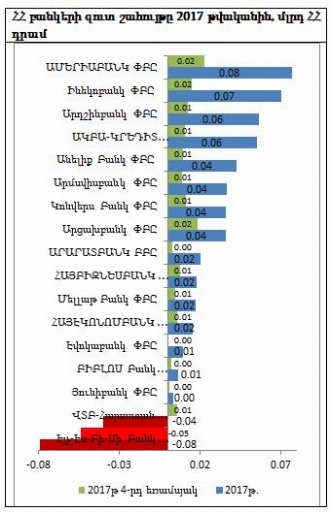

2017թ-ը ՀՀ 17 առևտրային բանկերից 15-ը փակել են շահույթով։ Ընդհանուր առմամբ, բանկային համակարգի զուտ շահույթը կազմել է 38.3 մլրդ դրամ, ընդ որում ցուցանիշն էականորեն նվազեցրել են վնասաբեր 2 բանկերը՝ միասին արձանագրելով 11.9 մլրդ դրամի վնաս։ Համակարգի շահույթը նախորդ տարվա նկատմամբ աճել է ավելի քան կրկնակի(2016թ-ին կազմել էր 18.3 մլրդ դրամ)։

Շահույթի մեծությամբ առաջատարը Ամերիաբանկն է՝ 7.69 մլրդ դրամով, սակայն վերջինիս շահույթից ավելի մեծ կորուստ է ունեցել Էյչ-Էս-Բի-Սի Հայաստան բանկը՝ 7.94 մլրդ դրամ։ Երկրորդ տեղում Ինեկոբանկն է՝ 7.02 մլրդ դրամով։

Մյուս վնասաբեր բանկը՝ ՎՏԲ-Հայաստանը, 2017թ-ի արդյունքներով արձանագրել է 3.97 մլրդ դրամի զուտ վնաս, ընդ որում՝ վնասաբերությունն էականորեն մեղմվել է 4-րդ եռամսյակում արձանագրված զարգացումների հաշվին, երբ բանկը վերջին 3 տարվա ընթացքում առաջին անգամ եռամսյակ է շահույթով փակել։

Բանկերի շահութաբերությունն էականորեն վերականգնվել է նախորդ տարվա նկատմամբ։ Եթե 2016թ-ի 4-րդ եռամսյակը թվով 5 բանկեր էին վնասով փակել, ապա 2017թ-ի նույն եռամսյակում վնասաբեր բանկերի թիվը կրճատվել է 1-ի։

Ամենամեծ շահութաբերություն ըստ ակտիվների արձանագրել է Արցախբանկը՝ 1.36 տոկոս, որին հաջորդում են Մելլաթ և Անելիք բանկերը։ Էյչ-Էս-Բի-Սի Հայաստան բանկի վնասաբերությունն ավելացել է՝ հասնելով 2.58 տոկոսի։ Սա վերջին տարիներին հայաստանյան բանկերի ամենամեծ կորուստն է ակտիվների նկատմամբ, որին հաջորդում է 2016թ-ի 4-րդ եռամսյակում «խրոնիկ վնասաբեր» ՎՏԲ Հայաստան բանկի 2.25 տոկոս կորուստը։

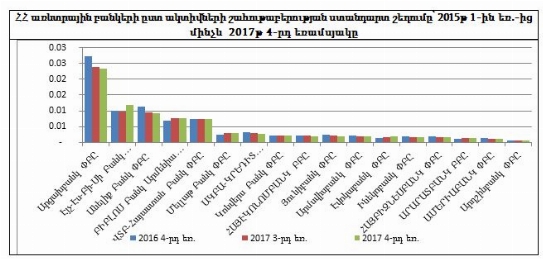

Շահութաբերության բացարձակ ցուցանիշից ոչ պակաս կարևոր է դրա կայունությունը ժամանակի մեջ՝ եթե ցանկանում ենք հասկանալ թե որքանով է բանկը կայուն տարբեր արտածին շոկերի նկատմամբ։ Այսպիսի գնահատական՝ ROA-ի տատանողականության տեսանկյունից, ներկայացված է ստորև բերված գծապատկերում։

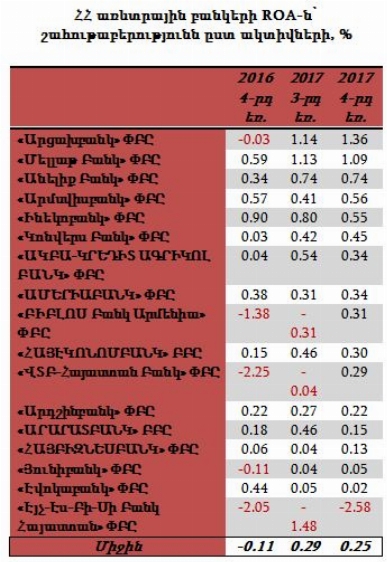

Ըստ մինչև 2017թ-ի 4-րդ եռամսյակը հասնող հաշվարկների, ամենակայուն շահութաբերությունն ունեցել է Արդշինբանկը, որին հաջորդում է Ամերիաբանկը: Սա սպասելի էր, հաշվի առնելով, որ վերջիններս ամենամեծ կապիտալն ունեցող բանկերն են։ Ամենատատանողականն են եղել Արցախբանկի ու Էյչ-Էս-Բի-Սի Հայաստանի ցուցանիշները, որոնց համար մեծ վնաս և համեմատաբար մեծ շահույթ բերող եռամսյակները հաջորդել են միմյանց։

Կապիտալացվածությունը

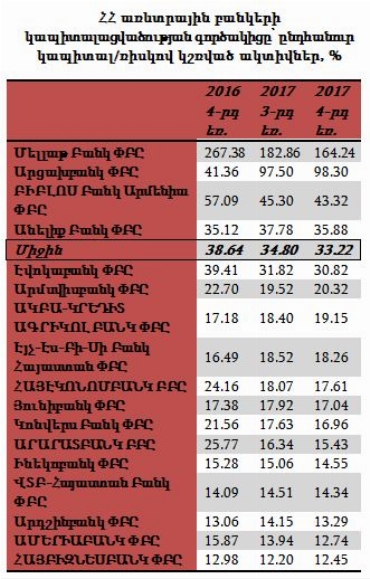

ՀՀ առևտրային բանկերի կապիտալացվածության միջին մակարդակը, ճիշտ է, նվազել է 2016թ-ի 4-րդ եռամսյակի նկատմամբ, սակայն դեռ մոտ 2.7 անգամ գերազանցում է ԿԲ-ի կողմից սահմանված նվազագույն շեմը(12%): Սա հատկապես պայմանավորված է 3 բանկերի՝ Մելլաթի, Արցախբանկի և Բիբլոս Արմենիա բանկերի «գերկապիտալացված» լինելու հանգամանով։

Վերջին տարիներին Կենտրոնական բանկի սահմանած շեմից առավելագույնը մինչև մոտ 1%-ային կետի հեռավորության վրա է գտնվում Հայբիզնեսբանկի կապիտալացվածության մակարդակը, իսկ 2017թ-ի 4-րդ եռամսյակում այս միջակայքում է հայտնվել նաև Ամերիաբանկի ցուցանիշը։

Խոցելիության գնահատական։ Վարկանշային աղյուսակ z-score **-ով

Այսպիսով, ունենալով 2017թ-ի 4-րդ եռամսյակում բանկերի կապիտալացվածության, շահութաբերության և շահութաբերության տատանողականության ցուցանիշները, ամփոփենք դրանք արտածին շոկերի նկատմամբ վերջիներիս խոցելիության գնահատականով։

ՀՀ առևտրային բանկերի վարկանշային աղյուսակ ըստ z-score-ի։ Բարձր հորիզոնականներում բարձր միավոր ստացած բանկերն են(ավելի կայուն շոկերի նկատմամբ՝ քիչ խոցելի), իսկ ցածր հորիզանականներում՝ ցածր միավոր և բարձր խոցելիության գնահատական ստացածները

Ինչպես կարելի է տեսնել աղյուսակից, «ամենակայուն» և «ամենախոցելի» վարկանիշները ստացած բանկերը նույնն են 2016թ-ի 4-րդ, 2017թ-ի 3-րդ և 4-րդ եռամսյակներում։ «Ամենակայունը» Մելլաթ բանկն է, ինչը պայմանավորված է վերջինիս խիստ բարձր կապիտալացվածությամբ, իսկ «ամենախոցելին»՝ Էյչ-Էս-Բի-Սի Հայաստանը՝ հիմնականում պայմանավորված պահի դրությամբ բացասական և ժամանակի մեջ բարձր տատանողական շահութաբերությամբ։ Նկատենք՝ վարկանշային աղյուսակում մեծ շարժեր տեղի չեն ունեցել։ Բացառությամբ Բիբլոս բանկի, որը զիջել է 4 հորիզոնականով, մյուսների ամենամեծ տեղաշարժը ընդամենը 2 հորիզոնականով է։

Հունվար, 2018թ

* Անհրաժեշտ է նկատի ունենալ, որ տարեկան շահույթի ցուցանիշները վերջնական չեն, քանի որ բանկերը դեռ չեն հրապարակել տարեկան ամփոփ, աուդիտ անցած հաշվետվությունները։

** Z-score-ի մեթոդաբանությանն ու հաշվարկման առանձնահատկություններին կարելի է ծանոթանալ մեր նախորդ վերլուծականում՝ «Ինչպե՞ս գնահատել ՀՀ բանկերի ռիսկայնությունը։ Վարկանշային աղյուսակ z-score-ի հիման վրա», հետևյալ հղմամբ։