ՀՀ անշարժ գույքի շուկան և տնտեսությունը։ «Չչափող բարոմետրը»

Նարեկ Կարապետյան

ՀՊՏՀ «Ամբերդ» հետազոտական կենտրոնի

փորձագետ

ՀՀ անշարժ գույքի շուկան և տնտեսությունը։ «Չչափող բարոմետրը»

Ինչու՞ է անշարժ գույքի շուկան կարևոր

Անշարժ գույքի շուկան տնտեսական չափազանց կարևոր դերակատար է։ Անշարժ գույքը, բացի հասարակության ամենակարևոր պահանջմունքներից մեկը բավարարելուց, տնտեսությունում հարստության հիմնական «պահուստարաններից» մեկն է։ Այսպես, զարգացող երկրներում ընդհանուր անշարժ գույքի շուկայական արժեքը սովորաբար բազմաթիվ անգամներ գերազանցում է ֆինանսական շուկաների կապիտալիզացիային և երկիր հոսող ներդրումների ծավալին։ Այն յուրօրինակ տնտեսական «էներգիայի» աղբյուր է. անշարժ գույքի նկատմամբ սեփականության իրավունքը կապիտալ ստեղծելու հիմնական «գործիքն» է՝ երբ այն դառնում է վարկի համար ապահովություն(գրավ), այս կերպ ազատելով, նյութականացնելով «ներսում» առկա տնտեսական էներգիա*։ Ի՞նչ ասել է «ստեղծել կապիտալ»։ Ընդամենը պետք է փորձել պատկերացնել, թե տնտեսության իրական հատվածում որքան ներդրումներ կարող է ապահովել երկրի անշարժ գույքը՝ եթե իհարկե այն բավարար իրացվելի է և ֆինանսական միջնորդները պատրաստ են ընդունել որպես գրավ։ Հենց այս հատկությունն է, որն անշարժ գույքի շուկայական գները կապի մեջ է դնում ֆինանսական համակարգի վիճակի և շուկաների ակտիվության հետ։ Անշարժ գույքի շուկան միևնույն ժամանակ կրում է իրական և ֆինանսական հատվածների զարգացումների ազդեցությունը, քանի որ այս շուկայում առաջարկն ու պահանջարկը կախված են երկրի տնտեսության և ֆինանսական համակարգի վիճակից։ Սովորաբար այս շուկայում գներն առաջնորդում են ֆինանսական և բիզնես ցիկլերը՝ որոշակի առումով դառնալով նաև տնտեսական բարոմետր և տալով շատ կարևոր ինֆորմացիա տնտեսության ապագա զարգացումների վերաբերյալ։

Հայաստանյան անշարժ գույքի շուկայի զարգացումները՝ ըստ պաշտոնական վիճակագրության։ Չփոխվող միջին գները

Ընդունելով այս շուկայի կարևորությունն ու ցուցանիշների ինֆորմատիվությունը, հարց է առաջանում՝ որքանո՞վ է նշված՝ տնտեսական բարոմետրի դերը հատուկ անշարժ գույքի շուկային Հայաստանում։

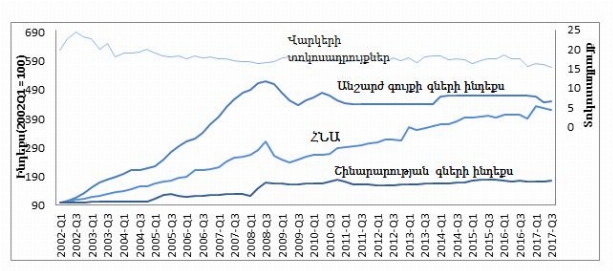

Հայաստանյան անշարժ գույքի շուկայի զարգացումների՝ միջին գների, կատարված գործարքների թվի, դրանց տարածական բաշխվածության և այլ բնութագրիչների վերաբերյալ տեղեկատվությունը հասանելի է ՀՀ ԿԱ անշարժ գույքի կադաստրի պետական կոմիտեի կայքում՝ ամսական և եռամսյակային տեղեկանքների տեսքով։ Այսպես օրինակ, 2017թ-ի 3-րդ եռամսյակում Երևանում բազմաբնակարան շենքերի բնակարանների 1մ2–ու արժեքը(ըստ տվյալ ժամանակահատվածում կնքված առուվաճառքի պայմանագրերի) կազմել է 261,900 դրամ։ Սա, դեռ, մեր վերլուծության տեսանկյունից ոչինչ չասող թիվ է։ Տնտեսական զարգացումների ֆոնին անշարժ գույքի շուկան ուսումնասիրելու համար պետք է նայել գների դինամիկային։ Իսկ այստեղ արդեն պատկերը խիստ ուշագրավ է դառնում։ 2002թ-ից մինչև 2008թ-ի 3-րդ եռամսյակ գները անընդհատ աճել են՝ 58,246 դրամից հասնելով ռեկորդային 302,700 դրամի։ Սա, ըստ էության, անշարժ գույքի շուկայում ձևավորված «փուչիկի» առաստաղն էր, որից հետո գներն ընկել և շուտով արդեն կայունացել են 250 – 260 հզ դրամի միջակայքում։ Սակայն ավելի ուշագրավ է այն, ինչ տեղի է ունեցել 2010թ-ից հետո։ Գինը սկսել է «ֆիքսվել» կոնկրետ մակարդակներում՝ չփոխվելով եռամսյակներ շարունակ։ Այսպես օրինակ՝ 2011թ-ի 4-րդ եռամսյակից մինչև 2013թ-ի 4-րդ եռամսյակ գինը ֆիքսված է եղել 257 հզ դրամի վրա՝ չփոխվելով անգամ 1 դրամով։ Այս հանգամանքը հստակ տեսանելի է ներքևում պատկերված գրաֆիկից, որտեղ բերված են նաև անշարժ գույքի գների ամենակարևոր հիմնարարները։

Երևանում անշարժ գույքի գների,հանրապետությունում շինարարության գների և սեզոնայնորեն հարթեցված անվանական ՀՆԱ-ի ինդեքսները(2002Q1=100) և երկարաժամկետ վարկերի տոկոսադրույքները

Աղբյուր՝ ՀՀ ԿԱ առընթեր անշարժ գույքի կադաստրի պետական կոմիտե, ՀՀ ԱՎԾ, ՀՀ ԿԲ և հեղինակի հաշվարկներ

Ինչպե՞ս են կապված հայաստանյան անշարժ գույքի գները հիմնարարներին

Ինչպես տեսնում ենք, մինչև 2009 թվականը անշարժ գույքի գները որոշակի կապվածության են մեջ են եղել բերված ցուցանիշների հետ։ Անշարժ գույքի գների կտրուկ աճը զուգորդվել է ՀՆԱ-ի, և հետևաբար՝ բնակչության եկամուտների աճով, վարկերի տոկոսադրույքների նվազմամբ և շինարարության գների աճով։ Սակայն 2010թ-ից հետո կապերը կարծես թե խզվել են. անշարժ գույքի գները չեն արձագանքել տնտեսական աճի տեմպերի փոփոխություններին, վարկերի տոկոսադրույքներին ու հիպոթեքի հասանելիության և ի դեպ՝ ծավալների բազմապատիկ աճին։ Որոշ չափով տրամաբանական է անշարժ գույքի գների դինամիկան շինարարության գների ֆոնին, որը նույնպես՝ 2010թ-ից գրեթե նույն մակարդակում է։ Այնուամենայնիվ նույնիսկ այս դեպքում կարծում եմ, որ շուկայական գները չեն կարող ամբողջությամբ պայմանավորվել միայն առաջարկի գործոնով, այսինքն՝ շինարարության գներով. դրանք պետք է որ արձագանքեին նաև պահանջարկի փոփոխություններին։ Դեռ ավելին՝ անշարժ գույքի շուկան իր բնույթով սպեկուլյատիվ է, և սովորաբար գներն այստեղ ավելի տատանողական են, քան մակրոտնտեսական փոփոխականները**։

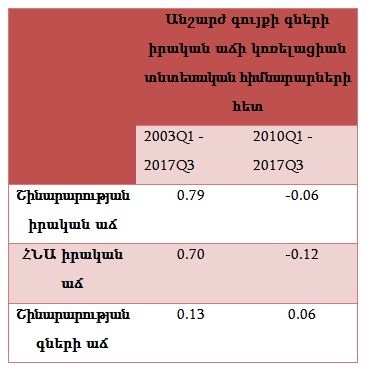

Վերլուծությունն ավելի ամբողջական դարձնելու համար դիտարկենք նաև նշված փոփոխականների կոռելացիոն կապերը՝ ըստ ժամանակահատվածների։

2003-2017 թթ ընդգրկող ժամանակահատվածում անշարժ գույքի գների իրական աճն էականորեն կոռելացված է եղել շինարարության և ՀՆԱ-ի ծավալների իրական աճերի հետ։ Սակայն երբ ուսումնասիրում ենք ցուցանիշները 2010թ-ից ի վեր, դիտված կապերը ամբողջությամբ վերանում են։

Փաստորեն՝ 2010թ-ից հետո անշարժ գույքի գների վերաբերյալ առկա պաշտոնական վիճակագրությունը չի ենթարկվում որևէ ողջամիտ տրամաբանության, և կարծում եմ՝ այն ամբողջությամբ չի արտացոլում շուկայի զարգացումների իրական պատկերը։

Ինչպե՞ս լուծել խնդիրը

Անշարժ գույքի շուկայի վիճակի վերաբերյալ լիարժեքորեն հավաստի, օպերատիվ և պարբերական տեղեկատվություն անհրաժեշտ է բավականին լայն շրջանակի սուբյեկտների։ Նախ՝ այն խիստ օգտակար կլինի բանկերի համար, ովքեր սեփական հաշվեկշռում առկա գրավի շուկայական արժեքը գնահատելու և ռիսկերն արդյունավետ կառավարելու ավելի լայն հնարավորություն կունենան։ Այսպիսի տեղեկատվությունը օգտակար կլինի մակրոտնտեսական վերլուծություններ իրականացնող և քաղաքականություն մշակող մարմինների համար, որոնք կարող են այն օգտագործել որպես մակրոտնտեսական փոփոխականներին առաջանցիկ ինդիկատոր՝ կանխատեսումների իրականացնելիս։ Եվ վերջապես՝ անշարժ գույքի շուկայի վիճակի վերաբերյալ տեղեկատվություն անհրաժեշտ է հենց այս շուկայի մասնակիցներին։

Եվ ուրեմն ինչպե՞ս հավաքագրել և գեներացնել շուկայի վիճակի վերաբերյալ այնպիսի տեղեկատվություն, որն առավելագույնս կարտացոլի իրական պատկերը, կլինի օպերատիվ և օգտակար տարբեր սուբյեկտների համար։ Միջազգային փորձը հուշում է, որ առանձին շուկայի կամ ամբողջ տնտեսության ընթացիկ զարգացումների վերաբերյալ տնտեսական ինդիկատոր մշակելու արդյունավետ միջոց են կոնկրետ շուկայի մասնակիցներին կատարվող հարցումներն ու դրանց ագրեգացումները։ Այսպես, ISM ինստիտուտը գեներացնում և ամսական պարբերականությամբ հրապարակում է PMI(Purchasing Managers') ինդեքսը, որը 30 երկրների տնտեսությունների արդյունաբերության ոլորտի զարգացումների լավագույն ինդիկատորներից է, և որին աչալուրջ կերպով հետևում են ֆինանսական շուկաների մասնակիցներն ու մակրոտնտեսական քաղաքականություն մշակողները։ Նույն տրամաբանությամբ՝ ԱՄՆ-ում մշակվում է NAHB/Wells Fargo Housing Market Index-ը, որն անշարժ գույքի շուկայի ընթացիկ վիճակի և հեռանկարների կարևոր ինդիկատոր է։ Դրա կառուցման համար շուկայի մասնակիցների(կառուցապատողների, գործակալների և այլն) շրջանում հարցում են իրականացնում՝ անշարժ գույքի շուկան բարելավվել է, նույնն է մնացել թե՞ վատթարացել է։

Ամփոփելով ևս մեկ անգամ ցանկանում եմ շեշտել՝ անշարժ գույքի շուկայի գների վիճակագրությունը անկատար է, և այս բացն անհրաժեշտ է լրացնել։ Դրա առաջին տարբերակը պետական վիճակագրության մեթոդաբանության վերանայումն է, իսկ երկրորդը՝ շուկայի մասնակիցների գնահատումների վրա հիմնվող ինդեքսի մշակումը, ինչը կարող է իրականացվել ինչպես պետական, այնպես էլ այս ոլորտում մասնագիտացող անկախ կենտրոնների կողմից։

Հունվար, 2018թ

* Անշարժ գույքի նկատմամբ սեփականության իրավունքի՝ կապիտալ ստեղծող և տնտեսական էներգիայի աղբյուր լինելու հատկություններին առավել մանրամասն կարելի է ծանոթանալ պերուացի տնտեսագետ Էրնանդո դե Սոտոյի «Կապիտալի հանելուկը» գրքում (Загадка капитала. Почему капитализм торжествует на Западе и терпит поражение во всем остальном мире, Эрнандо де Сото, 2000):