Պետական պարտքի հարցականները․ ե՞րբ անհանգստանալ պարտքի բեռից

Նարեկ Կարապետյան

ՀՊՏՀ «Ամբերդ» հետազոտական կենտրոնի

հրավիրյալ փորձագետ

Պետական պարտքի հարցականները․ ե՞րբ անհանգստանալ պարտքի բեռից

Մեր վերլուծականներից մեկում արդեն նշել ենք, որ պետական պարտքի աճը դրա ռիսկայնությունը բարձրացնող առանցքային գործոնն է։ Բայց արդյո՞ք միշտ պետք է անհանգստանալ պարտքի բեռի աճից։ Ինչպե՞ս է ստացվում, որ որոշ երկրներ կարողանում են ապրել և զարգանալ երկրի ՀՆԱ ծավալին մոտ կամ նույնիսկ գերազանցող պետական պարտքով, իսկ մյուսները սպասարկման բարդություններ են ունենում անհամեմատ ցածր բեռի պայմաններում: Սա, անշուշտ, տնտեսագետներին տրվող հեշտ հարցերից չէ, և այս վերլուծական ակնարկով չենք հավակնում պատասխանել դրան։ Փոխարենը կփորձենք տալ «բանալիներ», որոնց լույսի տակ ընթերցողը կկարողանա մոտենալ այս հարցի պատասխանին, ինչպես նաև նայել հայաստանյան իրականությանը։

Երբ պետական պարտքի աճը «գուցե անհանգստացնող չէ»։ Բլանշարը և պարտքի կուտակման բանաձևը

Պետական պարտքի վերաբերյալ վերլուծություններ անելիս կարևոր է հասկանալ, թե պարտք ձևավորող գործոններից յուրաքանչյուրը ինչպես է ազդում դրա դինամիկայի վրա։ Դրա համար պարտքի դինամիկան տրոհվում է կոմպոնենտների՝ պարտքի կուտակման բանաձևի օգնությամբ (նշենք, որ այստեղ «պարտք» ասելով անմիջապես պատկերացնում ենք պարտքի բեռը բնութագրող պարտք/ՀՆԱ հարաբերակցությունը)։ Այդ բանաձևում պետական պարտքը ձևավորվում է պետական բյուջեի դեֆիցիտներից, ու դրա վրա ազդում է նաև համախառն ներքին արդյունքի աճի տեմպը։ Առանձնացվում է պարտքի տոկոսադրույքը, քանի որ բյուջեի դեֆիցիտը ներկայացվում է «առաջնային» տեսքով, այսինքն դրանից հանվում են պարտքի տոկոսավճարները։ Այս գործոնները հաշվի առնելով` պարտքի կուտակման բանաձևը ունենում է հետևյալ տեսքը․

Այս պարզ բանաձևը իրականում կարևոր եզրահանգումների հիմք կարող է դառնալ։ Դժվար չէ նկատել, որ պարտքի դինամիկայում որոշիչ դեր ունի r-g բաղադրիչը։ Եթե այն բացասական է, ապա զրոյական առաջնային դեֆիցիտի դեպքում պարտքը ավտոմատ նվազող է։ Այսինքն, երբ տնտեսական աճի տեմպն ավելի բարձր է քան պարտքի իրական տոկոսադրույքը (կամ երկուսն էլ արտահայտված են անվանական մեծություններով), կառավարությունը կարող է ունենալ նվազող պարտք/ՀՆԱ հարաբերակցություն, եթե ապահովի բյուջեի զրոյական առաջնային դեֆիցիտ։

Եթե կառավարությանը հաջողվել կամ բախտ է վիճակվել հայտնվել նման բարենպաստ պայմաններում, պե՞տք է արդյոք մտածել պարտքը նվազեցնելու մասին։ Այս հարցը քննարկում է Օլիվիեր Բլանշարը*՝ իր ուշագրավ բաց դասախոսությունում։ Քննարկման առանցքը հետևյալն է։ Հարցը, որը տանջում է այսօր շատ շատերին այն է, թե պե՞տք է արդյոք անհանգստանալ ԱՄՆ-ի, ԵՄ-ի կամ Ճապոնիայի բարձր պետական պարտքերի պատճառով։ Պե՞տք է այս երկրներին մտածել պարտքը նվազեցնելու մասին, թե՞ ոչ։ Ու դժվար չէ կռահել, թե որտեղ է պետք փնտրել պատասխանը․ ինչպիսի՞ն է պարտքի տոկոսադրույքը, և ինչպիսի՞ն է տնտեսական աճը այդ երկրներում։

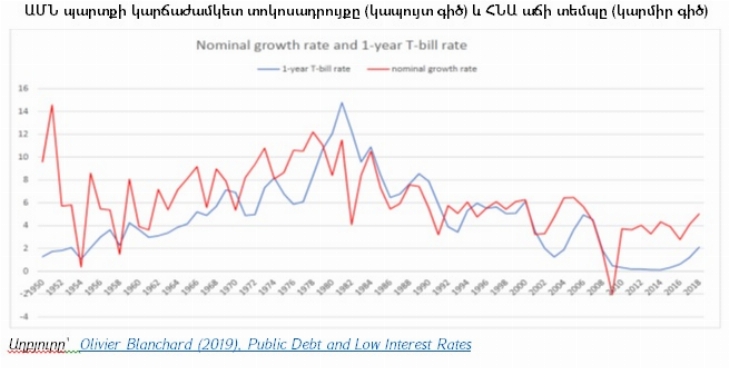

Ինչպիսի՞ն են դրանք ԱՄՆ-ում։ Ներքոբերյալ գծապատկերը ցույց է տալիս, որ 1 տարի ժամկետայնությամբ պետական պարտատոմսերի տոկոսադրույքը մեծամասամբ ցածր է եղել, և հատկապես այժմ էլ զգալի չափով ցածր է ՀՆԱ աճի տեմպից։

Պատկերը, իհարկե, այսքան լավատեսական չի թվա, եթե նայենք երկարաժամկետ պարտատոմսերի տոկոսադրույքներին, սակայն միևնույն է՝ իրավիճակը մեծամասամբ բարենպաստ է մնում։ Այն էլ ավելի բարենպաստ է Գերմանիայի և Ճապոնիայի համար, որտեղ երկարաժամկետ պետական պարտքի տոկոսադրույքները ներկայումս բացասական են։

Այդ դեպքում ի՞նչու պետք է այդ երկրները մտածեն պարտքը նվազեցնելու մասին։ Եթե ապագան նման լինի անցյալին, կառավարությունը կարող է որևէ պահի բյուջեի առաջնային դեֆիցիտը զրոյացնել, և քանի որ տնտեսությունն ավելի արագ է աճում քան տոկոսավճարները դառնում են նոր պարտք, պարտքի բեռը ինքնուրույն կնվազի։ Այդ դեպքում էլ կառավարությունը չունի պարտքի հետ կապված որևէ սահմանափակում, և ըստ Բլանշարի, պարտքի աճը «գուցե մտահոգիչ չէ»․․․

Երբ սկսում են անհանգստանալ պարտքից

Բլանշարի հոդվածում հարցը պոզիտիվ տեսանկյունից էր քննարկվում։ Իսկ երկու այլ, ոչ պակաս հեղինակավոր տնտեսագետներ Կարմեն Ռեյնհարթը և Քեննեթ Ռոգոֆֆը իրենց տարբեր հոդվածներում խոսում են այն մասին, որ երկրները ինչ-որ սահմանից սկսում են «չհանդուրժել» պետական պարտքը։ Ըստ նրանց իրականացրած վերլուծությունների՝ զարգացած և զարգացող երկրները սկսում են «տուգանել» իրենց տնտեսական աճը պարտքի բարձր բեռի պատճառով պետական պարտք/ՀՆԱ 90 տոկոս մակարդակից հետո, իսկ զարգացող երկրներն արդեն համախառն արտաքին պարտք/ՀՆԱ 60 տոկոս սահմանագծից վեր։

Ինչո՞վ է սա պայմանավորված։ Առանցքային պատճառն այն է, որ պարտքի ինչ-որ սահմանագծից այն կողմ կառավարությունը սկսում է կորցնել վստահությունը ներդրողների առաջ, ինչը հանգեցնում է տոկոսադրույքների կտրուկ աճի։ Սակայն ե՞րբ դա կպատահի․ պարտքի 90%, 60%, թե՞ ավելի ցածր մակարդակներում։ Նշված հեղինակները առանձնացնում են «պարտք չհանդուրժող» երկրներ, որոնք դեֆոլտի առաջ են կանգնել նույնիսկ 15-20 տոկոսի պայմաններում։ Դրանց պարագայում դա բացատրվում է պատմության ընթացքում արձագանագրված դեֆոլտների դեպքերով և բարձր ինֆլյացիայով։ Պարտք չհանդուրժող երկրների օրինակներ են Արգենտինան, Բրազիլիան, Թուրքիան, Մեքսիկան, Կոլումբիան և այլն։

Հայաստանի վերաբերյալ

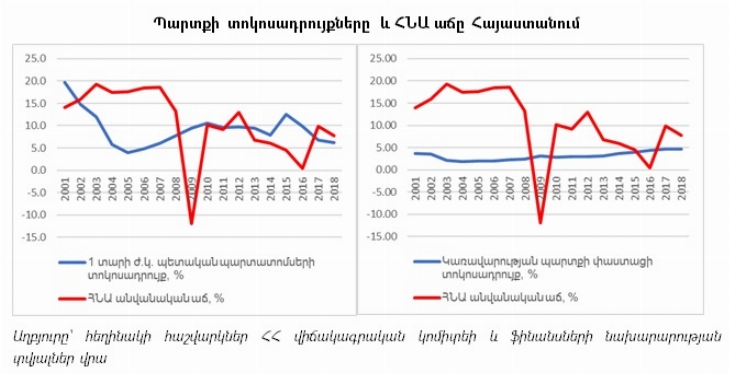

Ի՞նչ է ասում մասնագիտական գրականության վերը կատարված փոքր էքսկուրսը մեր ներկա իրականության մասին։ Նախ ասում է, որ պետք է նայել տնտեսական աճին և տոկոսադրույքին՝ հասկանալու համար, թե պարտքը ինքնին ինչպիսի վարքագիծ ունի առանց քաղաքականության փոփոխությունների։ Ներքևում բերված գծապատկերներում փորձում ենք պատասխանել այս հարցին՝ Հայաստանի ՀՆԱ աճը համեմատելով պարտքի շուկայական և փաստացի տոկոսադրույքների հետ։ Այստեղ կարևոր են երկուսն էլ, քանի որ պարտքում արտոնյալ վարկերի մեծ կշռի շնորհիվ փաստացի տոկոսադրույքը էականորեն ցածր է եղել շուկայականից։ Սակայն զարգացումները ցույց են տալիս, որ շուկայական պայմաններով գործիքների կշիռը աստիճանաբար մեծանում է, ինչը նշանակում է, որ հեռանկարում պարտքի տոկոսադրույքի վերաբերյալ ենթադրությունների ժամանակ աստիճանաբար պետք է կարևորել շուկայական պարտքի ցուցանիշները։

2001-2018թթ ընդգրկող տվյալներով ՀՆԱ անվանական միջին աճը կազմել է 10.6, պարտքի միջին շուկայական տոկոսադրույքը 9.3, իսկ փաստացին՝ 3.1 տոկոս։ Այսինքն՝ ՀՆԱ աճը գերազանցել է նույնիսկ շուկայական տոկոսադրույքներին։ 18 տարիներից 10-ում ՀՆԱ աճը ավելի բարձր է եղել պարտքի շուկայական, և 16-ում՝ փաստացի տոկոսադրույքներից։

Այսինքն՝ պատմական օրինաչափությունների տարածումը ապագայի վրա փաստում է, որ առաջնային զրոյական պակասուրդի պահպանման պարագայում պարտքը նվազող միտում կունենա։

Սակայն արդյո՞ք սա նշանակում է, որ պետք չէ անհանգստանալ պարտքի բեռի աճից։ Եթե այո, ապա մինչև ո՞ր մակարդակը․ 90 տոկոս, ինչպես հայտնաբերված ընդհանուր օրինաչափությունն է, 60, թե՞ ավելի ցածր։ 2018թ-ին ՀՀ կառավարության պարտքը կազմել է ՀՆԱ 51.4 տոկոսը: Սա անվտա՞նգ մակարդակ է, թե՞ ոչ։ Այս հարցերին, անշուշտ, անհնար է միանշանակ պատասխանել, սակայն կան մեթոդներ, որոնք կարող են մոտեցնել դրա պատասխանին։ Դրանք, մեր կարծիքով, մշտապես պետք է գտնվեն փորձագիտական դաշտի ուշադրության կենտրոնում՝ նպաստելու պետական պարտքի և դրա կայունության հարցերի վերաբերյալ հասարակության մոտ առկա անորոշությունների նվազեցմանը։

Մայիս, 2019թ

*Օլիվիեր Բլանշարը (Olivier Blanchard) աշխարհի ամենաազդեցիկ տնտեսագետներից է, ով մասնագիտացած է հատկապես հարկաբյուջետային քաղաքականության հարցերի շուրջ: 2008-2015թթ եղել է Արժույթի միջազգային հիմնադրամի գլխավոր տնտեսագետը։

**Վերլուծական ակնարկում հղում է տրվել հետևյալ հոդվածներին․ O․ Blanchard (2019). Public Debt and Low Interest Rates, C․ Reinhart, K․ Rogoff, M. Savastano (2003). Debt Intolerance, C․ Reinhart, K․ Rogoff (2011). Growth in a Time of Debt, A. Turner (2019). What if Zero Interest Rates Are the New Normal?: