Ինչ է սպասում ֆինանսական շուկաներում տոկոսադրույքներին 2019 թվականին

Էդգար Աղաբեկյան

տ.գ.թ., դոցենտ, ՀՊՏՀ Ամբերդ

հետազոտական կենտրոնի փորձագետ

Ինչ է սպասում ֆինանսական շուկաներում տոկոսադրույքներին 2019 թվականին

Ֆինանսական շուկաներում շատ կարևոր դեր ունեն սպասումները, որոնք իրենց ուղղակի և անուղղակի ազդեցությունն են ունենում հետագա զարգացման միտումների վրա։ Հետևաբար շատ կարևոր է հասկանալ, թե ինչ զարգացումներ են սպասվում ՀՀ ֆինանսական շուկայի տոկոսադրույքների դեպքում 2019թ-ին։ Այս առումով պետք է փորձ անել դիտարկել դրանց դինամիկան 2018թ-ին, ինչպես նաև տոկոսադրույքների վրա ազդող գործոնները ըստ տնտեսության հատվածների՝ հանրային ֆինանսներ, ֆինանսական հատված, իրական հատված և արտաքին հատված:

Պետական պարտատոմսերի շուկա

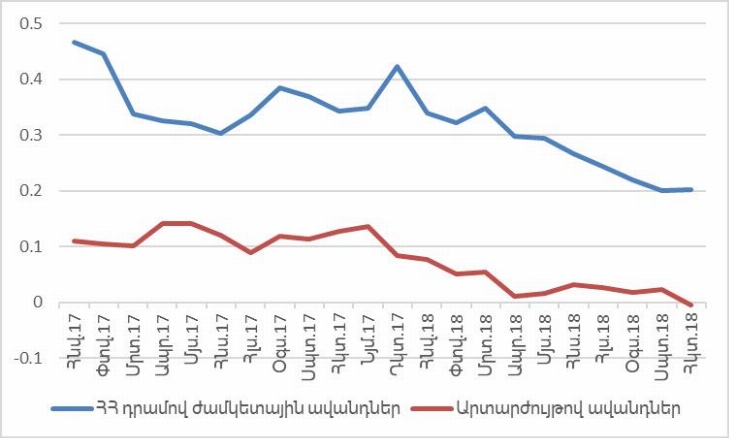

Նախ տոկոսադրույքների միտման մասին պատկերացում կազմելու համար հետաքրքրական է դիտարկել պետական պարտատոմսերի շուկաներում տարբեր ժակետայնության պարտոմսերի մինչև մարման եկամտաբերության աճի տեմպերը։ Առանց բացառության բոլոր ժամկետայնության պարտատոմսերի եկամտաբերությունների աճի տեմպերը գնալով մեծանում են։ Այսպես օրինակ 10 տարեկան պարտատոմսերի մինչև մարում եկամտաբերությունը 2016 թվականի վերջին կազմել է 11,85%[1], 2017 թվականի վերջին նվազել է ու հասել ՝ 10,06%, իսկ 2018 թվականի հուլիսին այն արդեն կազմում էր 9,55%: 2018 թվականի դեկտեմբերի 21-ի դրությամբ այն 9,6 % է կազմել։ Գծապատկերում երեևում է, որ եկամտաբերության նվազման տեմպերը 2017թ մայիսից հետո սկսել են կրճատվել, իսկ 2018թ վերջին, 1, 3 և 5 տարեկան պարտատոմսերի եկամտաբերության աճի տեմպերը արդեն դրական տիրույթում են։

Գծապատկեր 2․ 1, 3, 5, 10 և 30 տարի մարման ժամկետայնությամբ պետական պարտատոմսերի եկամտաբերությունների աճի տեմպերը

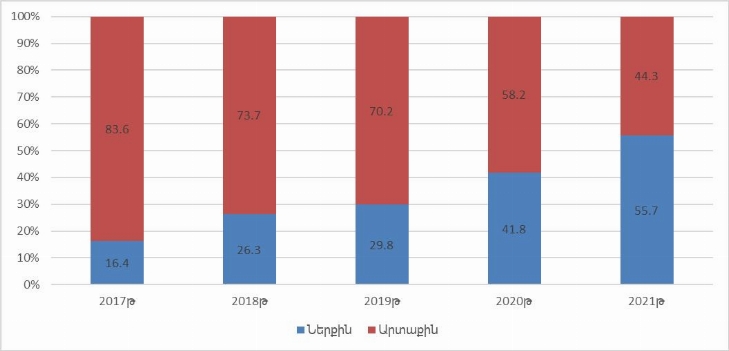

Հանրային ֆինանսներ. պարտքի կառավարում

ՀՀ ֆինանսների նախարարությունը իր պետական պարտքի կառավարման ռազմավարության շրջանակներում նախատեսում է պետական պարտքի կառուցվածքի էական փոփխություն իրականացնել։ Փոփոխությունը ենթադրում է, որ դիֆիցիտի ֆինանսավորման աղբյուրներում 2021 թվականին արդեն պետք է գերակշռեն ներքին աղբյուրները։

Գծապատկեր 1․ Պետական Ներքին և արտաքին փոխառու զուտ միջոցների հաշվին պակասուրդի ֆինանսավորման կառուցվածքը 2017-2021թթ. /տոկոսներով/[1]

Կառուցվածքային փոփխությունների արդյունքում 2021 թվականին 2017 թվականին 16,4 տոկոսից ներքին աղբյուրները պետք է կազմեն 55,7 տոկոս։ 2019 թվականին նախատեսվում է 70 մլրդ դարձնել պետական պարտատոմսերի զուտ տեղաբաշխման ծավալները։ Արդյունքում նշված փոփխությունները էականորեն կարող են ազդել պետական պարտատոմսերի եկամտաբերությունների վրա, եթե թողարկման ծավալների մեծացումը չզուգորդվի ֆինանսական շուկաներում պահանջարկի ավելի մեծ աճով։

Բանկային հատված

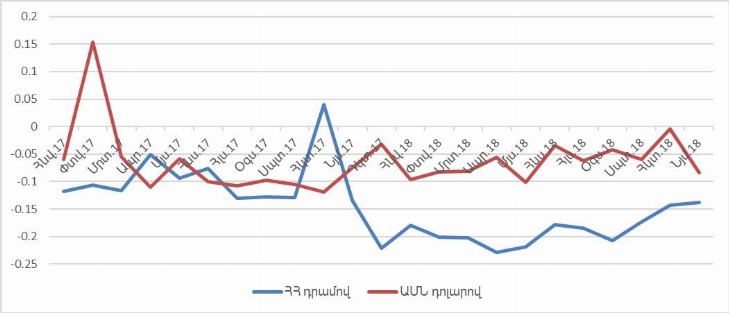

Բանկերի կողմից ներգրաված ավանդների տոկոսադրույքների աճի տեմպերը նույնպես ակնհայտորեն ավելանում են, ասինքն ավանդների եկամտաբերությունները գնալով աճում են։ Օրինակ 1 տարուց ավել ժամկետայնության դրամային ավանդների եկամտաբերությունը 2017թ դեկտեմբերից հետո 2018թ նոյեմբերին նվազել է 0,16 տոկոսային կետով, սակայն, ընդհանուր նվազման միտումը գնալով դանդաղում է, փոխարկվելով աճի։

Գծապատկեր 3․ Դրամով և դոլարով մեկ տարուց ավել ժամկետայնությամբ ավանդների եկամտաբերությունների աճի տեմպերը

Ընդ որում տոկոսադրույքների այդ ավելացումն ըստ էության զուգորդվում է ավանդների ծավալների աճի տեմպերի նվազմամբ։ Նվազում են ինչպես դրամով, այնպես էլ արտարժույթով ավանդների աճի տեմպերը, ինչը նշանակում է, որ բանկերը սկսում են ավելի քիչ միջոցներ ներգրավել ավանդների տեսքով։

Գծապատկեր 4․ Բանկերի կողմից ներգրաված ավանդների ծավալների աճի տեմպերը

Վարկերի դեպքում պատկերը մի փոքր այլ է։ Սովորաբար վարկերի տոկոսադրույքները ավելի ուշ են արձագանքում շուկայում տոկոսադրույքների փոփոխություններին։ Բացի այդ ՀՀ ԿԲ կողմից վարկերի փաստացի տոկոսադրույքների սահմանափակումը 2018թ վերջին ըստ էության բերել է դրանց ընդհանուր տոկոսադրույքների նվազման։

Գծապատկեր 5․ 1 տարուց ավել ժամկետայնությամբ վարկերի եկամտաբերությունների աճի տեմպերը

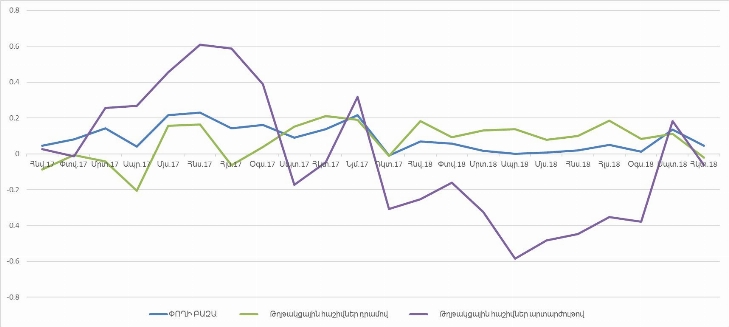

Փողի բազայի փոփոխությունը էականորեն արձագանքում է հիմնականում առևտրային բաների ՀՀ դրամով թղթակցային հաշիվներում եղած միջոցների մեծության փոխությանը։ Այս առումով արտարժույթով միջոցների նվազումը 2018թ ապրիլից հետո գնալով փոխակերպվել է աճի տեմպի։ Դրամային միջոցների մնացորդները այս առումով զգալի ու կտրուկ փոփոխություններ չեն կրել։ Հետևաբար փողի բազայի աճի տեմպերի էական միտումներ ըստ էության չկան։

Գծապատկեր 6․ Փողի բազայի աճի տեմպը

Իրական հատված. տնտեսական աճ և գնաճ

Մակրոտնտեսական ցուցանիշների հետ կապված սպասումները 2019թվականի համար ըստ ըստ էության չափավոր են և էական զարգացումներ չեն սպասվում։ 2019թ տնտեսական աճի ցուցանիշի սպասումները 4,9-5 %-ի սահմաններում են[1]։ Սպառման և ներդրումների հարաբերական աճի էական փոփխություններ չեն սպասվում։ 2019թ համար սպառում/ՀՆԱ հարաբերակցությունը 88,7 % է կանխատեսվել, ինչը նախորդ տարիներից մինչև 2 տոկոսային կետով է տարբերվում։ Ներդրումների մակարդակը 23,6% է կանխատեսվում, ինչը ըստ էության նախորդտարվա կանխատեսումից չի տարբերվում։ Ընթացիկ հաշիվ ՀՆԱ հարաբերակցությունը -3,7 ի շրջանակներում է։ Հետևաբար կարող ենք ասել, որ մակրոտնտեսական զարգացումներում էական կտրուկ փոփխությունների սպասումներ չկան, ինչը նշանակում է, որ մակրոտնտեսական հատվածը էականորեն չի ազդի շուկայում տոկոսադրույքների վրա։

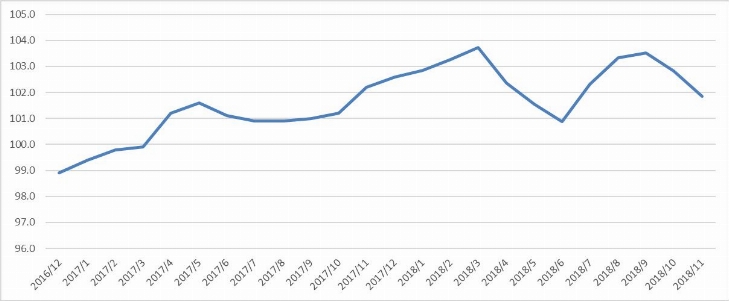

Սպառողական գներր ինդեքսի փոփխությունը նախորդ տարվա նույն ամսվա նկատմամբ էական մեծ տատոնումներ չի արձանագրում։ Բացի այդ այն 2018թ սեպտեմբերից հետո նվազման միտում ունի։

Գծապատկեր 7․ Սպառողական գների ինդեքսի փոփխությունը/նախորդ տարվա նույն ամսվա նկատմամբ/

Հետագա տարիներին եկամտաբերությունների աճի վրա էական ազդեցություն կարող էր ունենալ գնաճի մակարդակը։ Սակայն ԿԲ կանխատեսումներով[1] գնաճի ընդհանուր տեմպը վերահսկելի շրջանակներում է, գտնվում է ԿԲ նպատակային ցուցանիշի շրջանակներում։ ԿԲ կողմից գնաճը 2019թ համար 2,8 % է կանխատեսվում։ Գնաճի միջին մակարդակի կանխատեսումը կառավարության կողմից 2019թ համար նույնպես չափավոր է, կանխատեսվել է 3,5%, իսկ 12-ամսյա գնաճը՝ 3,1% է։ ԿԲ կողմից խթանող համարվող տոկոսադրույքների ներկա մակարդակը ԿԲ-ն միտված է ավելի դանդաղ տեմպերով փոփոխել։ Հետևաբար տոկոսադրույքների փոփխության էական սպասումներ ԿԲ կողմից շուկային դեռևս չեն հաղորդվում։

2014 թվականից հետո արտարժույթի շուկայում էական կտրուկ տատանումներ չեն գրանցվել։ Դրամի փոխարժեքը էական ազդեցություններ չկրեց նաև քաղաքական իրադարձությունների լարված պայմաններում։ Այս առումով՝ արտաքին պետական պարտքի աստիճանական փոխարկումը ներքինի իր մեջ դրամի փոխարժեքի վրա ազդեցության ռիսկեր է պարունակում, ինչը եթե զուգորդվի արտաքին շուկաներից ճնշումերի հետ կարող է էական լինել և ազդեցություն ունենալ նաև դրամավարկային քաղաքականության վրա։

Արտաքին հատված. միջազգային ֆինանսական շուկաներ

2018 թվականից սկսած միջազգային ապրանքային և ֆինանսական շուկաներում գործընթացները հետաքրքիր միտումներ ունեն, որոնք իրենց մեջ որոշակի ռսկեր են պարունակում։ Նախ՝ ԱՄՆ ֆեդերալ ռեզերվային համակարգի կողմից տոկոսադրույքների բարձրացումը, զարգացող մի շարք շուկաներում ճգնաժամային միտումները իրենց ազդեցությունը կարող է ունենալ տոկոսադրույքների բարձրացման վրա։ Միջազգային ապրանքային շուկաներում պայմանավորված համաշխարհային տնտեսական զարգացման տեմպերի դանդաղեցմամբ, ինչպես նաև սպեկուլյատիվ որոշ գործոններով պայմանավորված զգալի անկում են ապրել նավթի և պղձի գները։ Նավթի գինը Brent տեսակի համար 2018թ հոկտեմբերի 87 դոլարից հետո դեկտեմբերի վերջին արդեն 50 դոլարից պակաս դարձավ։ Նավթի գների անկումը, ինչպես ցույց տվեց 2014 թվականի փորձը, իր մեջ ՀՀ տնտեսության համար էական ռիսկեր է պարունակում։ Ռիսկերը կապված են ինչպես տրանսֆերտների ծավալի փոփխության, այնպես էլ ՌԴ ռուբլու կուրսի փոփոխության հետ։ Պղնձի միջազգային գների անկումը մեկ տարվա ընթացքում 17.2%-ով և այդ միտման շարունակումը անշուշտ իր ազդեցությունը կունենա ՀՀ տնտեսական զարգացման վրա։

Արդյունքում ամփոփելով կատարված դիտարկումները կարող ենք նշել, որ․

· ՀՀ մակրոտնտեսական միջավայրի, ԿԲ դրամավարկային քաղաքականության և արտաքին հատվածում տեղի ունեցող զարգացումների շարունակման և ոչ կտրուկ փոփոխությունների պայմաններում ֆինանսական շուկայում տոկոսադրույքների աճի միտումները կարող են պահպանվել,

· Տոկոսադրույքների աճը մեղմելու համար էական գործոն կարող է հանդիսանալ բանկերի կողմից ներգրավված ավանդների պահուստավորման տոկոսադրույքի իջեցումը մինչև 2014 թվականի վերջը եղած մակարդակին ավելի մոտ մակարդակի, ինչը սակայն ռիսկային կարող է լինել փոխարժեք վրա ազդեցության առումով,

· Հետևաբար նշված միտումների պահպանման պայմաններում պետական պարտքի կառավարման շրջանակներում ֆինանսների նախարարության մոտեցումները ակնհայտորեն կբերեն պետական պարտատոմսերի եկամտաբերության աստիճանական աճի, ինչը իր հերթին կարող է ազդեցություն ունենալ ֆինանսական շուկայի մնացած տոոսադրույքների վրա։

Դեկտեմբեր 2018թ

[1] Ֆինանսական շուկաների հետ կապված այս և մնացած տվյալների աղբյուրը՝ ՀՀ ԿԲ

[2] Աղբյուրը՝ ՀՀ կառավարության պարտքի կառավարման 2019-2021 թվականների ռազմավարական ծրագիր

[3] Մակրտոնտեսական ցուցանիշների այս և հետագա կանխատեսումները՝ համաձայն ՀՀ կառավարության 2019թ բյուջետային ուղերձի և ՀՀ ԿԲ կանխատեսումների՝ https://www.cba.am/Storage/AM/downloads/press-release/Grafs%20gnach18-4.xls

[4] https://www.cba.am/AM/pperiodicals/gnach_IV_18.pdf