ՀՀ բանկերի ներդրումային փաթեթները կամ ինչքանով է արժեթղթերի շուկան կախված բանկային համակարգից

Էդգար Աղաբեկյան

տ.գ.թ., դոցենտ, ՀՊՏՀ Ամբերդ

հետազոտական կենտրոնի փորձագետ

ՀՀ բանկերի ներդրումային փաթեթները կամ ինչքանով է արժեթղթերի շուկան կախված բանկային համակարգից

ՀՀ-ում գիտական և ոչ գիտական շրջանակներում, երբ խոսք է գնում արժեթղթերի շուկայի մասին, առաջին բանը, որ շեշտվում է դրա թերզարգացվածությունն է և դրա հակադրումը բանկային համակարգին։ Սակայն իրականում արժեթղթերի շուկայի փոքր ծավալներն ու ակտիվության պակասը արտացելում են տնտեսությունում և ֆինանսական շուկաներում առկա հիմնախնդիրները և ձևախեղումները, իսկ ՀՀ առևտրային բանկերն էլ իրենց հերթին արժեթղթերի շուկայի հիմնական խոշոր մասնակիցներն են։ Բանկերը շուկայում հանդես են գալիս որպես ներդրող, թողարկող, ինչպես նաև ներդրումային ծառայություններ մատուցող։ Որպես թողարկող բանկերը թողարկում են իրենց սեփական բաժնետոմսերը, ինչպես նաև ՀՀ-ում այժմ կորպորատիվ պարտատոմսերի շուկայի ամենամեծ թողարկողներն են, ինչի մասով բանկերն առավել ակտիվացան պարտատոմսերով ներգրաված միջոցների համար պահուստավորման առավել մեղմ նորմատիվների սահմանման պատճառով։ Որպես ներդրումային ծառայություններ մատուցող առևտրային բանկերը շուկայի խոշորագույն մասնակիցներն են ինչպես պետական, այնպես էլ կորպորատիվ արժեթղթերի շուկաներում։

Բանկերի կողմից ներդրումային գործունեությունը արժեղթերի շուկայում մի քանի նպատակներ ունի՝ ներդրումային և սպեկուլյատիվ եկամուտների ստացում, իրացվելիության, ռիսկերի կառավարում և այլն։ Բացի այս, նշենք, որ վերջին տարիներին ՀՀ բանկերը զգալիորեն սկսել են ակտիվանալ արժեթղթերի շուկայում պայմանավորված արժեթղթերի միջոցով իրացվելիության կառավարման լայն հնարավորությամբ, քանի որ բանկերը կարող են արժեթղթերի գրավով միջոցներ ներգրավել շուկայի մնացած մասնակիցներից ու կենտրոնական բանկից։ ՀՀ արժեթղթերի շուկայում շատ ներդրողներ էլ կարողանում են ներդրումaյին փաթեթներ ձևավորել ռեպո գործարքների իրականացմամբ միջոցներ ներգրավելու հաշվին, ինչն այլ ուսումնասիրության առարկա է և որին մեր նախորդ հետազոտություններում որոշ չափով անդրադարձել ենք[1]։

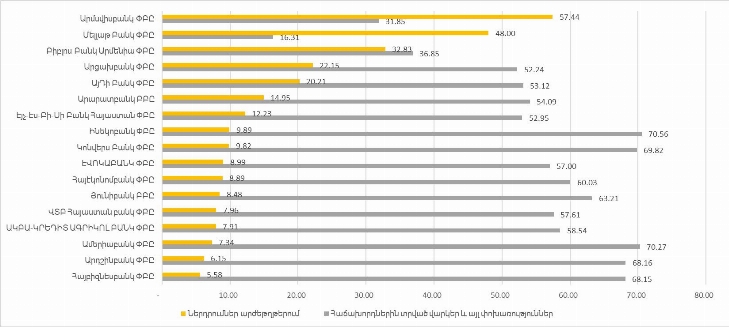

ՀՀ առևտրային բանկերի ակտիվների կառուցվածքը հետաքրքիր պատկեր է ցույց տալիս, քանի որ այն մի կողմից բնութագրում է բանկի գործունեության հիմնական ուղղվածությունը, իսկ մյուս կողմից էլ արտահայտում է ակտիվությունը վարկային կամ արժեթղթերի շուկաներում։ Ակտիվների կառուցվածքում արժեթղթերում ներդրումների ամենամեծ կշիռն ունեն Արմսվիսբանկը և Մելլաթ Բանկը։ Առաջինի մոտ այն 57,44% է, իսկ երկրորդի մոտ՝ 48%: Արմսվիսբանկի մոտ արժեթղթեում ներդրումների նման մեծ կշիռը պայմանավորված է բանկի ներդրումային քաղաքականությամբ և առավել մեծ չափով ներդրումային ուղղվածությամբ։ Մելլաթ Բանկը առանձնանում է իր ակտիվների փոքր ծավալով, շուկայում որոշակի պասիվությամբ և արժեթղթրում կատարվող ներդրումներն իրացվելիության կառավարման և եկամտի ստացման լավագույն այլընտրանք կարող են լինել ի հակադրություն վարկային ներդրումների։ Նշենք նաև, որ պատկերը նախորդ տարվա նկատմամբ էական փոփոխություն չի կրել։

Գծապատկեր 1․ Առևտրային բանկերի ակտիվների կառուցվածքում արժեթղթերում ներդրումների և հաճախորդներին տրված վարկերի ու փոխառությունների տեսակարար կշիռը 2018թ վերջի դրությամբ[1]

Արժեթղթերում ներդրումների ծավալի բացարձակ մեծությամբ Արմսվիսբանկը կրկին առանձնանում է, որին հաջորդում են Ամերիաբանկը, Արդշինբանկը, ինչը նաև կարող է պայմանավորված լինել այդ բանկերի համեմատաբար մեծ ակտիվների ծավալներով՝ Ամերիաբանկի ակտիվների մեջ արժեթղթերում ներդրումները մոտ 7,3 % է եղել, իսկ Արդշինբանկի մոտ՝ 6%։ Բացի այդ նշված բանկերը հանդիսանում են պետական պարտատոմսերի շուկայի գործակալ, ինչն էլ կարող է պայմանավորել այդ բանկերի մոտ պետական արժեթղթերում կատարվող մեծ ներդրումները։

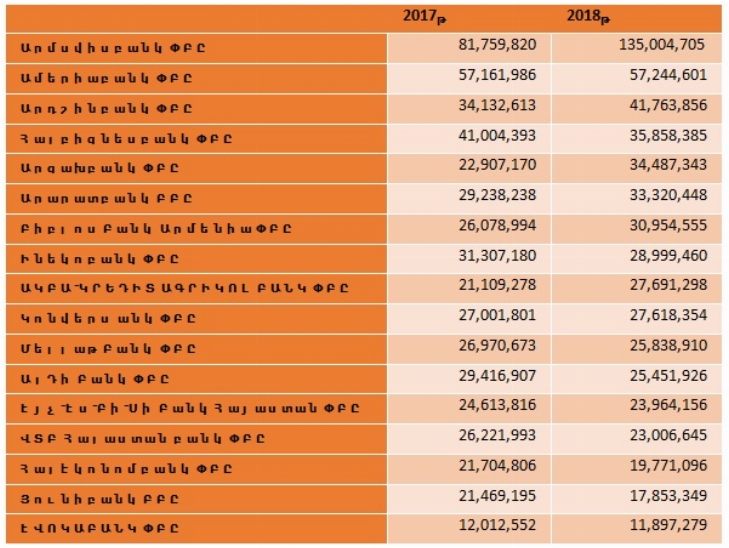

Աղյուսակ 1․ Առևտրային բանկերի արժեթղթերում կատարած ներդրումների ծավալները 2017 և 2018 թվականներին (հազար դրամներով)

2018թ ընթացքում Արմսվիսանկի մոտ արժեթղթերի փաթեթը մոտ 50 մլրդ դրամի աճ է ունեցել, և արդյունքում 2018թ դեկտեմբերի վերջի դրությամբ Արմսվիսբանկի արժեթղթերում ներդրումները բոլոր բանկերի ընդհանուր ներդրումների 22%-ից ավել են։ Ըստ էության բանկը փորձում է օգտվել արժեթղթերի շուկայում եկամտաբերության ակման միտումից առաջնային շուկայում գնելով պետական պարտատոմսերի մեծ ծավալներ և դրանք երկրորդային շուկայում ավելի ցածր եկամտաբերությամբ վերավաճառելուց շահույթ ստանում։

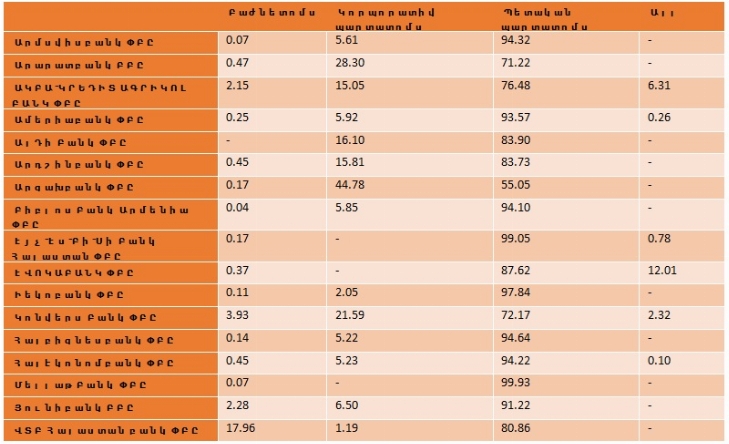

Առևտրային բանկերի ներդրումային փաթեթների առավել մանրամասն հետազոտությունը վկայում է, որ բոլորի մոտ գերակշռում են պետական պարտատոմսերը։ Ամենաբարձրը Էյչ-Էս-Բի-Սի Բանկ Հայաստանի մոտ է՝ 99,05%, իսկ ամենացածրը՝ 55,05% Արցախբանկի մոտ։ Էյչ-Էս-Բի-Սի Բանկ Հայաստանի մոտ բացակայում են կորպորատի պարտատոմսերում կատարվող ներդրումները, ինչը պայմանավորված է բանկի ներդրումային առավել պահպանողական քաղաքականությամբ։ Նշենք նաև, որ ՀՀ-ում կորպորատիվ պարտատոմսերի հիմնական թողարկողները հենց առևտրային բանկերն են, և որոշ բանկերի մոտ այդ պարտատոմսերում կատարվող ներդրումները պայմանավորված են այն հանգամանքով, որ հանդիսանում են այւդ պարտատոմսերի շուկա ստեղծողներ և պարտավոր են շուկայում պարբերաբար գնանշումներ ու գործարքներ կատարել այդ պարտատոմսերով։ Օրինակ՝ Արարատբանկը հանդիսանում է շուկայում առավել շատ պարատատոմսերի շուկա ստեղծողը, և ըստ էության 28,3 % կորպորատիվ պարտատոմսերի կշիռը կարող է պայմանավորված լինել այդ հանգամանքով։

Աղյուսակ 2․ Առևտրային բանկերի արժեթղթերում կատարած ներդրումների կառուցվածքը 2018 թվականին

Բանկերի կողմից բաժնետոմսերում կատարված ներդրումներն ըստ էության ակտիվների կառուցվածքում մեծ չեն և հիմնականում իրենց հետ փոխկապակցված անձանց կապիտալում կատարվող ներդրումներ են։ Նշված այլ արժեթղթերը արտարժույթային և այլ ածանցյալներ են և որոշ բանկերի մոտ նաև ներդրումային ֆոնդերում կատարված ներդրոմներն են։ Ածանցյալներում կատարվող ներդրումները ընդհանուր առմամբ մեծ կշիռ չունեն և դրանցով բանկերը կամ կառավարում են իրենց փաթեթների ռիսկերը, կամ իրացվելիության ու նորմատիվների կառավարման այլընտրանքային գործիք են։

Աղյուսակ 3․ Առևտրային բանկերի արժեթղթերում կատարած ներդրումները 2018 թվականին (հազար դրամ)

Բացարձակ մեծությամբ փաթեթների կառուցվածքի դիտարկումը ցույց է տալիս Արմսվիսբանկի մոտ 127,9 մլրդ դրամից ավել պետական պարատատոմսերով ներդրումներ 2018թ դեկտեմբերի վերջի դրությամբ։ Եթե համադրենք այդ նույն ամսաթվի դրությամբ շուկայում շրջանառվող պետական պարտատոմսերի ծավալի հետ՝ 582 մլրդ դրամ, ապա կտեսնենք, որ շուկայում շրջանառվող պետական պարտատոմսերի մոտ 22 %-ը գտնվում է Արմսվիսբանկի փաթեթում, իսկ ընդհանուր առմամաբ բանկերին է պատկանում պետական պարտատոմսերում կատարված ներդրումների 90 %-ից ավելին։ Վերջինս մի կողմից պայմանավորված է շուկայում այլ եկամտաբեր գործիքների բացակայությամբ, իսկ մյուս կողմից էլ բանկերի մոտ ավելցուկային իրացվելիության առկայությամբ։ Վերջիններս արժեթղթերի և մասնավորապես պետական պարտատոմսերի շուկան կախվածության մեջ են դնում առևտրային բանկերից, դրանց ռիսկերից, բանկային համակարգում իրացվելիության տատանումներից և մեծացնում է շուկայի ռիսկայնությունը։

Ամփոփելով նշենք, որ ֆինանսական շուկայում բանկային ակտիվների մեծ ծավալների պայմաններում բնական է, որ վերջիններս արժեթղթերի շուկայի խոշորագույն մասնակիցները լինեն, սակայն 90 %-ից ավել կենտրոնացվածությունը բանկերի մոտ պետական պարտատոմսերի դեպքում, և կորպորատիվների պարագայում դրանց հիմնականում բանկերի կողմից թողարկման պարագան մեծացնում են շուկայի կախվածությունը բանկային համակարգից և դրանում իրացվելիության տատանումներից։ Մյուս կարևոր խնդիրը բանկերից մեկի մոտ մեծ շուկայի 20 %-ից ավելի կենտրոնացումն է, ինչը մի կողմից շուկան է որոշ պարագաներոմ կախվածության մեջ դնում այդ մի մասնակցից, իսկ մյուս կողմից էլ լրացուցիչ էական ռիսկեր կարող է ստեղծել այդ բանկի համար շուկայում տոկոսադրույքների էական տատանումների դեպքում։ Խնդրի լուծումը ֆինանսական շուկայում տնտեսության իարական հատվածի թողարկողների գործիքների ներդրումն է, և ոչ բանկային ֆինանսական ինստիտուտների ակտիվացման խթանումը։

Մարտ 2019թ.

- https://asue.am/amberd/publications/analytics/a-few-interesting-facts-from-the-financial-market-of-armenia-or-how-the-cb-is-financing-the-bond-market

- Այս և հետագա հաշվարկները կատարվել են առևտրային բանկերի ֆինանսական հաշվետվությունների հիման վրա