Դրամի փոխարժեքը հասկանալու ճանապարհին. ինչպես են ձևավորվում սպասումները

Նարեկ Կարապետյան

ՀՊՏՀ «Ամբերդ» հետազոտական կենտրոնի

հրավիրյալ փորձագետ

Դրամի փոխարժեքը հասկանալու ճանապարհին. ինչպես են ձևավորվում սպասումները

Երբ մեր վերլուծականններից մեկում անդրադառնում էինք 2018թ-ի ընթացքում փոխարժեքի վարքագծին, նշեցինք, որ վերջինս հաճախ իներտ է մնում միջազգային շուկաների զարգացումների նկատմամբ, սակայն կտրուկ արձագանքում արտաքին շոկերին։ Այս հանգամանքը գիտեն արժութային շուկայի մասնակիցները, և այն կրիտիկական է սպասումների ձևավորման մեխանիզմում։ Այս ակնարկում փորձում ենք հասկանալ այդ մեխանիզմը և դրա դերը փոխարժեքի վարքագծում՝ ուսումնասիրով 3 ասպեկտներով. փոխարժեքի պատմական դինամիկա, արժութային շուկայի լարվածություն և դրամային ու արտարժութային պետական պարտատոմսերի շուկաների տոկոսադրույքների տարբերություն: Արդյունքում փորձում ենք պարզել, թե ինչ ինֆորմացիա է հնարավոր քաղել սպասումների վերաբերյալ և դրանք ինչ կարող են տալ վերլուծություններում։

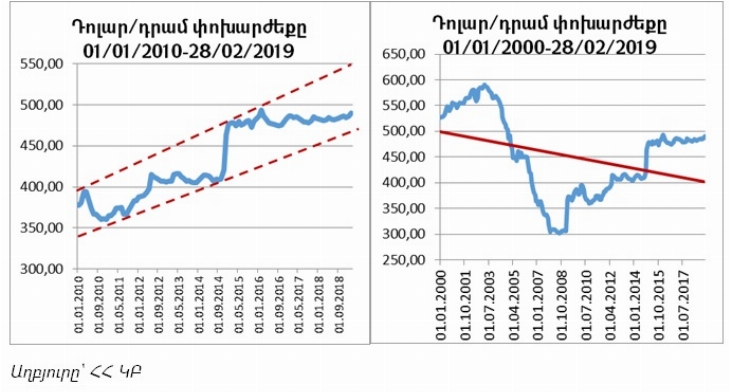

1. Պատմությանը նայող սպասումներ

Փոխարժեքի վարքագծի վերաբերյալ սպասումների ձևավորման առանցքը վերջինիս պատմական վարքագիծն է: Այս տեսանկյունից, դրամի փոխարժեքի դինամիկան հակասական ազդակներ է տալիս։ Այսպես, եթե մտածենք, որ փոխարժեքի ներկա մակարդակի ձևավորման գործում ավելի կարևոր է հետճգնաժամային շրջանի՝ 2010թ-ից մինչ այժմ տեղի ունեցած զարգացումները, ապա սպասումները արժեզրկման ուղղությամբ կլինեն, քանի որ այս ժամանակահատվածում փոխարժեքը արժեզրկման ընդհանուր միտում է ունեցել։

«Ադապտիվ» (հարմարվող) սպասումներ ունեցող սուբյեկտները վերջին ինֆորմացիան կընդունեն որպես ուղենիշ՝ փոխարժեքի ապագա միտումները կանխատեսելիս պարզ պատճառով՝ քանի որ ավելի հեշտ է ենթադրել, որ կպահպանվեն վերջին ժամանակահատվածի միտումները, քան դնել վտանգավոր և ծանրակշիռ բացատրություն պահանջող ենթադրություն որ դրանք կփոփոխվեն։

Սակայն հարցն այն է, թե այդ նույն սուբյեկտները ինչպիսի «հիշողություն» ունեն։ Գուցե նրանց հիշողության մեջ «դաջված» է ոչ միայն վերջին 10 տարվա դրամի արժեզրկման միտումը, այլև, դիցուք, նախաճգնաժամային արժևորումը։ Եվ վերջիններս իրենց սպասումները «հարմարեցնում են» 2000-ականներից սկսված փոխարժեքի միտումների հետ, որի դեպքում արդեն ընդհանուր միտումը (2000-2019թթ.) ևս արժևորման ուղղությամբ է։

Այս դեպքում առաջացող հարցը հետևյալն է. ինչն է ազդում այն հանգամանքի վրա, թե որ ժամանակահատվածի վրա այս սուբյեկտները կկառուցեն իրենց սպասումները։

Քննարկենք մի հիպոթեզ. դիցուք, այս սուբյեկտները ուղղորդվում են փոխարժեքի մակարդակի կանխատեսելիության մակարդակով։ Այս դեպքում, ծայրահեղ անկանխատեսելի՝ ճգնաժամային իրավիճակների զարգացումները կրիտիկական կարևորություն ունեն, քանի որ դրանց կրկնումը ավելի մեծ ռիսկի և անհանգստության աղբյուր է։

Մեր իրականության մեջ սա ենթադրում է, որ սուբյեկտները «ավելի լավ հիշում են» ճգնաժամային 2009-ը և 2014-ը, քան մնացած ժամանակահատվածները։ Ահա թե ինչու, պետք է փորձել բացատրել շուկայի «լարվածության» երևույթը՝ առանձնացնելով նույն կրիտիկական ժամանակահատվածները։

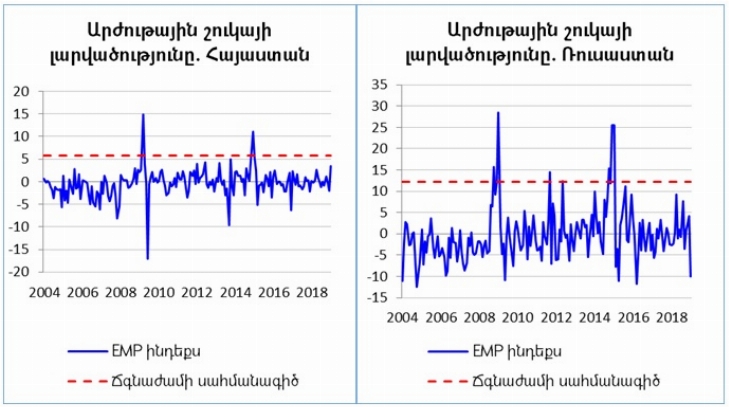

1. Շուկայի լարվածությունը

Ինչպե՞ս է արտահայտվում արժութային շուկայի լարվածությունը։ Սրա պատասխանը մասնագիտական գրականությունը ունի. փոխարժեքի արժեզրկում և երկրի միջազգային պահուստների կորուստ։ Երկրորդի առկայությունը այս մեկնաբանության մեջ հետևյալն է. փոխարժեքը կարող է չարժեզրկվել, սակայն դա տեղի ունենա ԿԲ պահուստների նվազման շնորհիվ։ Այս պրոցեսի էական չափերի դեպքում այն ևս կարող է որպես ճգնաժամ դիտվել։

Մասնագիտական քննարկումներում այս ֆենոմենը չափվում է արժութային շուկայի ճնշումների ինդեքսով (Exchange Market Pressure Index, EMP*), որը ամփոփում է այս երկու ցուցանիշները և ստացված մեծությունը համեմատելով նախօրոք ընտրված սահմանաչափերի հետ՝ թույլ տալիս իդենտիֆիկացնել տեղի ունեցած «արժութային ճգնաժամերը»։

Ծանոթագրություն՝ EMP ինդեքսը հաշվարկված է հետևյալ բանաձևով. , որտեղ eն փոխարժեքն է դոլարի նկատմամբ, σ-ն փոխարժեքի ստանդարտ շեղումը, fxr-ն երկրի միջազգային պահուստների մակարդակը, σ-ը միջազգային արտարժութային պահուստների ստանդարտ շեղումը:

Աղբյուրը՝ Հեղինակի հաշվարկները ՀՀ և ՌԴ կենտրոնական բանկերի հրապարակած տվյալների հիման վրա

Ինչպես և կարելի էր սպասել, Հայաստանի համար այսպիսի երկու «ճգնաժամեր» են առանձնացվել՝ 2009թ մարտին և 2014թ-ի դեկտեմբերին։ Սակայն այս ինֆորմացիան առանձնակի արժեք չի ունենա, եթե պարզ չլինեն այս «ճգնաժամերի» հետևում ընկած՝ սուբյեկտներին հասկանալի գործոնները։

Գաղտնիք չէ, որ այս «ճգնաժամերի» վրա ամենամեծ ազդեցությունը ունեցել են ռուսական ռուբլու հետ տեղ ունեցող զարգացումները։ Համեմատելով EMP ինդեքսի՝ Հայաստանի համար հաշվարկված ցուցանիշը Ռուսաստանի համար հաշվարկվածի հետ ակնհայտ է դառնում, որ երկու դեպքում էլ Հայաստանում տեղի ունեցած «ճգնաժամերին» նախորդել են «արժութային ճգնաժամերը» Ռուսաստանում՝ 2009թ հունվարին և 2014թ հոկտեմբերին։ Երկու դեպքում էլ տարբերությունը նույնն է. ընդամենը 2 ամիս։ Այս հանգամանքին դժվար թե որևէ մեկը նշանակություն չտա։ Կա մեկ այլ հարց. որտեղ պետք է տեսանելի լինեն այդ սպասումները։ Եթե այդ սպասումները տեսանելի չլինեին, ապա ինչպե՞ս ենք քննարկում դրանց հնարավոր առկայությունը։

1. Որտե՞ղ են արտացոլվում սպասումները

Սպասումների նկատմամբ ամենզգայուն միջավայրը ֆինանսական շուկան է։ Մի շարք հայտնի պատճառներով ինչպես մեզ, այնպես էլ գրեթե բոլոր երկրների համար՝ հատկապես պետական պարտատոմսերի շուկան։ ինչպե՞ս է հնարավոր պետական պարտատոմսերի շուկայից «քաղել» փոխարժեքի վերաբերյալ սպասումների տեղեկատվություն։

Քանի որ երկրի ազգային արժույթով, մեր դեպքում՝ դրամով թողարկված պարտատոմսերի եկամտաբերությունները իրենց մեջ ներառում են փոխարժեքի ռիսկի ընկալումը շուկայի կողմից, ապա այլ հավասար պայմաններում եկամտաբերությունների աճը ազդանշում է փոխարժեքի արժեզրկման սպասումների առկայության վերաբերյալ: Սակայն սա միայն «այլ հավասար պայմաններում», քանի որ պարտատոմսերի եկամտաբերությունները իրենց մեջ ներառում են նաև երկրի ռիսկայնության ընկալումը: Այն հավանականությունը, որ օրինակ բյուջետային միջոցների սղության պատճառով պետական մարմինները չեն կարողանա իրենց պարտավորությունը կատարել փոխատուների նկատմամբ, այլ կերպ ասած՝ անվճարունակ կլինեն։

Եթե պատկերացում կազմենք այս գործոնի՝ տոկոսադրույքի ձևավորման գործում ունեցած չափի վերաբերյալ, ապա քիչ թե շատ համոզվածությամբ մնացորդը «կգցենք» փոխարժեքի ռիսկի վրա։

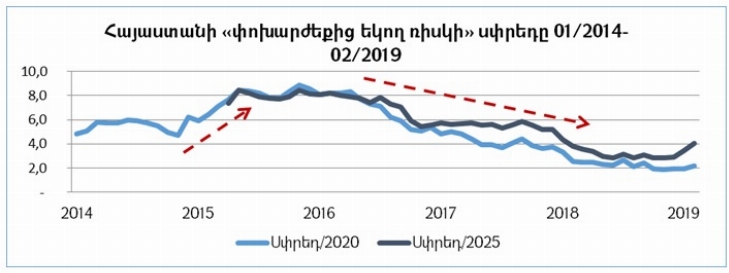

Ահա թե ինչու, մենք հաշվարկել ենք Հայաստանի եվրոբոնդերի և ներքին շուկայում գանձապետական պարտատոմսերի եկամտաբերությունների սփրեդը, որն ըստ էության արտացոլում է փոխարժեքի ռիսկի ընկալումը ֆինանսական շուկայի կողմից: Այսպես, եթե 2025թ-ին մարվող Հայաստանի եվրոբոնդերի եկամտաբերությունը 2019թ-ի փետրվարին միջինում կազմել է 5.3% տոկոս, իսկ մինչև մարումը 7 տարի ժամկետայնությամբ (մոտարկումն է եվրոբոնդերի մինչև մարում ժամկետայնությանը) դրամային պետական պարտատոմսերի կամտաբերությունը 9.35 տոկոս, ապա կոպիտ հաշվարկով տարբերություն առաջացած 4.1 տոկոսային կետը պետք է որ հիմնականում բացատրվի փոխարժեքի ռիսկով։ Իհարկե սա ևս կոպիտ ենթադրություն է. շուկան է տարբեր, ներդրողների բազան և հետևաբար երկրի ռիսկի ընկալումը։ Սակայն չնայած այս պարզեցումներին, հաշվարկված ցուցանիշը (որը պայմանականորեն կոչենք «արժութային ռիսկի սփրեդ») որոշակի ինֆորմացիա տրամադրում է։

Ծանոթագրություն՝ Արժութային ռիսկը ցույց տվող սփրեդերը հաշվարկվել են Հայաստանի 2020 և 2025 թվականներին մարվող եվրոբոնդերի եկամտաբարությունից հանելով երկրորդային շուկայի դրամային ներքին պարտատոմսերի համապատասխան մոտարկմամբ մինչև մարում ժամկետայնությամբ եկամտաբերությունները:

Աղբյուրը՝ Հեղինակի հաշվարկները ՀՀ ֆինանսների նախարարության և կենտրոնական բանկի տվյալների վրա:

Վերը բերված գծապատկերից տեսանելի է, որ եկամտաբերությունների սփրեդը աճել է 2014թ-ի դեկտեմբերին տեղի ունեցած արժութային ճգնաժամից հետո, կայունացել և այնուհետև աստիճնաբար նվազել: Այսինքն, միայն «պոստ ֆակտում» է արտացոլել փոխարժեքի տեղի ունեցած ցնցումը։

Պետք է ենթադրել, որ կամ պետական պարտատոմսերի շուկան չէր ձևավորել համապատասխան սպասումներ, կամ էլ ձևավորել էր, սակայն չէր մտցրել սեփական ռիսկի գնահատման և որոշումների դաշտ, ահա և ինչու տեսանելի չէ գնանշումներում։

Ամեն դեպքում սա չի խանգարում պնդել, որ ցուցանիշի դիտարկումը որոշակի պատկերացում կարող է տալ այն մասին, թե ինչպես է գնահատում փոխարժեքի ռիսկերը ֆինանսական շուկան։

Համառոտ եզրահանգումներ.

1. Դրամի փոխարժեքի դինամիկայի պատմական միտումները սպասումների ձևավորման մեջ հակասական դեր ունեն՝ կախված արժութային շուկայի մասնակիցների «հիշողության» երկարությունից:

2. Հայաստանում արժութային շուկայի լարվածության հետահայաց վերլուծությունը ցույց է տալիս, որ 2004-2018թթ ընթացքում Հայաստանում տեղի ունեցած արժութային ճգնաժամերին նախորդել են Ռուսաստանում արժութային ճգնաժամերը՝ 2 ամսվա տարբերությամբ: Ակնհայտ է, որ սա փոխարժեքի սպասումների ձևավորման մեջ առանցքային տեղ ունի:

3. Հայաստանի արժութային ռիսկի գնահատականները ցույց են տալիս, որ պետական պարտատոմսերի շուկայից վերցված փոխարժեքից եկող ռիսկի ընկալման ցուցիչը փոխարժեքի միտումներին արձագանքել է պոստ ֆակտում։ Այնուամենայնիվ, սա ցուցիչը դիտարկումը ունակ է որոշակի պատկերացում տալ դրամի փոխարժեքի վերաբերյալ պետական պարտատոմսերի շուկայի սպասումների վերաբերյալ։

Մարտ, 2019թ.

* EMP ինդեքսը հաշվարկման մեթոդին և դրա տնտեսագիտական մեկնաբանությանը կարելի է ծանոթանալ հետևյալ հոդվածում. The foreign exchange regime in a small open economy: Armenia and beyond, Aleksandr V. Gevorkyan, 2017։