Գերիրացվելությու՞ն, թե՞ իրացվելության պակասուրդ հայաստանյան բանկային համակարգում

Էդգար Աղաբեկյան

տ.գ.թ., դոցենտ, ՀՊՏՀ Ամբերդ

հետազոտական կենտրոնի փորձագետ

Գերիրացվելությու՞ն, թե՞ իրացվելության պակասուրդ հայաստանյան բանկային համակարգում

Բանկային համակարգը Հայաստանում աշխատում է ներգրաված միջոցների հաշվին, ունի սահմանված նորմատիվային համակարգ և արդյունքում` միշտ ունենում է իրացվելիության կառավարման խնդիր, ինչի ընթացքում օգտվում է տարբեր աղբյուրներից ու գարծիքներից, որոնցից հիմնականները կապված են ԿԲ դրամավարկային քաղաքականության հետ։ Բանկերն իրենց իրացվելիության համալրման համար հիմնականում օգտվում են կենտրոնական բանկի ռեպո, լոմբարդային ռեպո, սվոփ գործառնություններից, իսկ իրացվելիության ավելցուկի դեպքում ԿԲ հետ հակադարձ ռեպոյի կամ ավանդային գործառնությունների գործիքներից՝ իրենց ավելցուկային միջոցները տրամադրելով ԿԲ-ին։ Իրացվելիության ավելցուկի կամ պակասուրդի դինամիկայի դիտարկումը այս առումով հետաքրքիր պատկեր կարող է տալ ինչպես ընթացիկ իրավիճակի գնահատման, այնպես էլ առկա միտումների կանխատեսման համար։

Գերիրացվելիություն կամ բանկային համակարգի նորմատիվային իրացվելիությունը

Բանկային համակարգում իրացվելիության գերխնդրի կամ դրա կայունության մասով ամենահիմնական տեղեկատվությունը կարող է տալ բանկային համակարգի կապիտալի համարժեքության և իրացվելիության նորմատիվների դիտարկումը։ 2018թ վերջի դրությամբ նշված բոլոր նորմատիվների փաստացի մեծությունները նորմատիվայինից ավել են։ Ընդհանուր կապիտալի և ռիսկով կշռված ակտիվների հարաբերակցությունը՝ 17,7% (նորմատիվը 12%), բարձր իրացվելի ակտիվների ու ընդհանուր ակտիվների հարաբերակցությունը՝ 27,3% (նորմատիվը 15%), իսկ բարձր իրացվելի ակտիվների ու ցպահանջ պարտավորությունների հարաբերակցությունը՝ 116,6% (նորմատիվը 60%):

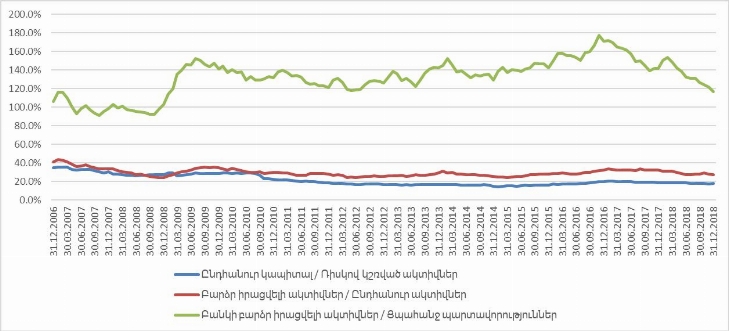

Գծապատկեր 1․2007-2018թթ ընթացքում բանկերի կապիտալի համարժեքության և իրացվելիության նորմատիվների մեծության դինամիկան[1]

Ինչպես երևում է գծապատկերից բանկային համակարգը միշտ գտնվել է նորմատիվայինից առավել բարձր վիճակում, սակայն վերջինս շատ հաճախ գերիրացվելիության հետևանք է, այսինքն բանկային համակարգը իր նորմատիվների ապահովման խնդիր չունի։ Այսինքն նորմատիվային առումով բանկային համակարգը գտնվում է գերիրացվելի վիճակում։ Նշենք նաև, որ բանկային համակարգում գերիրացվելի վիճակը գնալով նվազում է, վերջին միտումը սկսվել է 2017թ սկզբից և 2018թ վերջին նշված նորմատիվների մեծությունները նվազել են, Ընդհանուր կապիտալ/Ռիսկով կշռված ակտիվներ հարաբերակցությունը՝ 11%-ով, բարձր իրացվելի ակտիվներ/ընդհանուր ակտիվներ հարաբերակցությունը՝ 16%-ով, իսկ բարձր իրացվելի ակտիվներ/ցպահանջ պարտավորությունները՝ 32%-ով։ Նորմատիվների նվազումը իրականում կարելի է դրական համարել, քանի որ բանկային համակարգում մեծանում է վարկավորման և երկարաժամկետ ներդրումների ծավալները, ինչը նվազեցնում է գերիրացվելիությունը։

Պարտավորություններ ՀՀ ԿԲ նկատմամբ կամ իրացվելիության պակասուրդ

ԿԲ-ի հանդեպ բանկային համակարգի պարտավորությունները կարելի է երկու մասի բաժանել։ Առաջին մասը վերաբերում է դրամավարկային քաղաքականության գործիքների կիրառման շրջանակներում առաջացած հարաբերություններին, իսկ երկրորդը ավելի երկարաժամկետ վարկավորման ծրագրերի հետ են կապված, օրինակ միջազգային ֆինանսական կազմակերպությունների կողմից ԿԲ միջոցով բանկերին տրվող ծրագրային վարկային միջոցներ և այլն։

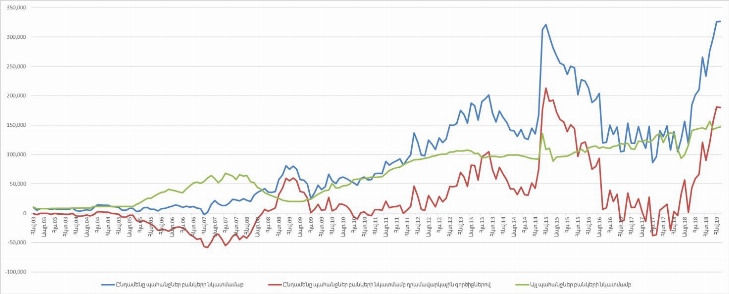

Գծապատկեր 2․2003-2019թթ ընթացքում ԿԲ պահանջները բանկերի նկատմամբ

Ինչպես երևում է գծապատկերից ԿԲ կողմից բանկերի նկատմամբ պահանջների տատանման հիմնական պատճառը դրամավարկային քաղաքականության գործառնությունների արդյունքում առաջացած պարտավորությունների տատանումներն են։ Բացի այդ տատանումների տրենդների դիտարկումը թույլ է տալիս դրա վերելքի մի քանի փուլեր նկատել՝ 2008-ի վերջից 2009թ կեսերը, 2014թ վերջից 2015թ-ն և երրորդ փուլը սկսել է 2018թվականից։ Նշենք նաև, որ առաջին և երկրորդ փուլերը համընկնում են ֆինանսական շուկաներում ձևավորված ճգնաժամերի հետ, երբ բանկային համակարգը իրացվելիության մեծ պահանջներ է ունենցել։

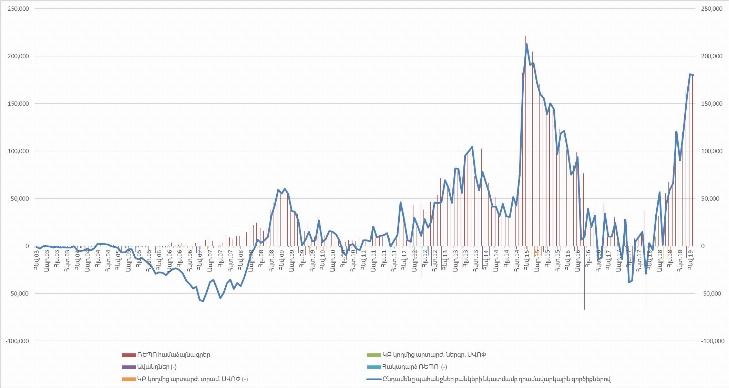

Գծապատկեր 3․2003-2019թթ ընթացքում ԿԲ կողմից դրամավարկային քաղաքականության գործառնությունների շրջանակներում բանկերի նկատմամբ պահանջների դինամիկան

ԿԲ դրամավարկային քաղաքականության գործառնությունների շրջանակներում միշտ գերակշռել են ռեպո գործառնությունները, որոնք ըստ էության մեկ շաբաթական մշտական ռեպո գործառնություններն են, որոնք ԿԲ-ն իրականացնում է իր բաց շուկայի քաղաքականության շրջանակներում։ Բացի այդ 2019 թ սկզբից սկսվել են երկարաժամկետ ռեպոների կիրառումը ԿԲ կողմից։ Այս գործառնությունների շնորհիվ առևտրային բանկերն ըստ էության կարողանում են արժեթղթերի գրավով կարճաժամկետ միջոցներ ներգրավել ԿԲ-ից։ Այստեղ հարկ է նշել, որ բանկային համակարգի մոտ իրացվելիության պահանջարկը երբեմն ունի զուտ սեզոնային կամ ցիկլային բնույթ և հաճախ պայմանավորված է լինում պահուստավորման նորմատիվի ապահովման շրջանակներում ճշգրտումների հետ։ Սակայն ակնհայտ է, որ բանկային համակարգը պարբերաբար միջոցներ է ներգրավում ԿԲ-ից, ինչը 2018թ-ից սկսել է կայուն աճի տեմպ դրսևորել։

Դոլարայնացման բարձր մակարդակը, կամ ինչու բանկերը իրենց վրա մեծ արտարժույթային ռիսկեր չեն վերցնում

Ինչպես գիտենք ՀՀ ֆինանսական համակարգը առանձնանում է դոլարայնացման բարձր մակարդակով։ Վերջինս պայմանավորված է ազգային արժույթի արժեզրկման մեծ ռիսկերով, երբ իրավաբանական ու ֆիզիակական անձինք նախընտրում են իրենց ակտիվները ավելի շատ պահել արտարժույթով։ Արդյունքւոմ բանկային համակարգը կամ պետք է իր վրա վերցնի արտարժույթային ռիսկերը և արտարժույթով ներգրաված միջոցները տրամադրի դրամային վարկերի տեսքով, կամ պետք է ինքն էլ առավել մեծ չափով արտարժույթային վարկավորում իրականացնի։ Եթե վերջինիս գումարենք արտարժույթային ավանդների դրամային պահուստավորման պարտավորություոնը, ապա կարելի է ասել, որ բանկային համակարգը նույնիսկ միայն արտարժույթային ավանդների ներգրավման դեպքում, եթե նույնիսկ դրանք նույն արժույթով վարկեր տա, կրկին հայտնվում է արտարժույթային ռիսկի տակ, հետևաբար այդ ռիսկի նվազեցման համար առավել հաճախ դիմում է ԿԲ-ից միջոցների ներգրավման։ Այսինքն դրամային միջոցները ներդրվում են պետական արժեթղթերում, որոնք բանկին որոշակի եկամուտ են բերում, և պահուստավորման ապահովման համար[1] հաճախ դիմում են դրանցով դրամային միջոցներ ներգրավելուն։

Գծապատկեր 4․2000-2019թթ ընթացքում բանկանկերի արտարժույթային վարկերի և ավանդների կշիռները ընդհանուր վարկերի և ավանդների կառուցվածքում և դոլարի միջին փոխարժեքը

Ինչպես երևում է գծապատկերից դոլարային ավանդների և դոլարային վարկերի կշիռները իրար հետ զուգահեռ են փոփոխվել և հիմնականում կորելացված են դոլարի փոխարժեքի հետ՝ ավանդների դեպքում կորելացիայի գործակիցը 0,69 է, իսկ վարկերի դեպքում՝ 0,84, այսինքն դոլարային վարկերի ծավալներն ավելի մեծ կորելացիա ունեն դրամի փոխարժեքի հետ։ Նման պայմաններում կարող ենք փաստել, որ բանկային համակարգն իր արտարժույթային դիրքերը շատ չի երկարացնում, կամ կարճացնում, այսինքն իր վրա չի վերցնում արտարժույթի ռիսկը ներգրաված միջոցների տեղաբաշխման ժամանակ։ Մյյուս կողմից կրկին հայտնվում է արտարժույթային ռիսկի առաջ, քանի որ արտարժույթով ներգրաված ավանդների պահուստավորման նորմատիվների ապահովումը պետք է կատարի դրամով, դրա համար էլ այդ ռիսկի նվազման համար օգտվում է ներգրաված միջոցներից, որոնց մեջ մեծ կշիռ ունեն ԿԲ-ից ներգարաված միջոցները։ Գծապատկերից երևում է նաև, որ 2018թ վերջից նկատվում է արտարժույթային վարկերի կշռի նվազման միտում, այսինքն դրամային վարկավորման կշիռը աճում է։

Գծապատկեր 5․2001-2019թթ առևտրային բանկերի արտարժութային ավանդների աճը նախորդ տարվա նույն ամսվա նկատմամբ

2018 թվականի դեկտեմբերին արտարժութային ավանդների աճի տեմպը 13 տոկոս էր, ինչը պահպանվել է նաև 2019թ հունվարին, իսկ փետրվարին այն 16 տոկոս է։ Սակայն բանկերի կողմից ԿԲ-ից միջոցների ներգրավման տեմպերի աճը արտարժութային ավանդների աճի տեմպից շատ է, ինչն էլ թույլ է տալիս ասել, որ ԿԲ հանդեպ բանկերի պարտավորությունների աճը արտարժույթային ավանդների աճով չի պայմանավարված, այսինքն պահուստավորման պարտավորությունների աճի մեծ տեմպեր չկան։

Դրամային ավանդների ու ԿԲ հանդեպ պարտավորությունների հարաբերակցությունը կամ իրացվելիության ռիսկերը

Ինչպես վերը նշել էինք ԿԲ-ից բանկերը 2019թ փետրվարի վերջի դրությամբ դրամվարկային քաղաքականության գործիքների շրջանակներում ներգրավել են մոտ 180 մլրդ դրամ, որը 2018թ միջին ցուցանիշից մոտ 2,9 անգամ անգամ ավել է։ Ըստ էության աճի միտումը սկսել է 2018 թվականի սեպտեմբերից, երբ օգոստոսի 66 մլրդ դրամից հետո սեպտեմբերին բանկային համակարգը ԿԲ-ից դրամավարկային քաղաքականության գործիքներով ներգրավել էր 120 մլրդ դրամ։

Գծապատկեր 6․2003-2019թթ ընթացքում ԿԲ –ից ներգրաված միջոցների և բանկերի դրամային ցպահանջ ավանդների, ԿԲ-ում դրամային հաշիվների մնացորդների հարաբերակցությունները

Այս ցուցանիշի և բանկային համակարգի ցպահանջ դրամային ավանդների, ԿԲ-ում դրամով թղթակցային հաշիվների մնացորդների հարաբերակցության դինամիկան էլ որոշակի պատկեր է ստեղծում։ Այս ցուցանիշների աճի հիմնական փուլերը համընկնում են որոշակի ճգնաժամիային փուլերի հետ՝ 2008թ-ի վերջից 2009 թ սկիզբ, 2014թ վերջից 2015թ սկիզբ։ Այս առումով մեզ համար ավելի հետաքրքրական են դրամավարկային քաղաքականության գործիքներով ներգրաված միջոցների հետ հարաբերակցությունները, քանի որ բացի դրանից բանկային համակարգը որոշակի կայուն ծավալով միջոցներ ունի ներգրաված ԿԲ-ից, որոնք ըստ էության որոշակի միջազգային ծրագրային վարկեր են։ Դրամային ցպահանջ ավանդների մեծությունը 2017թ վերջում գերազանցում էր ԿԲ դրամավարկային գործիքներով ներգրաված միջոցներին, ինչը կարելի է ասել նաև ԿԲ-ում դրամային հաշիվների մնացորդների մասին։ Սակայն, 2018թ մարտին դրամավարկային քաղաքականության գործիքներով ԿԲ-ից ներգրաված միջոցների և ԿԲ-ում բանկերի դրամային հաշիվների մանացորդների, դրամային ցպահանջ ավանդների հարաբերակցությունը համապատասխանաբար 9 և 10 տոկոսի էր հասել, 2019թ փետրվարին այդ ցուցանիշները համապատասխանաբար՝ 43 և 50 տոկոս են։ Այսինքն առևտրային բանկերը իրենց ցպահանջ ավանդների 50 տոկոսի չափով և ՀՀ ԿԲ-ում իրենց դրամային հաշիվների 43 տոկոսի չափով միջոցներ են ներգրավում ԿԲ-ից և այդ ցուցանիշը ըստ էության աճի միտում ունի։ Նշենք նաև 2018թ փետրվարի դրությամբ ներգրաված արտարժույթային ավանդները 1 820 մլդր դրամ են, դրա դիմաց 18 տոկոսով հաշվարկված պարտադիր պահուստավորման գումարը 327 մլրդ, որի 55 տոկոսի չափով փետրվար ամսին բանկերը ԿԲ-ից միջոցներ են ներգրավել։

Պատճառները կամ հարցեր, որոնց այդքան էլ դյուրին չէ պատասխանել

ԿԲ-ից միջոցների ներգրավման աճի միտումը իր մեջ որոշակի ռիսկեր է պարունակում քանի որ այն իրացվելիության պակասուրդի աճի մասին է վկայում, մանավանդ եթե պատկերը դիտարկում ենք պատմական որոշակի ճգնաժամային փուլերին զուգահեռ։ Եվ այստեղ շատ կարևոր է աճի միտման պատճառների բացահայտումը։

Նախ փաստենք, որ բանկերը բարձր իրացվելի ակտիվներ են պահում արտարժույթով, պետական պարտատոմսերի և պահուստային հաշիվների միջոցով, սակայն հենց վերջիններս ֆինանսավորելու համար կարիրք ունեն ԿԲ ֆինանսավորմանը։ Սակայն սա նոր միտում է պայմանավորված բանկային համակարգի տնտեսությանը վարկավորման միտումներով, կառավարության գործողություններով, բանկերի իրացվելիության կառավարման քաղաքականությամբ։

Նախ նշենք, որ բանկային համակարգի ԿԲ-ից միջոցների ներգրավման ծավալների աճի պատճառները բանկերի դրամային ավանդների նվազման միտումը չէ։ 2018թ մարտից սկսած բանկային համակարգից ըստ էության դրամային միջոցների արտահոսք տեղի չունեցավ ի տարբերություն դոլարային հաշիվների մնացորդների նվազման, ինչը պայմանավորված է հիմնականում քաղաքական գործընթացներով։ Այսինքն բանկային համակարգի ներգրաված դրամային ցպահանջ ավանդները և ԿԲ-ում թղթակցային դրամային միջոցների մնացորդները չեն նվազել։

Գլխավոր պատճառներից կարելի է համարել 2019թ-ից ՊՈԱԿ-ների բանկային հաշիվների մնացորդները փոխանցումը գանձապետարան, այսինքն, եթե մինչ այդ բանկերը իրենց մոտ եղած ՊՈԱԿ-ների հաշիվների մնացորդները կարող էին օգտագործել պահուստավորման նորմատիվների ապահովման կամ իարցվելիության կառավարման համար, ապա հիմա դա չեն կարող։

Մյուս ենթադրյալ պատճառը բանկերի իրացվելիության կառավարման քաղաքականության փոփխություններն են, երբ բանկերը նվազագույնի են հասցնում արագ իրացվելի միջոցների մնացորդները՝ նախընտրելով վարկեր տրամադրել կամ ներդրումներ կատարել: Բանկերի կողմից տրամադրված դրամային վարկերի աճը յուրաքանչյուր ամիս նախորդ տարվա նույն ամսվա նկատմամբ 2017թվականի սկզբից սկսած գնալով մեծացել է։ 2019թ փետրվարին հասնելով 40 տոկոսի։ Նույն ժամանակաշրջանում արտարժութային ավանդների ավելի մեծ չափի աճի տեմպ չի դրսևորվել, ինչը ենթադրում է ավանդների պահուստավորման աճ չի եղել։ Այսինքն բանկային համակարգում գերիրացվելիության նվազման պատճառներից գլխավորը վարկավորման աճի տեմպերի արագացումն է։

Բացի այդ, բանկային համակարգը 2018թ վերջի դրությամբ մոտ 529 մլրդ դրամի միջոցներ ունի ներդրված պետական պարտատոմսերում[1], որը շրջանառության մեջ եղած պետական պարտատոմսերի մոտ 90 տոկոսն է։ Նույն 2018թ դեկտեմբերին ԿԲ-ից ներգրաված մոտ 163 մլրդ դրամը կազմում է այդ պարտատոմսերի արժեքի մոտ 31 տոկոսը։ Այսինքն բանկային համակարգը հանդիսանում է ՀՀ պետական պարտատոմսերի հիմնական նորդրողը, որի մոտ 30 տոկոսը կարելի է ասել որ ֆինանսավորվում է ՀՀ ԿԲ-ից ներգրաված միջոցների հաշվին։

Ամփոփելով նշենք, որ բանկային համակարգի ԿԲ-ից ներգրաված միջոցների ծավալի աճի տեմպերը իրենց մեջ որոշակի ռիսկեր են պարունակում, սակայն իրական պատճառներն ըստ մեզ կարելի է բացահայտել միայն առանձին բանկերի իրացվելիության կառավարման և ներդրումային քաղաքականության ուսումնասիրման արդյունքում, ինչն արտաքին վերլուծաբանի համար լիարժեք կատարելն անհնար է կամ առնվազն դյուրին գործ չէ։

Մարտ 2019թ.

- Այս և հետագա մյուս վիճակագրական տվյալների աղբյուրը ՀՀ ԿԲ

- Ներկայումս արտարժույթով ներգրաված ավանդների պահուստավորման նորմատիվը 18% է, ընդ որում պահուստավորումը պետք է կատարվի դրամով։

- Տես նաև մեր նախորդ վերլուծականը՝ «ՀՀ բանկերի ներդրումային փաթեթները կամ ինչքանով է արժեթղթերի շուկան կախված բանկային համակարգից», https://asue.am/amberd/publications/analytics/investment-banks-of-armenian-or-how-much-is-the-stock-market-dependent-on-the-banking-system