Տեղեկատվական տեխնոլոգիաների ոլորտը. ձեռքբերումներ և խնդիրներ

Ռուզան Թադևոսյան

«Ամբերդ» հետազոտական կենտրոնի

կրտսեր հետազոտող

Տեղեկատվական տեխնոլոգիաների ոլորտը. ձեռքբերումներ և խնդիրներ

Տեղեկատվական տեխնոլոգիաները ՀՀ տնտեսության ամենարագ զարգացող ճյուղերից է: 2000 թ. այն կառավարության կողմից հայտարարվել է գերակա ճյուղ, որից հետո մշակվել է ոլորտի ռազմավարությունը, ներդրվել զարգացման հայեցակարգը (2001 թ.), ստեղծվել են ոլորտի զարգացմանը նպաստող մարմիններ՝ Ինֆորմացիոն տեխնոլոգիաների ձեռնարկությունների միությունը (ԻՏՁՄ, 2000 թ.), ՀՀ վարչապետի վերահսկողության ներքո գործող Տեղեկատվական տեխնոլոգիաների զարգացման խորհուրդը (ՏՏԶԽ, 2001 թ.) և Ձեռնարկությունների ինկուբատոր հիմնադրամը (ՁԻՀ, 2002 թ.): Այնուհետև հաստատվել են Գյումրին տեխնոքաղաքի վերակառուցելու և Հայաստանի Հանրապետությունում էլեկտրոնային հասարակության ձևավորման հայեցակարգերը, ստեղծվել է «Գրանատուս վենչուրս» վենչուրային հիմնադրամը, փոխըմբռնման հուշագրեր են ստորագրվել ՀՀ կառավարության և ՏՏ ոլորտի մի շարք միջազգային կորպորացիաների միջև, մեկնարկել են բազմաթիվ ծրագրեր, որոնց արդյունքում ստեղծվել են ինովացիոն կենտրոններ, ճարտարագիտական լաբորատորիաներ և գերազանցության կենտրոններ: 2014 թ. ընդունվել է «Տեղեկատվական տեխնոլոգիաների ոլորտի պետական աջակցության մասին» ՀՀ օրենքը, որով ՏՏ ոլորտի սկսնակ ընկերություններին, որոնց աշխատակիցների թիվը չի գերազանցում 30-ը, հավաստագիր ստանալու պահից սկզբնական շրջանում 5 տարի ժամկետով, իսկ այժմ արդեն մինչև 2022 թ. դեկտեմբերի 31-ը, տրվում է հարկային արտոնություն՝ շահութահարկի 0% և եկամտային հարկի 10% դրույքաչափերի կիրառման տեսքով: Հատկապես այս օրենքի ընդունումից հետո, նոր ստեղծվող ընկերությունների թվի առումով, ոլորտում էական աշխուժացում նկատվեց:

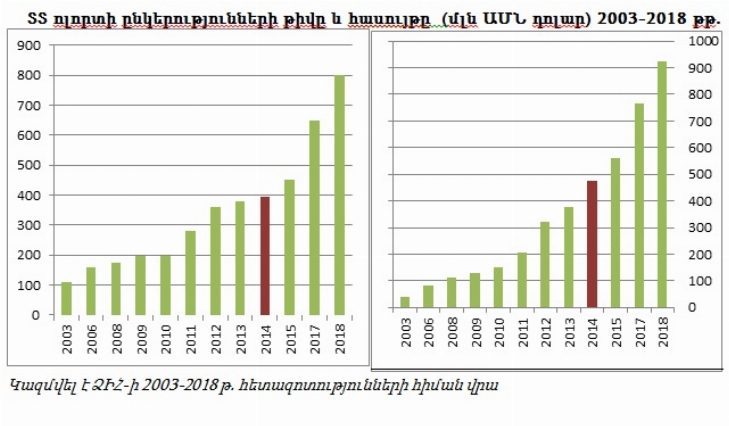

Այսպես, եթե 2014 թ. նոր ստեղծվող ընկերությունների թվի աճը նախորդ տարվա համեմատ կազմել է 4% (բացարձակ թվով 16 նոր ձեռնարկություն), ապա 2015 թ.՝ ավելի քան 13% (բացարձակ թվով 56 նոր ձեռնարկություն), 2017 թ.՝ 2015 թ. համեմատ ավելի քան 44% և 2018 թ. նախորդ տարվա համեմատ՝ ավելի քան 23%: 2008-2018 թթ. ընթացքում ոլորտի տարեկան շրջանառությունը միջինում տարեկան աճել է ավելի քան 27%-ով՝ 2018թ. հասնելով 922,3 մլն ԱՄՆ դոլարի: Հասույթի բաշխումը տեղական և օտարերկրյա ընկերությունների միջև ժամանակի ընթացքում փոփոխվել է ի օգուտ տեղական ընկերությունների:

Ինչպես երևում է գծապատկերից, մինչև 2015 թ. ոլորտի հասույթը գլխավորապես գեներացվում էր օտարերկրյա ընկերությունների (սեփական կապիտալի առնվազն 51%-ը պատկանում է օտարերկրյա քաղաքացիներին, ընկերություններին) կողմից: 2015 թ. տեղական և օտարերկրյա ընկերությունների մասնաբաժինը հավասարվեց, իսկ այնուհետև տեղական ընկերությունների մասնաբաժինը տարեցտարի սկսեց գերազանցել օտարերկրյա ընկերությունների մասնաբաժնին: Դրա պատճառը, թերևս, նույնպես 2014 թ. ընդունված օրենքն է, որով ընձեռված հարկային արտոնությունները չէին տարածվում դուստր ձեռնարկությունների նկատմամբ, իսկ օտարերկրյա ընկերությունները Հայաստանում հիմնականում ներկայացված են դուստր ձեռնարկությունների և մասնաճյուղերի տեսքով: Այսպիսով, օրենքն ակնհայտ դրական ազդեցություն է ունեցել տեղական ընկերությունների ինչպես քանակի ավելացման, այնպես էլ հասույթի մեծացման վրա: Վերջերս (ապրիլի 22-ին) ԱԺ կողմից հավանության արժանացած ՏՏ ոլորտի ընկերություններին հարկային արտոնություններ տրամադրելու մասին օրենքով ոչ միայն երկարաձգվեց հարկային արտոնությունների տրամադրման ժամկետը մինչև 2020 թ. դեկտեմբերի 31-ը, այլև հարկային արտոնություններից օգտվելու իրավունք տրվեց նաև առնվազն 5 տարի առաջ օտարերկրյա պետություններում գրանցված և այդ ընթացքում համապատասխան բնագավառում գործունեություն ծավալած իրավաբանական անձանց կողմից ՀՀ-ում հիմնադրված և պետական գրանցում ստացած դուստր ընկերություններին: Ուստի հնարավոր է հետագա տարիներին տեղական և օտարերկրյա ընկերությունների մասնաբաժինը նորից փոփոխության ենթարկվի՝ հավասարեցման միտումով:

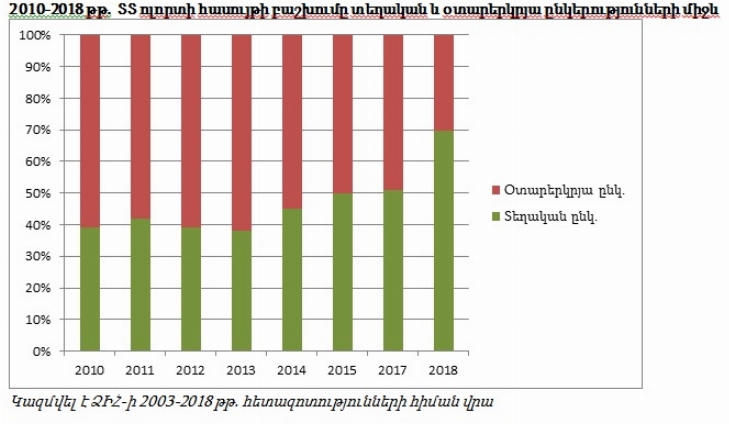

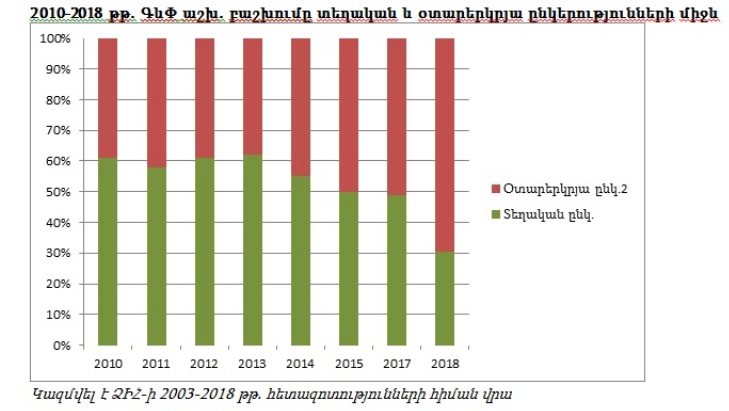

Թեև տեղական և օտարերկրյա ընկերությունների ընդհանուր բաշխվածությունը 52:48 է, հասույթինը՝ մոտ 70:30, սակայն ԳևՓ աշխատանքների գծով հարաբերակցությունն ավելի անհավասրակշիռ է: Ընդ որում այս հարաբերակցությունը փոխվել է հասույթի փոփոխությանը համանման՝ մինչև 2015 թ. ԳևՓ աշխատանքները մեծամասամբ կատարվել են օտարերկրյա, իսկ այնուհետև՝ տեղական ընկերությունների կողմից:

Հատկապես 2018 թ. ԳևՓ աշխատանքների գերակշիռ մասը (87%) իրականացվել է տեղական ընկերությունների կողմից, որի պատճառը կարող է լինել մի կողմից տեղական ընկերությունների հասույթի աճը, որն ուղեկցվել է ԳևՓ ծախսերի ավելացմամբ, մյուս կողմից օտարերկրյա ընկերությունների համար ավելի նպաստավոր այլընտրանքներով: Միգուցե միջազգային ընկերությունները, որոնք մասնաճյուղեր ունեն Հայաստանում, ԳևՓ իրականացնելու տեսանկյունից Հայաստանն այդքան էլ գրավիչ չեն համարում: Հնարավոր է պատճառը համապատասխան որակավորում ունեցող կադրերի սակավությունն է: Մեկ այլ հնարավոր պատճառ կարող է լինել ԳևՓ գծով ոչ բավարար զարգացած հարկային օրենսդրությունը: Թեև 2016 թ. մշակված և 2018 թվականից ուժի մեջ մտած հարկային օրենսգրքի համաձայն սահմանված չափանիշներին համապատասխանող գիտահետազոտական աշխատանքների կատարումը ազատվում է ԱԱՀ-ից: Սակայն այսքանով սկսվում և ավարտվում է ԳևՓ գծով հարկային արտոնությունը: Մինչդեռ ԳևՓ աշխատանքների գծով աչքի ընկնող երկրներն առաջարկում են շատ ավելի տպավորիչ խթաններ: Օրինակ Սինգապուրն առաջարկում է ԳևՓ ծախսերի 150-250%-ի չափով հարկային նվազեցում: Իռլանդիայում կատարված ԳևՓ ծախսերի 25%-ն է նվազեցվում ընկերության հարկային պարտավորություններից: Այսպիսի օրինակները բազմաթիվ են աշխարհում, որոնք փաստորեն շատ լուրջ խթաններ են ԳևՓ աշխատանքները նման երկրներում կազմակերպելու համար:

Այսպիսով, ՏՏ ոլորտը գերակա ճյուղ հայտարարելուց և պետական աջակցության մասին օրենքն ընդունելուց հետո լուրջ առաջընթաց է գրանցել: Սակայն քիչ չեն նաև խնդիրները, որոնց բախվում եմ այս ոլորտի ընկերությունները: Մասնավորապես ՁԻՀ-ի կողմից տարբեր տարիների իրականացված հետազոտությունների արդյունքում պարզ է դարձել, որ հատկապես առկա են խնդիրներ՝ բարձր որակավորում ունեցող աշխատուժի պակասի, հարկային և մաքսային ընթացակարգերի, ֆինանսական ռեսուրսների հասանելիության և միջազգային շուկա դուրս գալու հետ կապված: Հատկապես բարձր որակավորում ունեցող աշխատուժի պակասի խնդիրը տարեցտարի սրվում է: Եթե 2012 թ. նման խնդրի մասին փաստում էին ընկերությունների միայն 40%-ը, ապա 2018 թ. նման խնդրի բախվել են ընկերությունների ավելի քան 73%-ը: Պատճառն այն է, որ ՏՏ ոլորտի մասնագետների պահանջարկը տարեցտարի աճում է, իսկ աշխատուժի առաջարկը դրան համապատասխան չի արձագանքում, որն էլ իր հերթին արդյունք է թե ուղեղների արտահոսքի (քանի որ ՏՏ ոլորտի կադրերը ճկուն են և ավելի հեշտությամբ են արտասահմանում աշխատանք գտնում), և թե ՏՏ ոլորտի ուսանողների թվի ոչ բավարար աճի: Բացի այդ, անգամ ՏՏ ֆակուլտետների շրջանավարտներն ամբողջովին չեն բավարարում պահանջվող չափանիշներին։ Այսինքն առկա է աշխատուժի և՛ քանակի և՛ որակի խնդիր։ Հետևապես դարձյալ հանգում ենք այն գաղափարին, որ տեխնոլոգիական ժամանակակից համալսարանի հիմնումը կարող է էապես լուծել ոլորտի ամենատարածված խնդիրը՝ նպաստելով, ինչպես ամբողջ ոլորտի, այնպես էլ ՀՀ տնտեսության զարգացմանը։ Հաջորդ ամենատարածված խնդիրը ֆինանսական ռեսուրսների հասանելիության դժվարությունն է։ Թեև այս տարիների ընթացքում ստեղծվել են մի քանի վենչուրային հիմնադրամներ, սակայն դրանք հիմնականում ֆինանսավորում են ստարտափերին և փաստորեն զարգացման մյուս փուլերում գտնվող ընկերությունների համար Հայաստանում ֆինանսավորման նման տարբերակներ գրեթե չկան: Մեկ այլ խնդիր է նաև միջազգային շուկա դուրս գալը, որն ըստ ոլորտի ընկերությունների հիմնականում կապված է Հայաստանի ոչ այդքան հայտնի լինելու, դրա հետևանքով նաև վստահելիության պակասի հետ: Ուստի 2018 թ. տվյալներով ընկերությունների 44%-ը դեռևս բախվում է ֆինանսավորման խնդրին: ՏՏ ոլորտի ընկերությունների կողմից վերհանված մյուս խնդիրը հարկային և մաքսային ընթացակարգերն են: Ընդ որում, եթե 2012-2015 թթ. ընթացքում ՏՏ ոլորտի ընկերությունները նշում էին, որ իրենց եկամուտների զգալի մասն ուղղվում է ԱԱՀ-ի և շահութահարկի վճարմանը, ապա 2017 թ. սկսած նշվում է ԱԱՀ-ի և եկամտային հարկի մասին: Խնդիրն այն է, որ 2013 թ.-ից ուժի մեջ մտած Եկամտային հարկի մասին օրենքը զգալի ազդեցություն ունեցավ բոլոր ոլորտների, այդ թվում և հատկապես ՏՏ ոլորտի աշխատավարձերի վրա: Այսպիսով, եթե նախկին՝ Եկամտահարկի մասին ՀՀ օրենքով մինչև 2 մլն դրամի ամսական հարկվող գումարի դեպքում եկամտահարկը գանձվում էր 8 հազար դրամ գումարած 80 հազարը գերացանցող գումարի 20%-ը, այսինքն 2 մլն դրամի դեպքում եկամտահարկը կազմում էր 392 հազար դրամ: Ապա 2013 թվականից սկսած՝ 24.4% մինչև 120 հազար դրամի դեպքում, իսկ այնուհետև 120 հազարից 2 մլն դրամի դեպքում՝ 120 հազարը գերազանցող գումարի 26%-ը գումարած 29280 և 518080 գումարած 2 մլն դրամը գերազանցող գումարի 36%-ը: Այս դեպքում նույն 2 մլն դրամի համար եկամտային հարկը կազմում էր 518080 դրամ: 2018 թ. ուժի մեջ մտած հարկային օրենսգրքով սահմանված է 23%, 28% և 36% դրույքաչափեր, որի արդյունքում 150 հազարից մինչև 2 մլն-ի դեպքում եկամտային հարկը կազմում է 34500-525500 դրամ: Մինչդեռ ոլորտին տրվող հարկային արտոնությունները վերաբերում են միայն փոքր ընկերություններին: Ուստի այս տեսանկյունից ՀՀ կառավարության կողմից նախատեսվող ոչ պրոգրեսիվ, համահարթ հարկումը էականորեն կնպաստի ոլորտի զարգացմանը:

Մայիս, 2019

Հեղինակի այլ նյութեր

Վերլուծականներ

- Որքանո՞վ է տեխնոլոգիատար ՀՀ արտահանում

-

ՀՀ ինովացիոն ներդրանքի առավել թույլ կողմերն ըստ Գլոբալ ինովացիոն ինդեքսի

Տեխնոլոգիական թրենդներ և դրանց վրա կատարվող ծախսեր

Հետազոտություններ

- Արտասահմանյան և հայաստանյան առաջատար համալսարանների փորձի ուսումնասիրությունը և դրա ներդրման հնարավորությունները ՀՊՏՀ-ում

- Արտասահմանյան առաջատար համալսարանական «ուղեղային կենտրոնների» գործունեության ուսումնասիրությունն ու լավագույն փորձի ներդրման հնարավորությունները ՀՀ-ում

Զեկույցներ

Ինչպե՞ս բարելավել ՀՀ համալսարանների դիրքը վարկանշավորման զեկույցներում

Ոլորտային ամփոփագրեր

Տեղեկատվական տեխնոլոգիաների ոլորտի զարգացումները/Ամփոփագիր, մայիս-հոկտեմբեր, 2018/